VB 22072 - Levensverzekeringspolis 3 verzekeringsnemers en 7 verzekerden

- Nummer

- 22072

- Datum beslissing

- 27 maart 2023

- Publicatiedatum

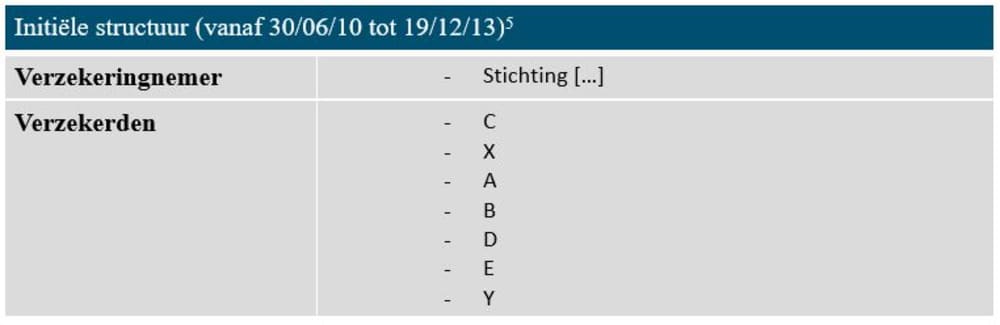

- 3 april 2023

Heffing

- Erfbelasting

Wettelijke basis

- art. 2.7.1.0.6. VCF

I. Voorwerp van de aanvraag

1. We dienen deze rulingaanvraag in ter bevestiging van de fiscale behandeling van de voorgenomen verrichtingen, betreffende een levensverzekeringspolis met drie verzekeringsnemers en zeven verzekerden, met een uitkering op het ogenblik van het overlijden van de laatste verzekerde.

2. De beslissing moet betrekking hebben op de volgende wettelijke bepalingen:

- Artikel 2.7.1.0.6. Vlaamse Codex Fiscaliteit (hierna: “VCF”)

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

3. De aanvraag wordt ingediend door […], namens:

- Mevrouw A (Rijksregister […]), wonende te […], en

- Mevrouw B (Rijksregister […]), wonende te […], en

- De Heer C (Rijksregister […]) wonende te […].

Hierna samen genoemd “de Verzoekers”.

II.B. Beschrijving van de context

4. De Verzoekers zijn broers en zussen.

De ouders van de Verzoekers zijn de Heer X (Rijksregister […]) en Mevrouw Y (Rijksregister […]), samenwonende te […] (hierna samen genoemd “de Ouders”).

Ze zijn gehuwd onder het stelsel van scheiding van goederen ingevolge huwelijkscontract verleden voor notaris […], te […], op […], ongewijzigd tot op heden. Ze wonen sinds al meer dan vijf jaar in het Vlaams Gewest.

B heeft twee kinderen, D en E.

C heeft één kind, F.

A heeft geen kinderen.

5. De Ouders hebben samen een levensverzekeringscontract tak 23 [1] afgesloten bij de verzekeringsmaatschappij […] (gevestigd te […]), via de Liechtensteinse Stichting “[…]”, en dan via de Panama Stichting “[…]”, waarvan ze economische begunstigden waren.

Het contractnummer is […].

De datum van inwerkingtreding is 30/06/2010.

De initiële bruto premie was […] CHF.[2]

Er waren geen bijkomende premies.

De Ouders hebben vier gedeeltelijke afkopen gedaan.[3]

De ontknoping/uitkering van de verzekeringsprestaties zal bij overlijden van de laatste verzekerde leven gebeuren.[4]

6. De initiële structuur van het contract (vanaf 30/06/10) is de volgende:

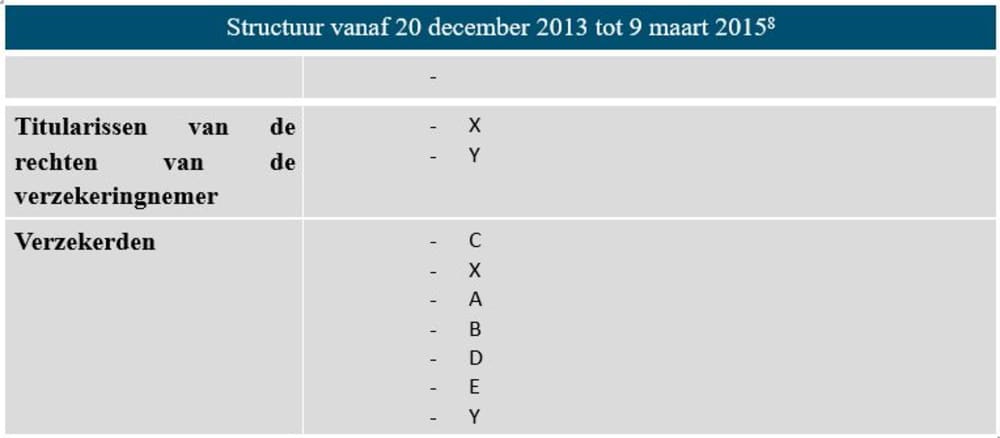

Op 11 december 2013, ten gevolge van een EBA-bis regularisatie uitgevoerd door de Ouders, werd de stichting […] ontbonden.[6]

Ingevolge de ontbinding van stichting […], zijn de rechten van de verzekeringnemer van het contract door de stichting […] rechtstreeks naar de Ouders in hun eigen namen overgedragen.[7]

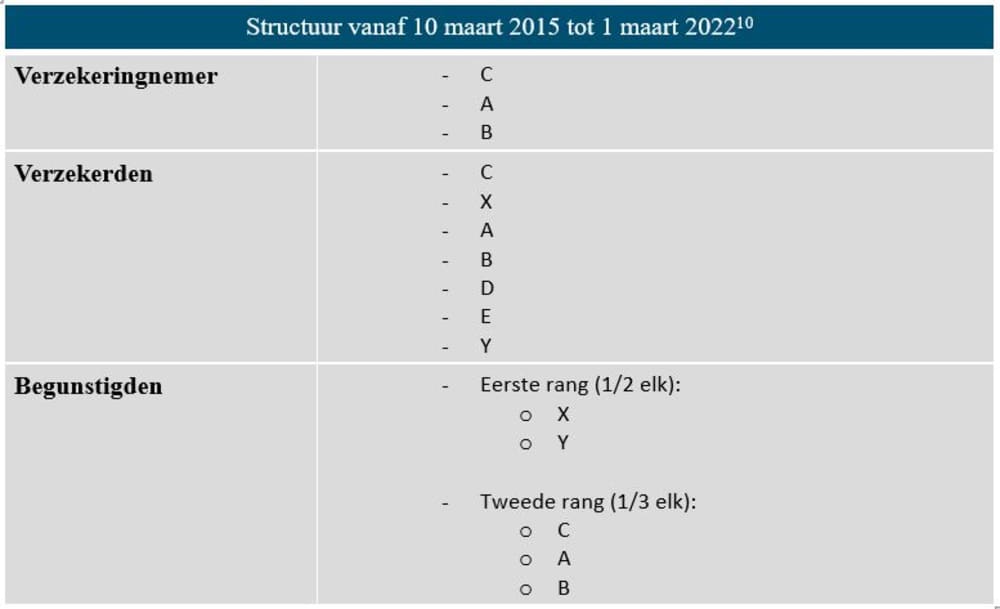

Op 10 maart 2015 hebben de Ouders de rechten van de verzekeringnemer van het contract geschonken aan hun kinderen (de Verzoekers) in onverdeeldheid. De schenking werd gedaan bij notariële akte en zij was onderworpen aan de schenkbelasting.

De belastbare grondslag was […] CHF ([…] EUR).[9]

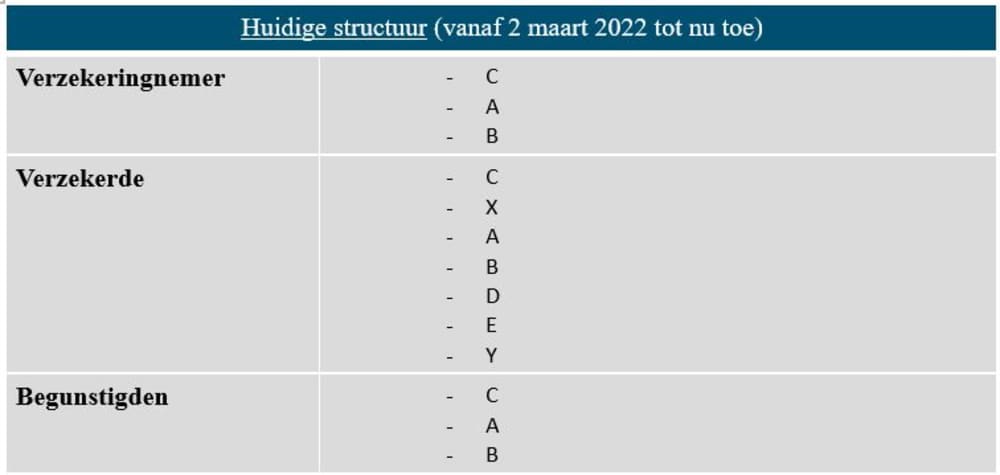

Op 2 maart 2022 hebben Verzoekers de begunstigingsclausule gewijzigd en zij hebben zichzelf als enige eerste rang begunstigden aangeduid.[11] De huidige structuur is de volgende:

7. Op 15 december 2022, hebben Verzoekers een bijvoegsel aan de polis ondertekend waarbij de rechten van de eerststervende verzekeringsnemer bij zijn/haar overlijden overgedragen zullen worden aan hun eigen kinderen of bij gebreke aan de andere titularissen van het levensverzekeringscontract (“post mortem overdracht”).[12]

Zodoende:

- Indien A vooroverlijdt, worden haar rechten in het contract overgedragen aan haar nakomeling(en), in gelijke delen, of, bij ontstentenis van een nakomeling, aan de andere medehouders van de rechten van de verzekeringnemer op het moment van haar overlijden.

- Indien B vooroverlijdt, worden haar rechten in het contract overgedragen aan haar nakomeling(en), in gelijke delen, of, bij ontstentenis van een nakomeling, aan de andere medehouders van de rechten van de verzekeringnemer op het moment van haar overlijden.

- Indien C vooroverlijdt, worden zijn rechten op het contract als volgt overgedragen:

- Eerste hypothese: aan zijn nakomeling(en) zonder beperking indien ze meerderjarig zijn

- Tweede hypothese: aan de afstammelingen van C, met uitzondering van de rechten betreffende het toezicht op het contract, die bij zijn overlijden overgaan op de andere medehouders, indien de afstammelingen van C minderjarig zijn.

8. De waarde van het contract was […] CHF op 30/09/2022.[13]

II. C. Beschrijving van de verrichtingen en aanvraag

9. De Verzoekers willen de fiscale behandeling bevestigen in geval van afkopen op het levensverzekeringscontract in twee verschillende concrete situaties:

- Eerste situatie: de Verzoekers kopen (gedeeltelijke of volledig) het levensverzekeringscontract af na het overlijden van een of de twee Ouders.

- Tweede situatie: één Verzoeker overlijdt en de post mortem overdracht treedt in werking. De “post mortem verkrijger” en de langstlevende Verzoekers kopen het levensverzekeringscontract af.

III. Motivering van de aanvraag

1. Eerste situatie: afkoop door Verzoekers na het overlijden van één of de twee Ouders

10. Verzoekers willen eerst bevestiging krijgen dat er geen erfbelasting van toepassing zal zijn bij afkopen (totaal of gedeeltelijk) na het overlijden van één of de twee Ouders.

11. Artikel 2.7.1.0.6, §1 VCF voorziet dat:

Ҥ 1. De sommen, renten of waarden die kosteloos aan een persoon kunnen toekomen bij het overlijden van de erflater, ingevolge een contract dat een door de erflater of door een derde in het voordeel van die persoon gemaakt beding bevat, worden geacht als legaat te zijn verkregen door die persoon.

Ook de sommen, renten of waarden die kosteloos aan een persoon zijn toegekomen, binnen drie jaar vóór het overlijden van de erflater, ingevolge een contract dat een door de erflater in het voordeel van die persoon gemaakt beding bevat, worden geacht als legaat te zijn verkregen door die persoon.

Als de erflater een contract had afgesloten op grond waarvan er pas een uitkering kan gebeuren na het overlijden van de erflater, worden de sommen, renten of waarden geacht kosteloos te worden verkregen, en geacht als legaat te zijn verkregen, naar gelang van het geval:

- 1° door de persoon die het levensverzekeringscontract afkoopt na het overlijden van de erflater, op het tijdstip van de afkoop;

- 2° door de persoon die de sommen, renten of waarden effectief verkrijgt na het overlijden van de erflater, op het tijdstip dat er een uitkering gebeurt”.

12. Om de reikwijdte van artikel 2.7.1.0.6, §1, lid 3 VCF te begrijpen, moet men naar het verleden teruggrijpen.

De vroegere versie van artikel 2.7.1.0.6 VCF, vóór de wijziging door het decreet van 23/12/16 [14], bepaalde dat :

Ҥ 1. De sommen, renten of waarden die kosteloos aan een persoon kunnen toekomen bij het overlijden van de erflater, ingevolge een contract dat een door de erflater of door een derde in het voordeel van die persoon gemaakt beding bevat, worden geacht als legaat te zijn verkregen door die persoon.

Ook de sommen, renten of waarden die kosteloos aan een persoon kunnen toekomen, hetzij binnen drie jaar vóór het overlijden van de erflater, hetzij na het overlijden van de erflater, ingevolge een contract dat een door de erflater in het voordeel van die persoon gemaakt beding bevat, worden geacht als legaat te zijn verkregen door die persoon.”

13. Op basis van deze tekst was VLABEL in SP 15129 van 28 september 2015 van mening dat “Indien de erflater een levensverzekeringsproduct had gekocht en hij komt te overlijden vóór het tijdstip van uitbetaling van het kapitaal aan de begunstigde(n), wordt deze bevoordeling, bij toepassing van art. 2.71.0.6, §1, 2de lid, beschouwd als een legaat in het voordeel van de begunstigde(n) en wordt de waarde ervan als dusdanig belast, ook al verkrijgt (verkrijgen) de begunstigde(n) nog niets op het ogenblik van het overlijden”.

14. Deze situatie leidde tot onrechtvaardigheden omdat begunstigden werden belast die misschien nooit van de bedragen zouden genieten (een begunstigde is een begunstigde onder de opschortende voorwaarde dat hij de verzekerde overleeft).

In dit verband merkte de Vlaamse wetgever op dat “De situatie waarbij artikel 2.7.1.0.6 VCF ook wordt toegepast als de begunstigde de sommen, renten of waarden kan verkrijgen na het overlijden van de erflater, wordt uit dit lid geschrapt, omdat het door de praktijk als zeer onbillijk wordt ervaren dat een persoon belast wordt op iets waarvan het allerminst zeker is dat die persoon het ooit zal verkrijgen”.[15]

De Vlaamse wetgever ging als volgt verder:

“Het schrappen, in artikel 2.7.1.0.6, §1, tweede lid, van de situatie waarbij de uitkering van de sommen, renten of waarden aan de begunstigde pas na het overlijden van de erflater plaatsvindt (zie punt a), heeft niet als bedoeling een dergelijke uitkering onbelastbaar te maken. De schrapping heeft wel als bedoeling om deze uitkeringen of daarmee gelijkgestelde verrichtingen correcter en billijker te behandelen door de belastingheffing te verschuiven naar het ogenblik van de werkelijke uitkering en dit in hoofde van de werkelijk begunstigde. Door de toevoeging van het nieuwe derde lid worden de bedoelde sommen, renten of waarden belastbaar gesteld op het ogenblik dat ze effectief door een persoon worden verkregen.

Naargelang van het geval gaat het om de persoon:

– (1°) die het levensverzekeringscontract na het overlijden afkoopt, gezien deze persoon na het overlijden van de erflater de rechten van verzekeringnemer bezit (…)”.[16]

15. Het doel van artikel 2.7.1.0.6, §1, derde lid VCF was dus zeker niet om situaties belastbaar te maken die eerder in se niet belastbaar waren. Het doel was letterlijk gewoon om de belasting te “verschuiven” om deze “correcter en billijker te behandelen”.

De zeer ruime draagwijdte van de tekst van artikel 2.7.1.0.6, §1, derde lid VCF kan tot enige onduidelijkheid leiden. Letterlijk genomen, kan uit de tekst op het eerste gezicht worden geconcludeerd dat alle bedragen die na het overlijden van “een erflater die een contract heeft afgesloten” belastbaar zijn.

In de zin van artikel 2.7.1.0.6.§1 lid 1 en 2 VCF, beoogt de term “erflater” de persoon die de eigenaar is van de rechten in verband met het levensverzekeringscontract op het ogenblik van zijn overlijden en die, bij uitoefening van deze rechten, in het voordeel van een begunstigde heeft bedongen, wanneer de sommen aan deze begunstigde toekomen op het ogenblik van het overlijden van de erflater (lid 1) of binnen de drie jaar vóór het overlijden (lid 2).

In de zin van artikel 2.7.1.0.6.§1 lid 3 VCF, beoogt de term “erflater” de persoon die de eigenaar is van de rechten in verband met het levensverzekeringscontract op het ogenblik van zijn overlijden en die, bij uitoefening van deze rechten,

- Zijn rechten heeft overgedragen aan een derde die het contract kan afkopen na het overlijden van de erflater (n°1)

- in het voordeel van een begunstigde heeft bedongen, wanneer de sommen aan deze begunstigde toekomen na het ogenblik van het overlijden van de erflater (n°2)

In wezen, beoogde de wetgever (in het bijzonder met het gebruik van de woorden “uitkeringen of daarmee gelijkgestelde verrichtingen") de zogenaamde “post mortem” overdrachten die plaats vinden op basis van artikel 184, lid 2 van de wet van 4 april 2014 betreffende de verzekeringen. Het was niet bedoeld voor alle afkopen die plaatsvinden na het overlijden van de persoon die de levensverzekering oorspronkelijk heeft afgesloten (d.w.z. de schenker in de meeste gevallen).

16. Deze zienswijze werd duidelijk bevestigd in de parlementaire stukken van het Waalse decreet, waarbij artikel 8 van het “Code des droits de succession” werd gewijzigd en de inhoud van artikel 2.7.1.0.6 VCF werd overgenomen: “L’avantage économique, dans le chef du cessionnaire, étant toutefois identique selon qu’il reçoit la prestation d’assurance sur base de l’exécution de la stipulation pour autrui ou sur base d’une cession réalisée à titre gratuit conformément à l’article 184, alinéa 2, de ladite loi du 4 avril 2014 [= de zogenaamde overdracht « post mortem » ] ; il apparaît opportun de soumettre ces deux opérations au même régime fiscal. C’est la raison pour laquelle le nouvel alinéa 3 de l’article 8 du Code des droits de succession prévoit que lorsqu’un contrat d’assurance-vie a été initialement conclu par le défunt, le rachat ultérieur de ce contrat par son titulaire ou l’exécution de la prestation d’assurance-vie au profit du bénéficiaire seront soumis audit article 8”.[17]

17. Derhalve, indien een levensverzekeringscontract - dat na het overlijden van de oorspronkelijke verzekeringsnemer (de persoon die het contract heeft afgesloten) kan voortduren - het voorwerp uitmaakt van een schenking door de oorspronkelijk verzekeringnemer, zijn de sommen die de begiftigde ontvangt bij een latere afkoop van het contract na het overlijden van de oorspronkelijke verzekeringnemer niet belastbaar in de nalatenschap van de schenker op basis van artikel 2.7.1.0.6.§1 al. 3, 1° VCF.

18. In casu, zijn de “erflaters” in de zin van artikel 2.7.1.0.6. VCF Verzoekers en in geen geval de Ouders. Bijgevolg kan de (gehele of gedeeltelijke) afkoop door Verzoekers na het overlijden van de Ouders geen aanleiding geven tot successierechten indien deze afkoop plaatsvindt na het overlijden van één of de twee Ouders.

In het geval van een afkoop vóór het overlijden van één of de twee Ouders is er ook geen erfbelasting. Dit is een bijkomend argument om te concluderen dat er geen erfbelasting verschuldigd is bij een afkoop na overlijden. Het valt moeilijk in te zien waarom een afkoop na een schenking van een overeenkomst verschillend zou moeten worden behandeld naargelang de oorspronkelijke schenker vóór of na de afkoop overlijdt. In het geval van een niet-geregistreerde schenking binnen de drie jaar voor het overlijden van de schenker kan artikel 2.7.1.0.5. VCF uiteraard van toepassing zijn (dit is hier niet het geval, aangezien de schenking plaatsvond in 2015).

19. Bovendien kan erop worden gewezen dat het contract oorspronkelijk door de Stichting […] en niet rechtstreeks door de Ouders is gesloten. Deze stichting had rechtspersoonlijkheid en was dus een andere rechtspersoon dan de Ouders. De ouders kunnen dus niet aanzien worden als zijnde de “erflater die een contract heeft afgesloten” in de letterlijke zin van artikel 2.7.1.0.6, §1, derde lid VCF.

2. Tweede situatie: post mortem overdracht door Verzoekers en dan afkoop

20. Zoals hierboven aangegeven, hebben Verzoekers post mortem overdracht bijvoegsels ondertekend (overdracht op basis van artikel 184, lid 2 van de wet van 4/4/14 betreffende de verzekeringen) met het oog op het geval dat een van hen overlijdt terwijl het contract nog van kracht is, om de begiftigden aan te wijzen.

Laten we uitgaan van de hypothese van het vooroverlijden van B terwijl het contract nog van kracht is. Dezelfde beginselen zijn mutatis mutandis van toepassing moesten C of A overlijden.

Bij het overlijden van B zullen haar rechten op het contract worden overgedragen aan haar kinderen, D en E, dankzij de post mortem overdracht bijvoegsel. D en E worden dan samen met C en A medehouders van de rechten van de verzekeringnemer. Als gezamenlijke verzekeringnemers zullen D en E recht hebben op een deel van de afkoopopbrengst van de polis.

21. De fiscale behandeling is als volgt, volgens aanvrager:

- Bij het overlijden van B is er geen belasting (“wait and see" principe als voorzien door 2.7.1.0.6.§1 lid 3 VCF).

- Aangezien B op het ogenblik van haar overlijden de eigenaar was van de rechten op het contract, moet zij worden beschouwd als zijnde de "erflater" in de zin van artikel 2.7.1.0.6.§1 lid 3 VCF. In geval van afkoop, zal het door D en E afgekocht deel op grond van artikel 2.7.1.0.6, §1, derde lid, nr. 1 VCF belastbaar zijn (ieder tot 1/6de van het afgekocht bedrag). Dit bedrag zal belastbaar zijn in de nalatenschap van B.

In dit geval moeten D en E een nieuwe aangifte van nalatenschap indienen in de nalatenschap van B ivm elke afkoop (of een aangifte met alle afkopen van het afgelopen jaar overeenkomstig de standpunt n° 18033 van 3 mei 2018).

22. Voorbeeld (volledige afkoop):

- De totale waarde van het contract is 300

- Totale afkoop van het contract samen door D, E, A en C.

- Fiscale behandeling :

- Op het aandeel van A (100): geen belasting (zie punt 1 hierboven)

- Op het aandeel van C (100): geen belasting (zie punt 1 hierboven)

- Op het aandeel van D en E (elk 50): heffing van erfbelasting in de nalatenschap van B.

23. Voorbeeld (gedeeltelijke afkoop):

- Totale waarde van het contract is 300

- Gedeeltelijke afkoop van het contract ter waarde van 150, samen, door D, E, A en C.

- Fiscale behandeling:

- Op het aandeel van A (50): geen belasting (zie punt 1 hierboven)

- Op het aandeel van C (50): geen belasting (zie punt 1 hierboven)

Op het aandeel van D en E (elk 25): heffing van erfbelasting in de nalatenschap van B.

IV. Beslissing

24. Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

25. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad.

26. Artikel 3.22.0.0.1, §2, eerste lid, 3° VCF stelt duidelijk dat de aanvraag de verwijzing moet bevatten naar de wettelijke of reglementaire bepalingen waarop de beslissing moet slaan.

De voorafgaande beslissing heeft bijgevolg enkel betrekking op die specifieke artikelen waarnaar in de aanvraag uitdrukkelijk verwezen wordt. Er kan niet worden ingegaan op een vraag tot toepassing van de erfbelasting en/of de registratiebelasting in het algemeen.

27. Volgend artikel uit de VCF wordt onderzocht, zoals in de aanvraag vermeld:

- Artikel 2.7.1.0.6 VCF dat luidt als volgt:

§ 1. De sommen, renten of waarden die kosteloos aan een persoon kunnen toekomen bij het overlijden van de erflater, ingevolge een contract dat een door de erflater of door een derde in het voordeel van die persoon gemaakt beding bevat, worden geacht als legaat te zijn verkregen door die persoon.

Ook de sommen, renten of waarden die kosteloos aan een persoon zijn toegekomen, binnen drie jaar vóór het overlijden van de erflater, ingevolge een contract dat een door de erflater in het voordeel van die persoon gemaakt beding bevat, worden geacht als legaat te zijn verkregen door die persoon.

Als de erflater een contract had afgesloten op grond waarvan er pas een uitkering kan gebeuren na het overlijden van de erflater, worden de sommen, renten of waarden geacht kosteloos te worden verkregen, en geacht als legaat te zijn verkregen, naar gelang van het geval:

1° door de persoon die het levensverzekeringscontract afkoopt na het overlijden van de erflater, op het tijdstip van de afkoop;

2° door de persoon die de sommen, renten of waarden effectief verkrijgt na het overlijden van de erflater, op het tijdstip dat er een uitkering gebeurt.

Wanneer een overledene gehuwd was onder een stelsel van gemeenschap, gelden de bepalingen van het eerste, het tweede en het derde lid ook voor de sommen, renten of waarden die kosteloos aan de langstlevende echtgenoot toekomen ingevolge een levensverzekeringscontract of een contract met vestiging van rente dat door die langstlevende echtgenoot is gesloten.

§ 2. Dit artikel is van toepassing op de sommen of waarden die kosteloos aan een persoon kunnen toekomen bij het overlijden van degene die een levensverzekering aan order of aan toonder is aangegaan.

De persoon, vermeld in dit artikel, wordt vermoed kosteloos te ontvangen, behoudens tegenbewijs. Dit tegenbewijs kan niet worden geleverd door aan te tonen dat het contract werd geschonken aan deze persoon.

Dit artikel is niet van toepassing op :

1° de sommen, renten of waarden die verkregen zijn ingevolge een beding dat aan de schenkbelasting of het registratierecht op de schenkingen onder de levenden is onderworpen;

2° de renten en kapitalen die gevestigd zijn ter uitvoering van een wettelijke verplichting;

3° de renten en kapitalen die door tussenkomst van de werkgever van de erflater gevestigd zijn in het voordeel van de langstlevende echtgenoot van de erflater of zijn kinderen die de leeftijd van eenentwintig jaar niet hebben bereikt, tot uitvoering van hetzij een groepsverzekeringscontract, onderschreven ingevolge een bindend reglement van de onderneming dat beantwoordt aan de voorwaarden, gesteld door de reglementering betreffende de controle van dergelijke contracten, hetzij het bindend reglement van een voorzorgsfonds, opgericht in het voordeel van het personeel van de onderneming;

4° de sommen, renten of waarden die bij het overlijden van de erflater worden verkregen ingevolge een contract dat een door een derde in het voordeel van de verkrijger gemaakt beding bevat, als er bewezen wordt dat die derde kosteloos in het voordeel van de verkrijger heeft bedongen.

A. Afkoop door de kinderen na het overlijden van één of van de twee ouders.

28. Volgens de gegevens in de aanvraag waren de ouders (X en Y) verzekeringnemer van de polis vóór de schenking ervan. Op de vraag wie begunstigde was van de levensverzekering tijdens de periode voor de schenking (meer bepaald van 20/12/2013-09/03/2015) heeft de aanvrager als volgt geantwoord: “De stichting is op 11 december 2013 ontbonden. Volgens de beschikbare informatie is in deze periode geen andere begunstigde aangewezen. Aangezien de begunstigingsclausule waarbij de stichting werd aangewezen geen effect meer kon hebben, was de begunstigde derhalve de verzekeringnemer of zijn nalatenschap, overeenkomstig de wet op verzekeringen.”

29. De ouders hebben de rechten van de verzekeringnemer van het contract op 10 maart 2015 bij notariële akte geschonken aan hun 3 kinderen (C, A en B).

Uit de aanvraag is af te leiden dat de begunstigingsclausule werd aangepast door de kinderen als verzekeringnemer na de schenking.

Doordat de verzekeringnemer/schenker (zijnde de ouders) de polis niet geschonken heeft aan de door de verzekeringnemer/schenker aangewezen begunstigde, zal er geen toepassing gemaakt worden van art. 2.7.1.0.6 VCF in de nalatenschap van de oorspronkelijke verzekeringnemer/schenker (zijnde de ouders) bij een latere afkoop van de polis.

B. Afkoop door de verzekeringsnemers na vooroverlijden van één van de kinderen met post mortem overdracht.[18]

30. Volgens de gegevens in de aanvraag worden in geval van overlijden van één van de verzekeringnemers diens rechten in het contract post mortem overgedragen aan de eigen kinderen of, bij gebreke, aan de andere titularissen van het levensverzekeringscontract.

In de aanvraag wordt de situatie van het overlijden van B als principieel voorbeeld uitgewerkt. Het besluitvormingsorgaan herneemt dit voorbeeld. De beslissing hierover geldt dan ook analoog indien één van de andere verzekeringnemers eerst komt te overlijden.

Bij overlijden van B, worden haar rechten op het contract, ingevolge de bijvoegsels “post mortem”-overdracht, overgedragen aan haar kinderen D en E.

Zoals hierboven vermeld komt de polis, volgens de gegevens in de aanvraag, tot uitkering bij het overlijden van de laatste verzekerde. Aangezien de polis op het ogenblik van het overlijden van B niet tot uitkering komt, wordt er op dat moment geen erfbelasting geheven op basis van artikel 2.7.1.0.6, §1, lid 1 en lid 2 VCF.

De toepassing van artikel 2.7.1.0.6 VCF wordt uitgesteld tot op het ogenblik dat het voordeel van de levensverzekering effectief wordt verkregen, hetzij door afkoop van de polis, hetzij door uitkering van de polis (art. 2.7.1.0.6, §1, lid 3 VCF).

31. Wanneer de overige verzekeringnemers, na het overlijden van B, overgaan tot volledige of gedeeltelijke afkoop van de polis, zal er:

- Voor de aandelen van A en C: geen toepassing zijn van artikel 2.7.1.0.6 VCF in de nalatenschap van de overleden ouders (zie randnummer 29 hierboven);

- Voor het aandeel van de nalatenschap van B: toepassing zijn van artikel 2.7.1.0.6, §1, lid 3, 1° VCF in hoofde van de erfopvolgers in de nalatenschap van B. Op grond van artikel 3.3.1.0.6, lid 1, 6° VCF moet er door de erfopvolgers van B een nieuwe aangifte worden ingediend in de nalatenschap van B.

32. Deze beslissing heeft alleen betrekking op de erfbelasting en doet geen uitspraak over andere belastingen.

Voetnoten

[1] Cf. algemene voorwaarden, artikel 1. De algemene voorwaarden werden bezorgd als bijlage bij de aanvraag.

[2] De bijzondere voorwaarden werden bezorgd als bijlage bij de aanvraag.

[3] Vier afkopen van respectievelijk 100.000, 25.000, 20.000 en 30.000 CHF tussen 20/7/11 en 20/12/13. Het uittreksel van de transacties werd bezorgd als bijlage bij de aanvraag.

[4] Cf. algemene voorwaarden, pagina 2: « en cas de pluralité d’Assurés, les prestations sont réglées au décès du dernier des Assurés ».

[5] De aanvrager heeft bij e-mailbericht van 1 maart 2023 laten weten dat de stichting begunstigde was van de levensverzekering tijdens de periode 30/06/2010-19/12/2013.

[6] De “agreement of dissolution of […]” werd bezorgd als bijlage bij de aanvraag.

[7] Het bijvoegsel overdracht […] naar Ouders werd bezorgd als bijlage bij de aanvraag.

[8] Op de vraag wie begunstigde was van de levensverzekering tijdens de periode 20/12/2013-09/03/2015, heeft aanvrager als volgt geantwoord bij e-mailbericht van 01/03/2023:

“De stichting is op 11 december 2013 ontbonden. Volgens de beschikbare informatie is in deze periode geen andere begunstigde aangewezen. Aangezien de begunstigingsclausule waarbij de stichting werd aangewezen geen effect meer kon hebben, was de begunstigde derhalve de verzekeringnemer of zijn nalatenschap, overeenkomstig de wet op verzekeringen.”

[9] Een kopie van de schenkingsakte werd bezorgd als bijlage bij de aanvraag.

[10] Het overzicht van de structuren werd bezorgd als bijlage bij de aanvraag.

[11] Het bijvoegsel wijziging begunstigden werd bezorgd als bijlage bij de aanvraag.

[12] De bijvoegsels post mortem overdrachten werden bezorgd als bijlage bij de aanvraag.

[13] Het waarde overzicht werd bezorgd als bijlage bij de aanvraag.

[14] Decreet houdende diverse fiscale bepalingen en bepalingen omtrent de invordering van niet-fiscale schuldvorderingen, B.S., 30 december 2016.

[15] Vl. Parl., amendementen op het ontwerp van decreet houdende diverse fiscale bepalingen, dossier n° 928 (2016-2017), nr. 2, p. 12.

[16] idem

[17] Projet de décret, Exposé des motifs, 29 octobre 2021, n°707 (2021-2022), n°1, p. 8.

[18] Aangezien in de motivering van de aanvraag door de aanvrager verwezen wordt naar de argumentatie onder de eerste situatie, namelijk bij de afkoop na het overlijden van één van of beide ouders, wordt ervan uitgegaan dat de ouders reeds vooroverleden zijn op het moment één van de kinderen-verzekeringsnemers komt te overlijden.