Jaarrekeningrapportering

U rapporteert jaarlijks over uw jaarrekening. Hiervoor bezorgt u een reeks documenten via e-mail en een aantal rapporteringen via het FIS. We overlopen op deze webpagina wat u hoe indient.

Welke documenten bezorgt u?

U bezorgt de onderstaande documenten ten laatste op 30 juni van het kalenderjaar dat volgt op het boekjaar waarover u rapporteert. U stuurt deze documenten naar financieelbeheer.wonen@vlaanderen.be(opent in uw e-mail applicatie)

de goedgekeurde jaarrekening (in pdf-formaat)

de proef- en saldibalans van het boekhoudpakket

uw jaarverslag zoals vermeld in de artikels 94 tot en met 96 van het Wetboek van Vennootschappen

de saldobevestiging

Twee personen moeten dit ondertekenen. Deze personen moeten hiertoe bevoegd zijn, zoals zij dit ook zijn over de saldi van de leningen en rekeningen-courant.

de jaarbrochure of het jaarboek van de woonmaatschappij

als uw woonmaatschappij dit heeft

de managementletter van uw commissaris aan uw raad van bestuur (eventueel)

een document met de door uw raad van bestuur goedgekeurde waarderingsregels inzake de verdeelsleutels

nieuw sinds deze jaarrapporteringDit zijn de verdeelsleutels die uw woonmaatschappij hanteert voor de toewijzing van haar kosten aan haar verschillende activiteiten (sociale huuractiviteit, sociale koopactiviteit, sociale doorverhuuractiviteit, kredietbemiddeling inzake bijzondere sociale leningen, …).

Dit document is nieuw voor de jaarrapportering 2023.

het jaarverslag

nieuw sinds deze jaarrapporteringDit is het jaarverslag zoals vermeld in artikel 4.46/7 van de Vlaamse Codex Wonen van 2021. De inhoud van dit jaarverslag stelt uw bestuursorgaan volgens de artikels 24 en 25 van de modelstatuten op. Voordat u deze inhoud aan Wonen in Vlaanderen bezorgt, legt u deze ter goedkeuring voor aan uw raad van bestuur.

In dit jaarverslag staat de volgende informatie:

- De gegevens zoals vermeld in artikel 4.46/7 van de Vlaamse Codex Wonen van 2021:

- de wijze van toezicht op de naleving van de erkenningsvoorwaarden

- de activiteiten ter verwezenlijking van haar voorwerp en de daarvoor ingezette middelen

- de verzoeken tot uittreding gedurende het voorgaande boekjaar. Daarbij worden ten minste de volgende gegevens vermeld:

- het aantal uitgetreden aandeelhouders en de soort aandelen waarmee ze zijn uitgetreden

- het betaalde scheidingsaandeel en de eventuele andere modaliteiten

- het aantal geweigerde verzoeken en de reden daarvoor

- de rechtstreekse of onrechtstreekse participaties van de woonmaatschappij en over de bijdrage van die participaties aan de verwezenlijking van haar voorwerp

- bij winstuitkering door de woonmaatschappij aan haar aandeelhouders: een verantwoording over de wijze waarop is voldaan aan de voorwaarde dat het bedrag van het maximaal uit te keren dividend aan de aandeelhouders alleen kan worden bepaald nadat een bedrag is bepaald dat de woonmaatschappij voorbehoudt aan projecten of bestemmingen die nodig of geschikt zijn om haar voorwerp te verwezenlijken

- een verantwoording over de evolutie van de herinvesteringsverplichting, vermeld in de artikels 4.4/2 en 4.4/6 van het Besluit Vlaamse Codex Wonen van 2021, conform het sjabloonmodel. Download het sjabloon herinvesteringsplicht.(Excel bestand opent in nieuw venster)

- het volledige bezoldigingspakket van de directeur, vermeld in artikel 4.141 van het Besluit Vlaamse Codex Wonen van 2021

- als dit voor uw woonmaatschappij geldt (zie nieuwsbericht van 23 april 2024): een aparte bijlage die de bedragen die u in de FIS-rapportering heeft toegewezen aan de sociale doorverhuuractiviteit opsplitst tussen:

- een gedeelte dat gaat over de periode vanaf de juridische inwerkingtreding van de overdrachten van de SVK-activiteit

- een gedeelte dat gaat over op de periode die voorafgaat aan de juridische inwerkingtreding van de overdrachten van de SVK-activiteit

Dit document is nieuw voor de jaarrapportering 2023.

- De gegevens zoals vermeld in artikel 4.46/7 van de Vlaamse Codex Wonen van 2021:

Welke rapportering bezorgt u?

Naast de bovenstaande documenten bezorgt u jaarlijks ook een rapportering aan Wonen in Vlaanderen over de cijfers van uw jaarrekening. Deze rapportering bestaat uit 2 delen: de balansingave en de analytische rapportering.

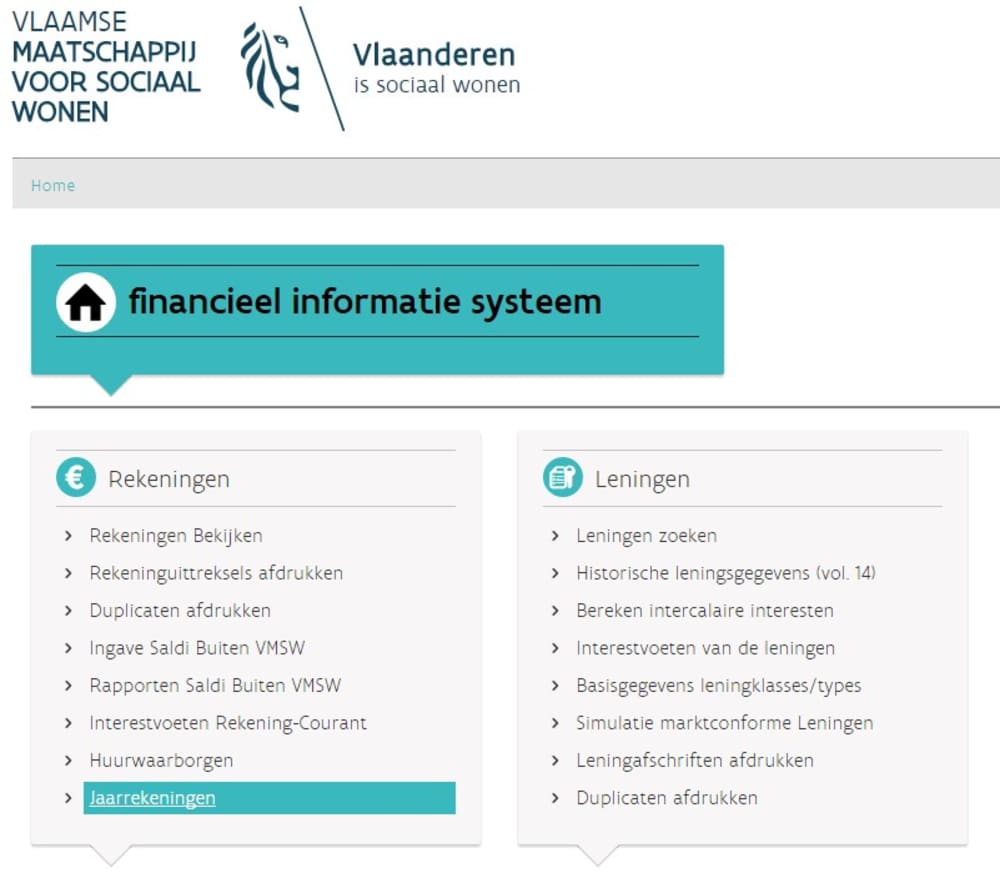

Hoe werkt u in het FIS?

Deze jaarlijkse rapportering van de cijfers verloopt via het Financieel Informatiesysteem (FIS).

Navigeren naar een balansingave

- Stap 1

Op de startpagina van het FIS staat een link naar de jaarrekeningen in het blok ‘Rekeningen’. Als het blok ‘Rekeningen’ niet aanwezig is, of daar geen link naar het jaarrekeningen gedeelte staat dan ontbreekt u de nodige rechten om deze te raadplegen.

- Stap 2

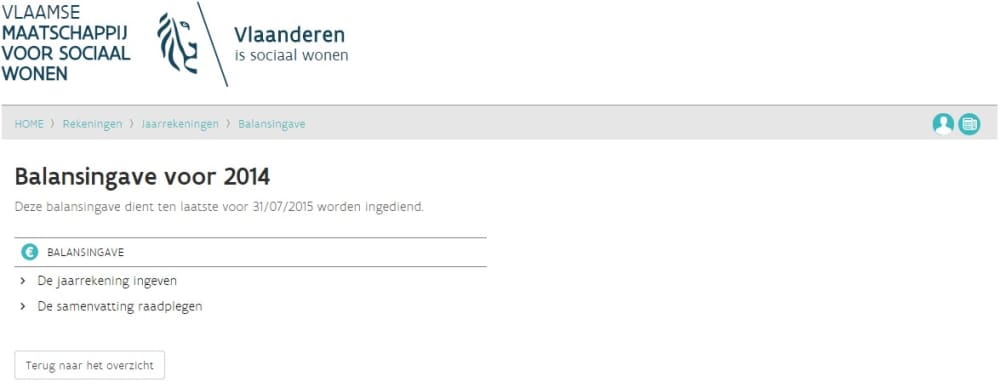

Nadat u klikt op de jaarrekeningen link komt u op de startpagina van de jaarrekeningen. Deze geeft een overzicht van alle balansingaves. Deze balansingaves kunnen volgende status hebben:

- Open: de balansingave is nog niet of slechts gedeeltelijk ingevoerd

- Ingediend: de balansingave is ingediend bij de VMSW

- Vastgepind: dit een nieuwe status vanaf boekjaar 2014 (zie verder)

- Stap 3

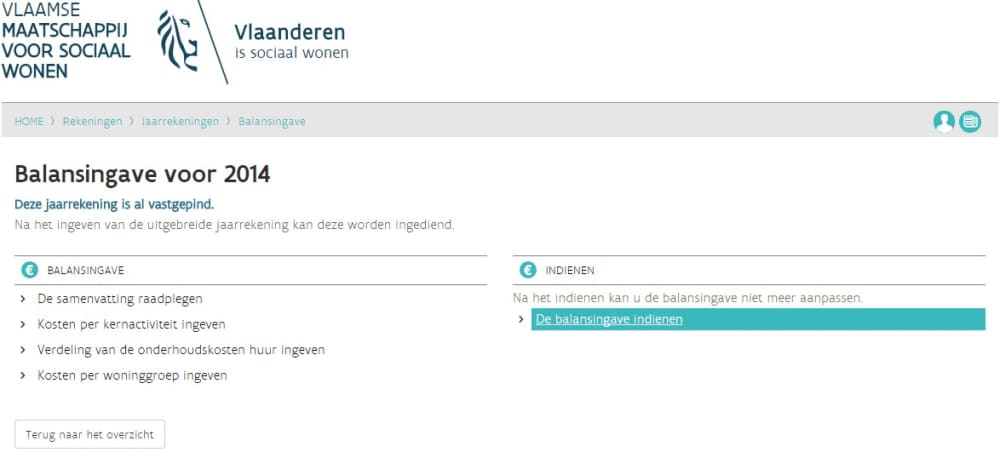

Door te klikken op het desbetreffende jaar, navigeert u naar de beginpagina voor het specifieke balansjaar.

Afhankelijk van de status van die balansingave staan daar verschillende linken om de verschillende aspecten van deze balansingave te raadplegen of verder aan te vullen.

Voor een open balansingave ziet u het volgende:

Een balansingave ingeven

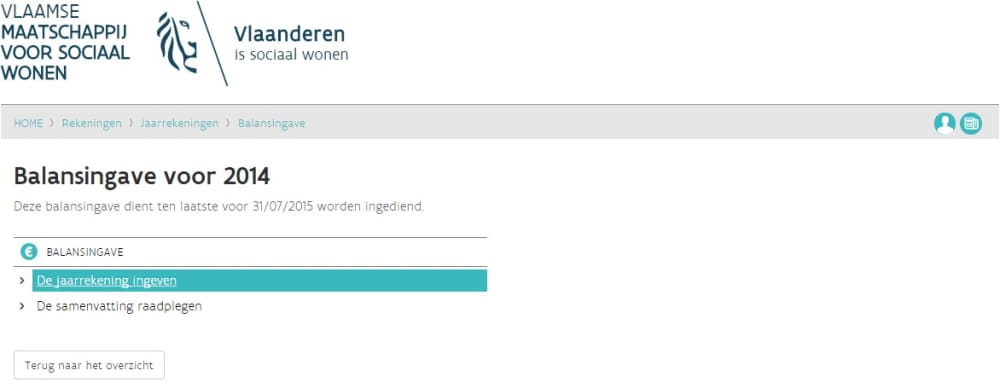

- Stap 1

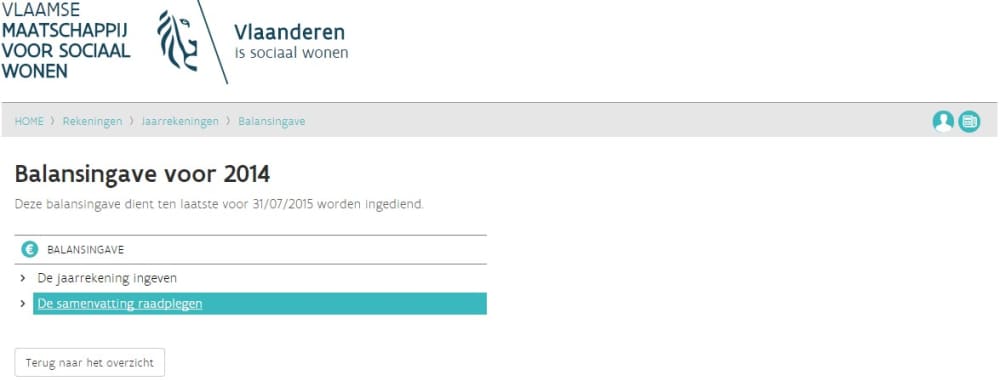

Vertrekkende vanuit de landingspagina voor een balansingave klikt u op de link ’De jaarrekening ingeven’

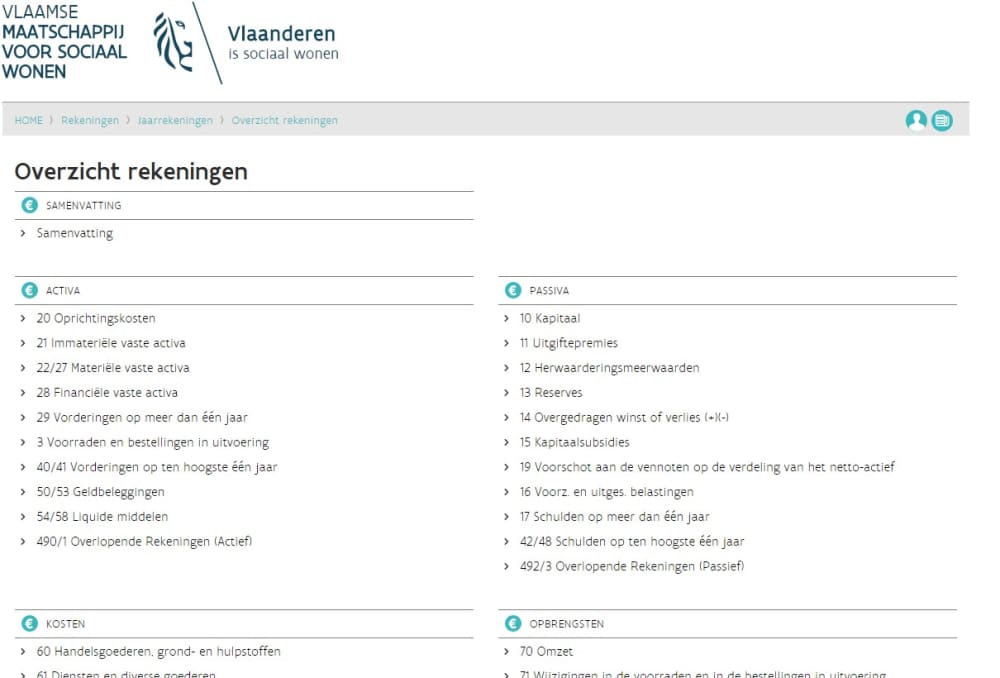

- Stap 2

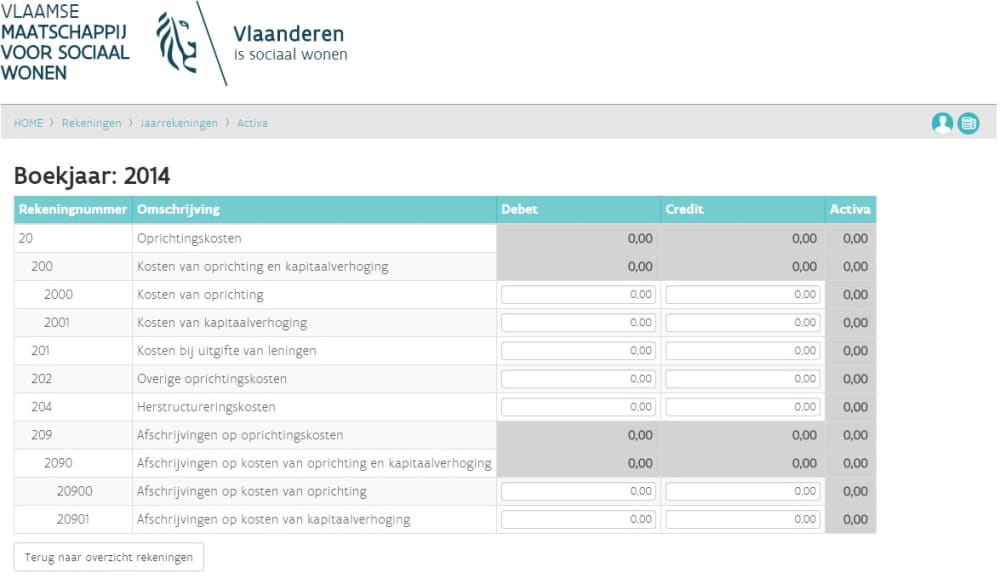

Dit brengt u naar het overzicht van de grootboekrekeningen. Hier staan de verschillende grootboekrekeningen opgelijst. Het klikken op zo’n grootboekrekening brengt u naar het invulscherm voor die grootboekrekening en zijn subrekeningen. Er staat ook een link om de samenvatting te raadplegen.

- Stap 3

Op het invulscherm geeft u voor de grootboekrekeningen van toepassing voor u de bedragen in. Enkel de witte vakken moeten ingevuld worden. De donkergrijze vakken zijn berekende velden.

U hoeft ook niet op ‘Opslaan’ of ‘Bewaren’ te klikken. Elk bedrag dat u invult wordt automatisch in door de toepassing bewaard.

De samenvatting raadplegen

- Stap 1

Het raadplegen van de samenvatting kan op 2 manieren:

- Vertrekkende van de landingspagina voor een balansingave kan u op de link ‘De samenvatting raadplegen’ klikken.

- In het overzicht van de grootboekrekeningen kan u op ‘Samenvatting’ klikken

In het overzicht van de grootboekrekeningen kan u op ‘Samenvatting’ klikken Vertrekkende van de landingspagina voor een balansingave kan u op de link ‘De samenvatting raadplegen’ klikken. - Stap 2

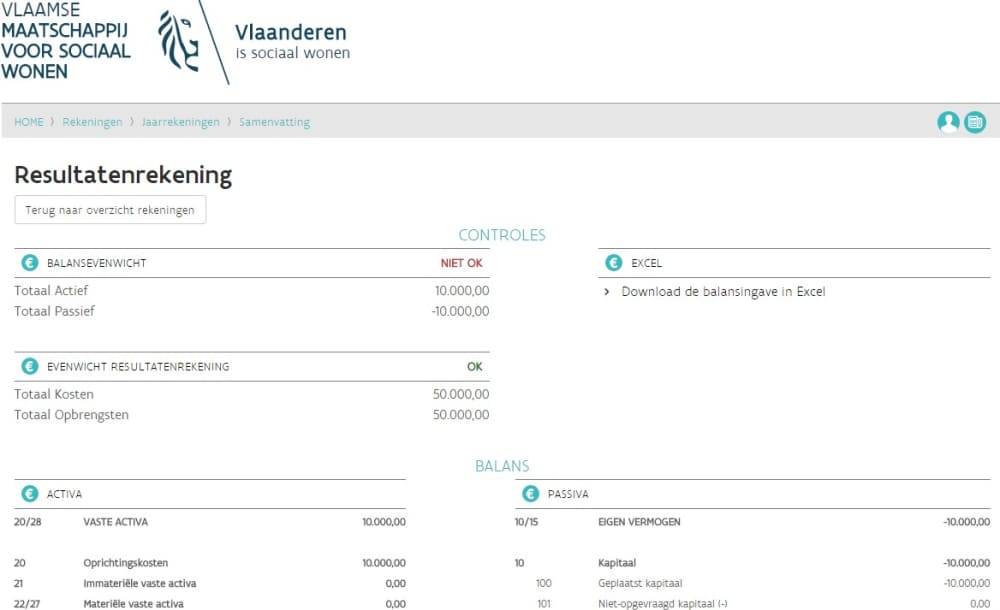

Bij het openen wordt de samenvatting berekend door de toepassing. Vervolgens ziet u de samenvatting van de balansgegevens.

- Stap 3

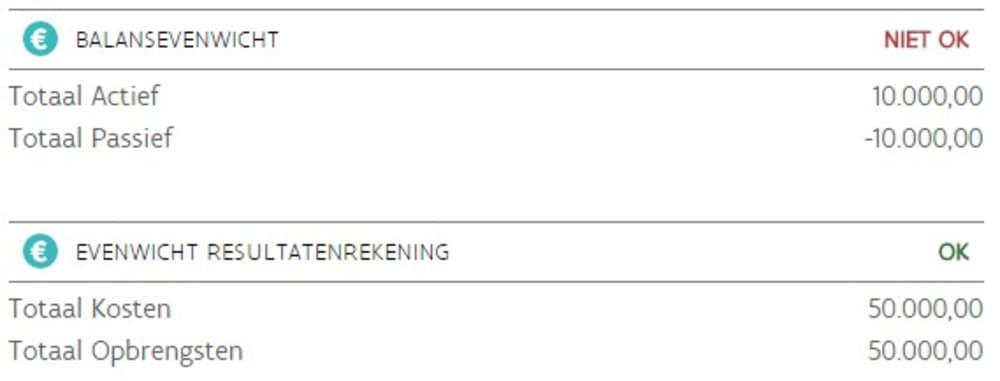

Op de samenvatting kunt u ook vlot controleren of uw ingave in balans is in het blok ‘Controles’. Op onderstaande afbeelding kunt u duidelijk zien dat de activa en passiva niet in balans zijn. De kosten en opbrengsten wel.

- Stap 4

U kunt een balansingave ook exporten naar Excel door op de link ’Download de balansingave in Excel’ te klikken.

Een balansingave vastpinnen

Nadat de balansingave volledig en correct is ingevuld kunt u ze vastpinnen.

Deze controles die worden uitgevoerd zijn:

- Totaal activa, passiva, kosten en opbrengsten is verschillend van 0

- De activa en passiva zijn in balans

- De kosten en opbrengsten zijn in balans

Dit kunt u eenvoudig nagaan op de samenvattingspagina.

Eens uw balansingave aan bovenstaande criteria voldoet dan wordt de actie ’vastpinnen’ beschikbaar op de landingspagina voor de balansingave.

De analytische rapportering

De bedragen die u bij de balansingave op een aantal rekeningen hebt ingevuld, zullen in de analytische rapportering verder verdeeld worden over de (nu) 7 mogelijke kernactiviteiten van een woonmaatschappij:

- de huuractiviteit (‘Huur’)

- de koopactiviteit (‘Koop’)

- de bemiddeling van bijzondere, sociale (hypothecaire) leningen van het Vlaams Woningfonds (‘Hyp. Leningen VWF’)

- de sociale doorverhuuractiviteit

- de geconventioneerde huuractiviteit

- de activiteit basiskot

- de activiteit met de overige verrichtingen

Op het einde vraagt de toepassing u om het aantal VTE’s bedienden en arbeiders te verdelen over de 7 kernactiviteiten.

Het gedeelte voor het invoeren van de analytische jaarrekeningrapportering komt pas beschikbaar nadat de balansingave is vastgepind. Dat is zo omdat dat gedeelte verder gaat op de ingevulde bedragen uit de balansingave.

Belangrijk: Voor het ingeven van kommagetallen moet u een punt(.) gebruiken en niet een komma(,) als decimaal scheidingsteken.

Voor de verdeling van de werkings- en onderhoudskosten (in het bijzonder de toewijzing van deze kosten aan de sociale doorverhuuractiviteit) verwijzen we voor meer informatie naar de volgende nieuwsberichten:

- nieuwsbericht op 21 maart 2023

- nieuwsbericht op 20 december 2023

- nieuwsbericht op 1 februari 2024

- nieuwsbericht van 23 april 2024

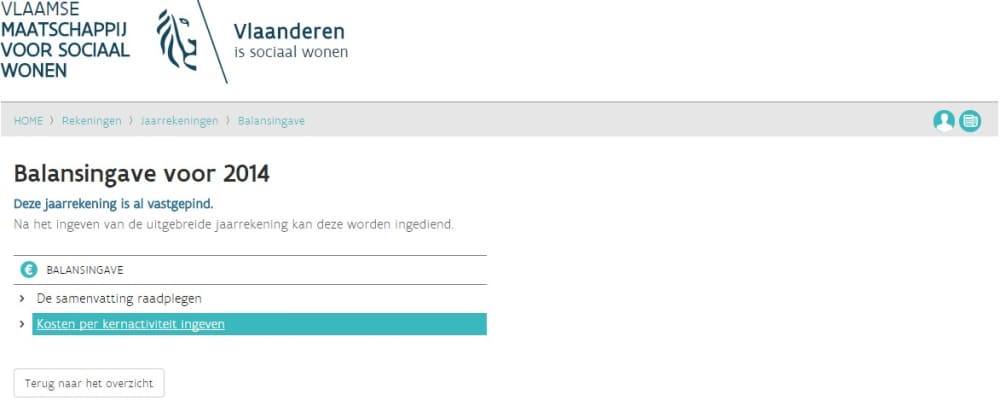

- Stap 1

Stap 1 in het ingeven van de analytische jaarrekeningrapportering is het invoeren van de kosten per kernactiviteit. Hiervoor klikt u op de link ‘Kosten per kernactiviteit ingeven’.

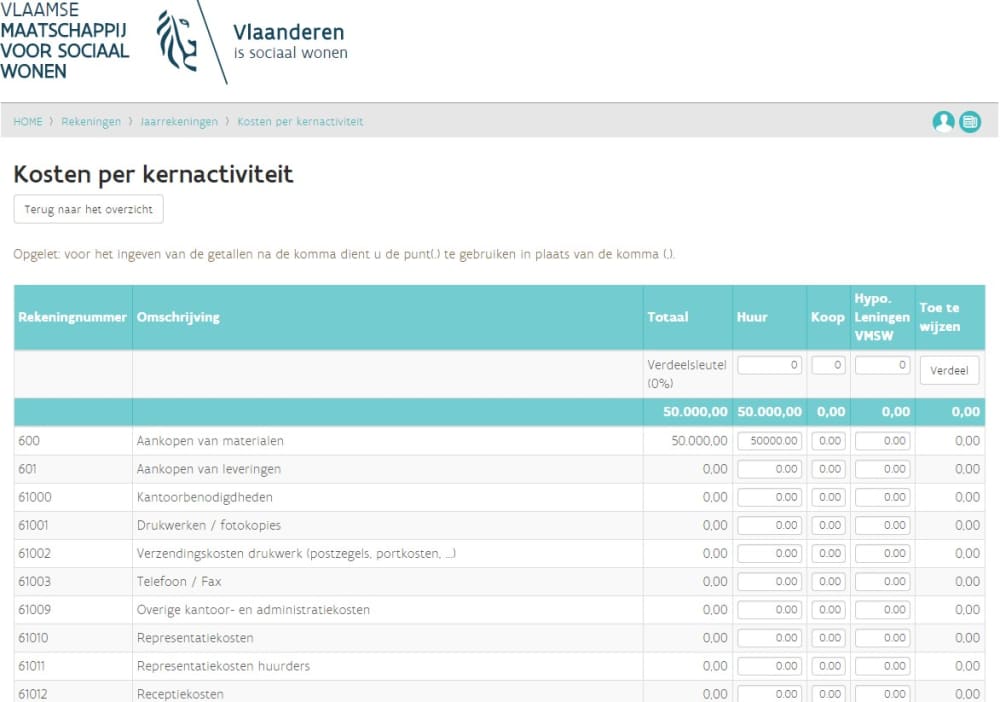

Dit brengt u naar de pagina waar u de bedragen van de rekeningen, die deel uitmaken van de werkings- en onderhoudskosten, toewijst aan de huuractiviteit, koopactiviteit en/of hypothecaire kredietbemiddeling. De eerste kolom met bedragen vermeldt per rekening de bedragen die u tijdens het invullen van het jaarrekeningrapport hebt ingebracht.

Voor een aantal rekeningen staan de bedragen al ingevuld in de kolom van de huuractiviteit. U kunt deze bedragen altijd aanpassen en geheel of gedeeltelijk in een andere kolom invullen.

U kunt de bedragen van de rekeningen (met uitzondering van de bedragen die bij het openen van het scherm in de kolom ‘huur’ zijn ingevuld) ook verdelen via een verdeelsleutel. De verdeling hiervoor vult u bovenaan het scherm in. De bedragen die u niet rechtstreeks kunt toewijzen aan een bepaalde activiteit (bv. administratieve werkingskosten), verdeelt u best via een verdeelsleutel.

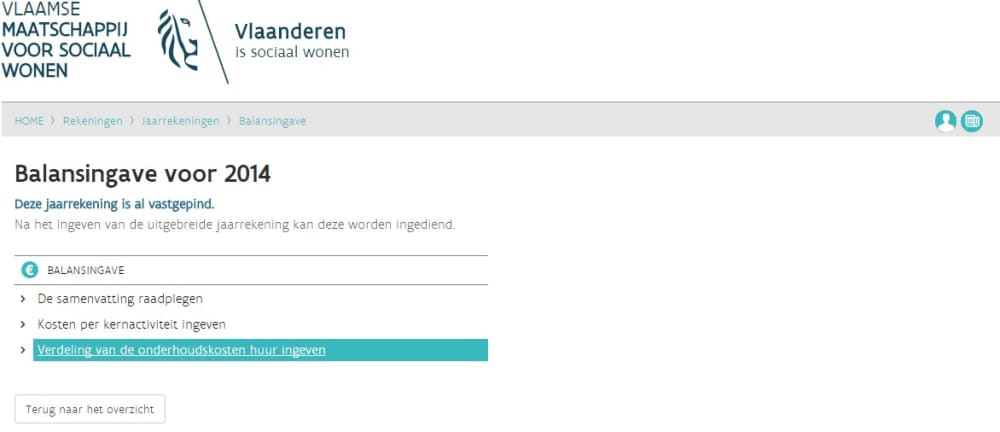

- Stap 2

Nadat u in stap 1 de verdeling per kernactiviteit heeft ingevuld, en u bedragen heeft opgegeven voor de huuractiviteit, kunt u een verdere verdeling van de onderhoudskosten huur ingeven. Hiervoor klikt u op de link ‘Verdeling van de onderhoudskosten huur ingeven’.

Op deze pagina verdeelt u de bedragen van de kolom ‘huur’ uit stap 1 over de volgende kolommen:

- kostenrekeningen (klasse 6):

- Externe kosten onderhoud

- Interne kosten onderhoud (regie)

- Andere kosten huuractiviteit

- Opbrengstenrekeningen:

- Recuperatie onderhoudskosten

- Recuperatie andere kosten

De eerste kolom met bedragen vermeldt de bedragen die u in stap 1 in de kolom ‘huur’ hebt ingevuld.

Voor een aantal rekeningen staan de bedragen al ingevuld in de kolom waar dit bedrag op basis van de rekeningomschrijving wellicht thuishoort. U kunt deze bedragen steeds aanpassen en geheel of gedeeltelijk in een andere kolom invullen.

U kunt de bedragen van de rekeningen (met uitzondering van de bedragen die bij het openen van het scherm al in één van de kolommen zijn ingevuld) ook verdelen via een verdeelsleutel. De verdeling hiervoor vult u bovenaan het scherm in. De bedragen die u niet rechtstreeks kan toewijzen aan een bepaalde activiteit, verdeelt u best via een verdeelsleutel.

- kostenrekeningen (klasse 6):

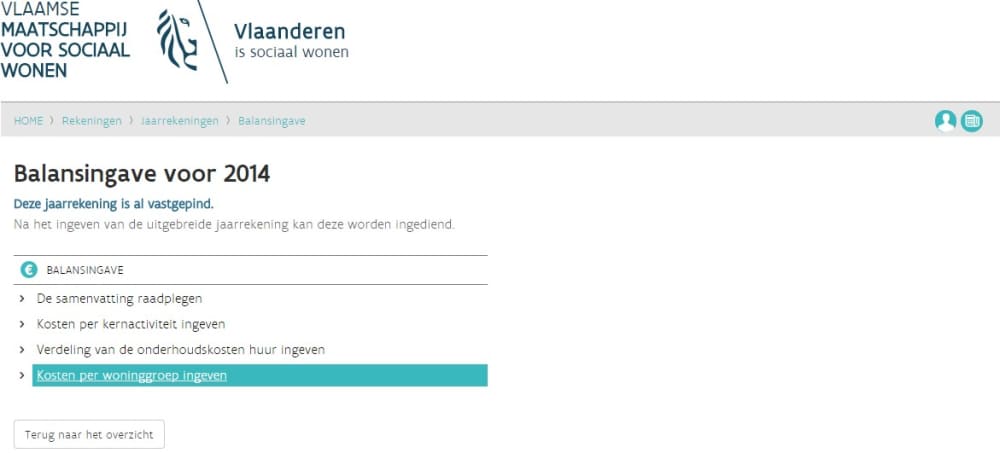

- Stap 3

De voorlaatste stap in de analytische jaarrekeningrapportering is het verdelen van de onderhoudskosten per woninggroep.

Op deze pagina verdeelt u per kolom de bedragen van de kolommen ‘Externe kosten onderhoud’, ‘Interne kosten onderhoud’ en ‘Recuperatie onderhoudskosten’ over de verschillende woninggroepen. Per kolom wordt het totaalbedrag overgenomen dat in stap 2 berekend werd door voor deze kolom alle bedragen op te tellen.

U vult in de kolom ‘Externe kosten onderhoud’ per woninggroep het bedrag in dat u in de loop van 2014 aan extern uitgevoerd onderhoud voor deze woninggroep hebt geregistreerd. De som van de bedragen in deze kolom hoeft niet overeen te stemmen met het totaalbedrag uit stap 2 voor deze kolom. Wanneer u alle bedragen hebt ingevuld (indien er voor een bepaalde woninggroep geen extern onderhoud is gebeurd, vult u niets in voor deze groep), klikt u bovenaan het scherm op de knop ‘bedragen verdelen’. In de kolom rechts van deze waarin u zonet bedragen hebt ingevuld, ziet u nu de verdeling over de woninggroepen van het totaalbedrag uit stap 2 voor deze kolom. Deze verdeling is gebeurd op basis van de onderlinge verhouding van de bedragen die u hebt ingevuld in de eerste kolom.

U past hetzelfde principe toe op de kolommen ‘Interne kosten onderhoud’ en ‘Recuperatie onderhoudskosten’. U vult de bedragen per woninggroep in voor de kolom ‘Interne kosten onderhoud’ op basis van de informatie van de werkbonnen. Voor de kolom ‘Recuperatie onderhoudskosten’ vult per woninggroep de bedragen in op basis van de documenten die zijn opgemaakt voor de boeking van de huurlasten of de vergoeding van onderhouds- en herstellingswerken ten laste van de huurder.

U ziet dat de woninggroepen van uw SHM al zijn voorgesteld onder de vorm van een cijfercombinatie. Deze zijn afkomstig uit de XML-bestanden van de huursoftware van uw SHM. Rechts van deze cijfercombinatie ziet u de straatnaam. Voor meer informatie hierover neemt u best contact op met de verantwoordelijke van de huursoftware in uw SHM.

Helemaal rechts in het scherm ziet u per woninggroep de onderhoudskost ten laste van de SHM (= som van de externe en interne onderhoudskost, verminderd met de recuperatie van de onderhoudskosten). Wanneer de bedragen van de 3 kolommen zijn verdeeld over de woninggroepen via de knop ‘bedragen verdelen’ kunt u deze stap afsluiten.

- Stap 4

De laatste stap in de analytische jaarrekeningrapportering is de invoering van het aantal VTE’s per kernactiviteit.

Op deze pagina verdeelt u het aantal VTE’s bedienden en arbeiders over de 3 mogelijke kernactiviteiten ‘Huur’, ‘Koop’ en ‘Hyp. Leningen VMSW’. Dit is een verdere opdeling van de informatie die u in de sociale balans van uw jaarrekening invul. In de jaarrekening vult u het aantal arbeiders en bedienden van uw SHM in, terwijl in de FIS-toepassing gevraagd wordt om deze aantallen verder op te delen in functie van de 3 mogelijke kernactiviteiten.

- Stap 5

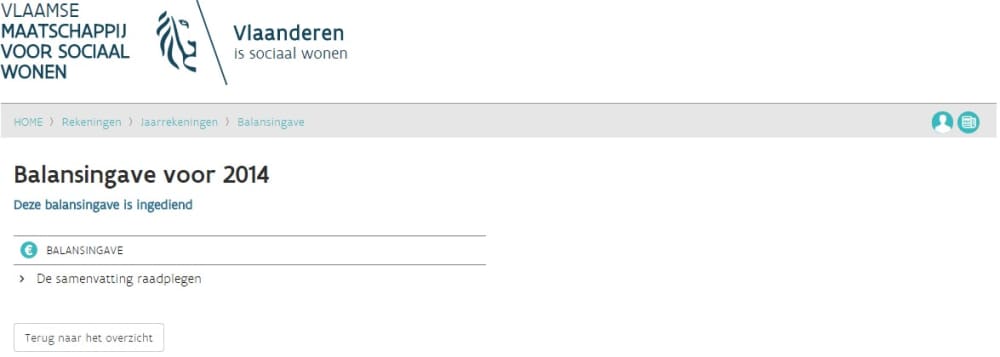

Eens u de volledige analytische jaarrekeningrapportering heeft ingevuld kan u de balansingave indienen bij de VMSW. Het blok ‘indienen’ verschijnt dan op de landingspagina voor de balansingave.

Voor het indienen klikt u op ‘De balansingave indienen’. Dit zal dan de balansingave indienen.Na het indienen staat er een duidelijke melding dat deze balansingave is ingediend. De enige link die dan nog beschikbaar is, is die voor het raadplegen van de samenvatting.

Onderscheid tussen onderhoud- en herstellingswerken en investeringen

Het ministerieel besluit van 29 oktober 2010 bevat in artikel 14 van bijlage 1(opent in nieuw venster) onder de waarderingsregels een aantal principes waarmee u bij de boeking van werken aan bestaande gebouwen kunt bepalen of deze werken als investering of als onderhoud en herstel beschouwd worden.

Deze principes zijn de volgende:

- De werken in onroerende staat die worden uitgevoerd aan bestaande woningen, worden steeds integraal geregistreerd ofwel als onderhouds- en herstellingswerken, ofwel als investeringen.

- Werkzaamheden waarbij in één opdracht 2 of meer soorten werken in onroerende staat worden uitgevoerd of delen van de woning als voorwerp hebben, kunnen afzonderlijk beschouwd worden bij de bepaling of deze verschillende soorten als investering of als onderhoud en herstel beschouwd moeten worden.

- Werkzaamheden die gespreid over een aantal opdrachten hetzelfde deel van de woning als voorwerp hebben of hetzelfde soort werk in onroerende staat betreffen, kunt u samen bekijken om te bepalen of er al dan niet sprake is van een investering. De voorwaarde is dat deze opdrachten kaderen in een vooraf uitgewerkte planmatige aanpak.

- De werkzaamheden in het kader van de normale, periodieke vernieuwing van duidelijk identificeerbare onderdelen van woningen na afloop van hun normale economische levensduur, worden als een investering beschouwd. Dit is op voorwaarde dat de beoogde onderdelen van de woningen geheel vernieuwd worden en deze onderdelen samen de vervanging betreffen van een volledig aspect van de woning, zoals het buitenschrijnwerk, gevelbekledingen en woninguitrustingen zoals keukens, badkameruitrusting en c.v.-installaties.

- De werken ten gevolge van onvoorziene oorzaken die niet onder de normale, periodieke vernieuwing vallen, zoals werken als gevolg van abnormale slijtage of onvolkomenheden aan het gebouw, worden in principe als onderhoud en herstel beschouwd. Een bepaald werk kan wel in uitzonderlijke omstandigheden als investering beschouwd worden.

- De sociale huisvestingsmaatschappij gaat - na de boeking van een uitzonderlijke afschrijving - over tot de gehele of gedeeltelijke desactivering van de overblijvende netto-boekwaarde van de vervangen onderdelen van de woning, als de betrokken netto-boekwaarde bewaren zou leiden tot de overwaardering van de waarde van het betrokken project in de boekhouding van de sociale huisvestingsmaatschappij.

- Bij de volledige sloop van een onroerend goed dat door de sociale huisvestingsmaatschappij voorheen als materieel vast actiefbestanddeel in gebruik was en het voorwerp was van afschrijvingen, wordt de overblijvende netto-boekwaarde uitzonderlijk afgeschreven, waarna de aanschaffingswaarde en de geboekte afschrijvingen betreffende deze aanschaffingswaarde worden uitgeboekt. De sociale huisvestingsmaatschappij heeft de mogelijkheid om de afschrijving via het gebruik van overlopende rekeningen te spreiden over de tijdspanne die nodig is voor het oprichten van het nieuwe gebouw zoals voorzien in artikel 61/223 van de Commentaar op het Wetboek van Inkomstenbelastingen.

- Werkzaamheden in het kader van nieuwbouw, vervangingsbouw of van de integrale renovatie van een woning, worden altijd als een investering beschouwd. Ook bij werkzaamheden aan een woning die elementen aan de woning toevoegen die voorheen niet aanwezig waren, is dat zo.

- Gewone en grote onderhouds- en herstellingswerkzaamheden die door externen uitgevoerd worden, worden onderscheiden geregistreerd.