VB 24007 - Schenking van aandelen van familiale vennootschap na reorganisatie

- Nummer

- 24007

- Datum beslissing

- 23 april 2024

- Publicatiedatum

- 16 mei 2024

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

- art. 2.8.6.0.3. VCF

- art. 2.8.6.0.6. VCF

- art. 3.17.0.0.2. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat:

1.1. Vennootschap D, NewCo en vennootschap G in het licht van de regelgeving "schenking familiale vennootschap" (artikel 2.8.6.0.3 e.v. Vlaamse Codex Fiscaliteit (VCF) en de omzendbrief Vlabel nr. 2015/2 van 15 december 2015) beschouwd kunnen worden als een groepsstructuur gezien zij een consortium uitmaken in de zin van artikel 1:19 van het Wetboek van Vennootschappen en verenigingen (WVV);

1.2. Gelet op bovenvermelde groepsstructuur NewCo en vennootschap G beschikken over een economische activiteit in de zin van 2.8.6.0.3, § 2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF, nu blijkt dat het vastgoed waarvan zij eigenaar zijn, wordt verhuurd aan Vennootschap D:

1.3. Vennootschap D, NewCo en vennootschap G, na de schenking van de aandelen, nog steeds beschouwd kunnen worden als een groepsstructuur, zodat in hoofde van NewCo en vennootschap G bij voortduur voldaan is aan de voorwaarden tot het behoud van de vrijstelling van de schenkbelasting overeenkomstig artikel 2.8.6.0.6, § 2 VCF en in het bijzonder aan de voorwaarde van het behoud van een reële economische activiteit gedurende 3 jaar na de schenking;

1.4. Het feit dat het vastgoed, waarvan vennootschap G eigenaar is, gedeeltelijk wordt gebruikt als privéwoning op zich geen beletsel vormt voor vennootschap G om desgevallend als familiale vennootschap in de zin van artikel 2.8.6.0.3, §2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF te worden aangemerkt, voor zover het totaal-actief van de vennootschap niet uit meer dan 50% vastgoed bestaat ("eerste uitsluitingsparameter"), terwijl er gelijktijdig minder dan 1,50% van het totaal-actief wordt uitgekeerd aan lonen en bezoldigingen ("tweede uitsluitingsparameter") en aan de overige in artikel 2.8.6.0.3, VCF vermelde vrijstellingsvoorwaarden tevens is voldaan;

1.5. Het feit dat Vennootschap J op de datum van de authentieke akte van de schenking nog geen omzet zal generen op zich geen beletsel vormt voor Vennootschap J om desgevallend als familiale vennootschap in de zin van artikel 2.8.6.0.3, § 2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF te worden aangemerkt, voor zover de realiteit van de economische activiteit van de vennootschap kan worden aangetoond op basis van andere elementen dan door de realisatie van omzet en aan de overige in artikel 2.8.6.0.3, VCF vermelde vrijstellingsvoorwaarden tevens is voldaan;

1.6. Het feit dat het belang dat de heer X, samen met zijn kinderen na schenking in Vennootschap J zal aanhouden, zou komen te verwateren tot minder dan 50%, ingevolge de toetreding van bijkomende investeerders, niet tot gevolg zal hebben dat de toepassing van de vrijstelling van de schenkbelasting bedoeld in artikel 2.8.6.0.3 e.v. VCF komt te vervallen, voor zover bij voortduur aan de overige in artikel 2.8.6.0.6, §2 VCF vermelde vrijstellingsvoorwaarden is voldaan gedurende een periode van drie jaar:

1.7. De beoogde schenking van de aandelen in NewCo en vennootschap G kwalificeert als een schenking van roerende aard in de zin van artikel 2.8.4.1.1, §2 en gebeurlijk 2.8.6.0.3 VCF en aldus niet zal belast worden als een onroerende schenking in de zin van artikel 2.8.4.1.1, §1 VCF;

1.8. De voorgenomen verrichtingen geen fiscaal misbruik uitmaken in de zin van artikel 3.17.0.0.2, derde lid VCF, en gesteund zijn op andere motieven dan het ontwijken van de belasting.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De huidige aanvraag wordt ingediend door en voor de volgende natuurlijke personen:

2.1. De heer X, geboren te […] op xx.xx.1962, NN […] en zijn echtgenote;

2.2. mevrouw Y, geboren te […] op xx.xx.1962, NN […],

samenwonend te […].

De echtgenoten X-Y zijn gehuwd onder het wettelijk stelsel.

- De heer X en mevrouw Y zijn samen eigenaar van o.a. volgende vennootschappen:

- De vennootschap D met zetel te […], ingeschreven in de KBO onder het nummer […], die op xx.xx.1994 werd opgericht als besloten vennootschap met beperkte aansprakelijkheid en op xx.xx.2022 werd omgevormd tot een besloten vennootschap (“D”);

- De vennootschap E met zetel te […], ingeschreven in de KBO onder het nummer […], die op xx.xx.1990 werd opgericht als naamloze vennootschap (“E”);

- De vennootschap F met zetel te […], ingeschreven in de KBO onder het nummer […], die op xx.xx.2022 werd opgericht als besloten vennootschap (“F”);

Als bijlage bij de aanvraag gaat een schematische samenvatting van de aandeelhoudersstructuur van de vermelde vennootschappen.

Hierna geven we wat meer toelichting bij elk van deze vennootschappen.

3.1. Vennootschap D

3.1.1. Activiteiten

Vennootschap D is de doktervennootschap van de heer X en heeft als voorwerp “[...]” (zie een kopie van de gecoördineerde statuten van Vennootschap D dd. xx.xx.2022 als bijlage bij de aanvraag).

De activiteit van Vennootschap D is tweeledig:

- Enerzijds verstrekt zij – onder de benaming “[…]” – prestaties op het vlak van [...].

- Daarnaast verricht Vennootschap D – onder de benaming “[…]”

- ook activiteiten inzake klinische studies. Deze activiteiten omvatten het verrichten van [...]. [...].

Als bijlage bij de aanvraag gaat een kopie van de jaarrekening van Vennootschap D voor boekjaren 2020, 2021 en 2022.

3.1.2. Plaats van uitoefening

Vennootschap D oefent haar activiteiten uit in volgende gebouwen:

- Het praktijkgebouw te […] waarvan Vennootschap D tevens eigenaar is.

- Het gebouw te […] dat Vennootschap D “casco” huurt van vennootschap E. Daarbij staat Vennootschap D zelf in voor (de financiering van) de inrichting van het gebouw. De kosten die zij in dat kader maakt, worden door Vennootschap D geboekt op de actiefzijde van de balans onder post 26 “Overige materiële vaste activa”.

- Het gebouwencomplex te […], waarvan Vennootschap D een gedeelte “all-in” huurt van vennootschap E, d.w.z. inclusief nutsvoorzieningen (warmte, water, elektriciteit), alsook met inbegrip van de installaties, de apparatuur, en het meubilair die, i.k.v. de verhuring, door vennootschap E aan Vennootschap D ter beschikking worden gesteld.

Het gebouw te […] en het gebouwencomplex te […] worden uitsluitend door Vennootschap D gebruikt voor de activiteiten inzake [...], terwijl het praktijkgebouw te […] zowel wordt gebruikt in het kader van de [...].

Behoudens een beperkt aantal personeelsleden, die op haar payroll staan, doet Vennootschap D voor de uitoefening van haar activiteiten inzake [...] voornamelijk een beroep op externe dienstverleners en consultants. Voor wat de verdeling over de verschillende gebouwen betreft, geldt er geen vaste toewijzing. De personeelsleden en de externe dienstverleners kunnen – afhankelijk van hun specifieke taak die verschilt van dag tot dag – in elk van drie gebouwen (d.i. […]) worden ingezet.

3.1.3. Voornaamste activa

Vennootschap D is eigenaar van het praktijkgebouw te […] dat zij deels zelf gebruikt, en deels ter beschikking stelt van vennootschap F. Ongeveer 80% van de beschikbare vloeroppervlakte van het gebouw wordt door Vennootschap D gebruikt voor de uitoefening van haar activiteiten ([...]), terwijl de resterende 20% wordt gebruikt door vennootschap F.

3.1.4. Aandeelhoudersstructuur

De aandelen van Vennootschap D zijn voor 100% eigendom van de heer X die tevens de enige bestuurder is van de vennootschap.

3.2. vennootschap E

3.2.1. Activiteiten

vennootschap E is een Belgische vennootschap die verschillende activiteiten uitoefent, met name (i) het verhuren van vastgoed intra-groep, (ii) het verlenen van [...]; en (iii) het verstrekken van diensten op vlak van [...].

De eerste activiteit heeft betrekking op het gebouw te […] en het gebouwencomplex te […], die door vennootschap E intra-groep worden verhuurd.

- Het gebouw te […] wordt “casco” verhuurd aan Vennootschap D die het gebouw integraal gebruikt voor de uitoefening van haar activiteiten inzake [...].

- Het gebouwencomplex te […] wordt deels verhuurd aan Vennootschap D (“all-in”) die het gebruikt voor beroepsdoeleinden, en deels aan de heer X en mevrouw Y die het gebruiken als privéwoning.

Een plan van de site te […] (met eigen aanduiding van de relevante delen) wordt als bijlage bij de aanvraag gevoegd.

De tweede activiteit betreft [...] inzake klinische studies die – tegen betaling van een marktconforme vergoeding – door vennootschap E worden verstrekt aan Vennootschap D.

- Het gaat voornamelijk om diensten van organisatorische en administratieve aard. Zij omvatten niet het [...].

- Voorbeelden van dergelijke [...] zijn (i) [...].

De derde activiteit heeft betrekking op de diensten inzake [...] die – tegen betaling van een marktconforme vergoeding – door vennootschap E worden verstrekt aan BV H;

- BV H is een dochtervennootschap van vennootschap E, waarvan 60% van de aandelen aangehouden worden door vennootschap E. De overige 40% van aandelen worden aangehouden door de heer […] en mevrouw […].

- De activiteit van BV H bestaat in de uitbating van de “[…]” in het gebouw te […]. [...];

- BV H stelt zelf geen personeel tewerk. De uitbating van de [...] gebeurt uitsluitend door vennootschap E die in naam en voor rekening van BV H optreedt. Daarbij verstrekt vennootschap E diensten inzake [...] aan BV H ;

- Voorbeelden van de door vennootschap E verstrekte diensten inzake [...] zijn o.a. (i) [...].

In 2022 behaalde vennootschap E een jaaromzet van circa [...] EUR, waarvan 110k EUR (ofwel 33%) afkomstig uit activiteiten inzake intra-groep verhuur, en 221k EUR (ofwel 67%) afkomstig uit activiteiten inzake dienstenverlening. Dit laatste bedrag heeft voor [...] EUR betrekking op diensten inzake [...] (verstrekt aan Vennootschap D), en voor [...] EUR op diensten inzake [...] (verstrekt aan BV H).

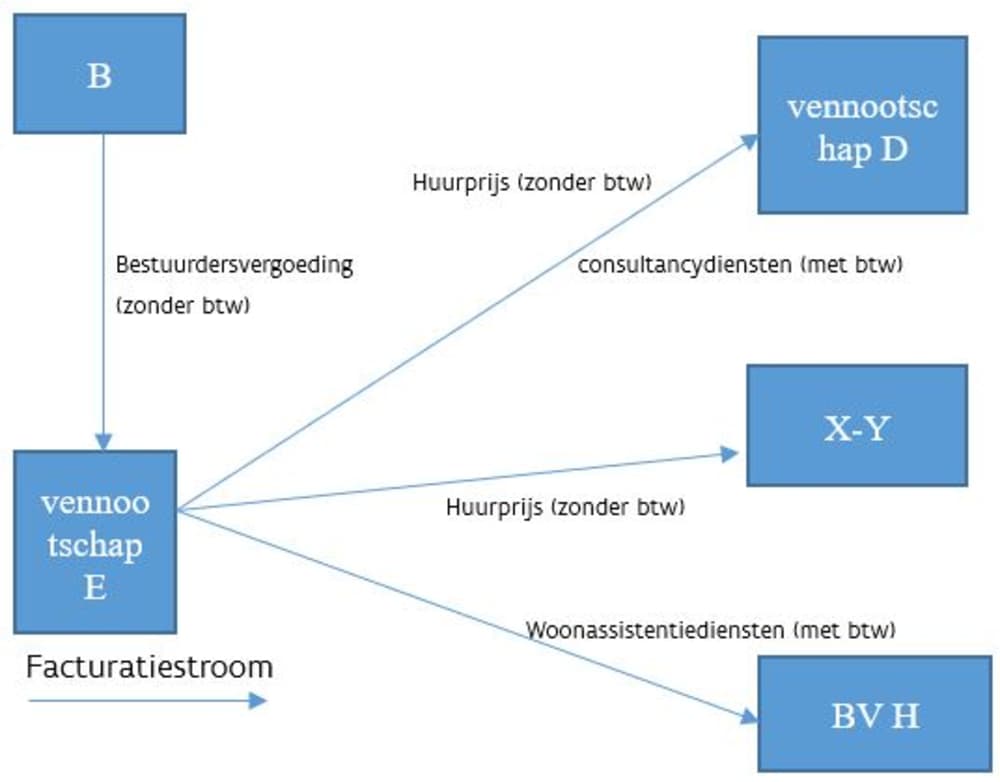

Op vandaag stelt vennootschap E geen personeelsleden tewerk. De activiteiten van vennootschap E worden uitsluitend uitgeoefend door één van de drie dochters van de heer X en mevrouw Y, namelijk mevrouw B, die benoemd is als bestuurder van vennootschap E.

In haar hoedanigheid van bestuurder verstrekt B diensten in naam en voor rekening van vennootschap E. De hogervermelde diensten inzake [...], afgenomen door respectievelijk Vennootschap D en BV H, worden tevens verstrekt door B die daarbij handelt in naam en voor rekening van vennootschap E. In ruil hiervoor ontvangt zij vanwege vennootschap E een marktconforme bestuurdersvergoeding. In 2022 bedroeg de aan B betaalde bestuurdersvergoeding op jaarbasis [...].

Schematisch kunnen de facturatiestromen van vennootschap E als volgt worden samengevat:

Als bijlage bij de aanvraag gaat een kopie van de jaarrekening van vennootschap E voor boekjaren 2020, 2021, en 2022.

3.2.2. Plaats van uitoefening

De diensten inzake [...] worden uitgeoefend in de gebouwen waarin de uitoefening van de betrokken “hoofdactiviteit” plaatsvindt (d.i. [...]). Meer bepaald, worden de[...] uitgeoefend in het gebouwencomplex te […] en het gebouw te […], terwijl de diensten inzake [...] worden uitgeoefend in het gebouw te […].

3.2.3. Voornaamste activa

vennootschap E is eigenaar van volgende onroerende goederen:

- Het gebouw te […] dat in 2018 werd opgericht en dat momen- teel “casco” wordt verhuurd aan Vennootschap D die het gebruikt voor activiteiten inzake [...]. Het gebouw is bezwaard met een hypothecaire schuld van [...] EUR (per 31 december 2022).

- Het gebouwencomplex te […] dat dateert van begin jaren ‘90 en dat deels wordt verhuurd aan Vennootschap D die het gebruikt voor activiteiten inzake [...], en deels wordt verhuurd aan de heer X en mevrouw Y die het gebruiken als privéwoning. De belangrijkste kenmerken van dit gebouw en de huurovereenkomsten die erop betrekking hebben, kunnen als volgt worden samengevat:

- Bouwtechnisch bestaat het gebouw uit twee duidelijk van elkaar af te scheiden delen. Daarbij moet worden opgemerkt dat het beroepsgedeelte vanaf de buitenkant toegankelijk is zonder dat men eerst langs het privé-gedeelte dient te gaan en vice versa. Beide delen zijn op vandaag aangesloten op dezelfde nutsvoorzieningen (water, warmte en elektriciteit). Wat de exacte opdeling betreft, is het zo dat ongeveer 50% van de beschikbare vloeroppervlakte van het gebouw wordt gebruikt voor privédoeleinden, terwijl de resterende 50% wordt gebruikt voor beroepsdoeleinden;

- Het beroepsgedeelte wordt gemeubeld verhuurd (“all-in”) aan Vennootschap D, terwijl het privé-gedeelte ongemeubeld wordt verhuurd aan de heer X en mevrouw Y, en dus zonder ter beschikkingstelling van meubilair, maar wel met inbegrip van nutsvoorzieningen (water, warmte en elektriciteit).

- Voor het gebruik van het privégedeelte betalen de heer X en mevrouw Y aan vennootschap E een jaarlijkse huurprijs. Het betreft een forfaitair bedrag dat ieder jaar wordt geïndexeerd. Voor kalenderjaar 2022 bedroeg deze huurprijs [...] EUR (ofwel [...] EUR per maand), wat meer bedraagt dan de waarde van het voordeel alle aard in geval van kosteloze terbeschikkingtelling dat voor kalenderjaar 2022 (AJ 2023) gelijk was aan [...] EUR.

Daarnaast treedt vennootschap E ook op als holdingvennootschap in die zin dat zij voor 100% aandeelhouder is van de vennootschap I en voor 60% aandeelhouder is van de vennootschap BV H.

Vennootschap I is de voormalige bouwheer van de […] die in 2018 werd opgericht. Deze vennootschap oefent op vandaag geen economische activiteit meer uit. Het vermogen van Vennootschap I bestaat uitsluitend uit 4 onbebouwde percelen grond waarop Vennootschap I in het verleden een vergunning heeft verkregen om 4 eengezinswoningen op te richten. Gelet op de initiële activiteit van Vennootschap I als projectontwikkelaar werden de percelen op actiefzijde van de balans geboekt onder post 37 “Bestellingen in uitvoer”.

Als bijlage bij de aanvraag gaat een kopie van de jaarrekening van Vennootschap I per 31 december 2022.

Zoals hoger vermeld, is BV H de uitbater van de […]. Het betreft een erkende groep van [...] . BV H stelt zelf geen personeel tewerk. De exploitatie van de [...] wordt volledig uitbesteed aan vennootschap E die hiervoor beroep doet op haar bestuurder, mevrouw B, handelend in naam en voor rekening van vennootschap E.

In 2022 behaalde BV H uit de exploitatie van de [...] een jaaromzet van [...] EUR. BV H beschikt enkel over een gebruiksrecht en is niet de eigenaar van het gebouw te […] (d.i. [...]). De eigendom van dit gebouw behoort toe aan diverse derde investeerders. BV H is wel eigenaar van 3 bergingen en 1 ondergrondse parking die zich onder het gebouw bevinden.

Als bijlage bij de aanvraag gaat een kopie van de jaarrekening van BV H per 31 december 2022.

3.2.3. Aandeelhoudersstructuur

De aandelen van vennootschap E zijn eigendom van de heer X en mevrouw Y, elk ten belope van de helft (50%). Zij zijn, samen met hun dochter B, tevens bestuurder van de vennootschap.

3.3. vennootschap F

3.3.1. Activiteiten

vennootschap F is een Belgische vennootschap die actief is in de [...]. Zij heeft als voorwerp “het exploiteren van [...] sector in het algemeen en in de [...]” (zie een kopie van de gecoördineerde statuten van vennootschap F dd. xx.xx.2023 als bijlage bij deze aanvraag).

De oprichting van vennootschap F dateert van xx.xx.2022 en kadert in een partiële splitsing waarbij Vennootschap D een deel van haar activiteiten inzake klinisch onderzoek heeft afgesplitst en ondergebracht in een aparte vennootschap (nl. vennootschap F) waartoe potentiële investeerders op termijn zouden kunnen toetreden.

De activiteit van vennootschap F bestaat in het [...]. Daartoe behoort ook een nieuw potentieel [...], waarvoor vennootschap F eerder dit jaar goedkeuring heeft gekregen [...].

Als “start-up” houdt vennootschap F zich op vandaag enkel bezig met het ontwikkelen van [...]. Tijdens deze fase ontvangt vennootschap F geen inkomsten of omzet. Na de ontwikkeling zal vennootschap F de (intellectuele) rechten die zij in dat kader heeft verkregen gaan exploiteren (bv. door de onderzoeksresultaten te verkopen en/of door licenties toe te kennen aan derden licentienemers).

Tijdens de ontwikkelingsfase maakt vennootschap F verschillende opstartkosten die verband houden met onderzoek en ontwikkeling. Omdat vennootschap F zelf nog geen inkomsten ontvangt, worden deze opstartkosten uitsluitend gefinancierd door kapitaalinbrengen en intra-groepsleningen.

Als bijlage bij de aanvraag gaat een kopie van de jaarrekening van vennootschap F per 31 december 2022.

3.3.2. Plaats van uitoefening

vennootschap F oefent haar activiteiten uit in het praktijkgebouw te […] dat haar ter beschikking wordt gesteld door Vennootschap D. Zoals hoger vermeld, is het gedeelte gebruikt door vennootschap F beperkt tot 20% van de beschikbare vloeroppervlakte. De overige 80% gebruikt Vennootschap D zelf voor de uitoefening van haar activiteiten (nl. [...]).

3.3.3. Voornaamste activa

Het vermogen van vennootschap F bestaat uitsluitend uit kosten gemaakt i.k.v. de ontwikkeling van de [...]. Deze kosten worden door de vennootschap op actiefzijde van de balans geboekt onder post 21 “Immateriële vaste activa”.

3.3.4. Aandeelhoudersstructuur

vennootschap F heeft verschillende aandeelhouders, waaronder de heer X die op vandaag eigenaar is van 69,70% van de aandelen van de vennootschap. Hij is, samen met de heer […], tevens lid van de raad van bestuur van vennootschap F.

De overige 30,30% zijn in handen van verschillende investeerders, waaronder het Belgisch investeringsfonds […] (6,43%) dat eerder dit jaar (d.i. in navolging van de door de FDA verleende goedkeuring) is toegetreden tot het kapitaal van vennootschap F.

De bedoeling is dat er op termijn nog meer investeerders zullen toetreden, waardoor de participatie van de heer X in alle waarschijnlijkheid zal verwateren tot minder dan 50%

II. B. Beschrijving van de voorgenomen verrichting(en)

4. De beoogde nalatenschapsregeling

4.1. De heer X en mevrouw Y wensen een nalatenschapsregeling te treffen, waarbij hun vermogen (gedeeltelijk) wordt overgedragen aan hun drie dochters A, B en C. Door de nalatenschap nu reeds te organiseren wordt de continuïteit van de activiteiten van de betrokken vennootschappen verzekerd.

4.1.1. A heeft, net als haar vader, geneeskunde gestudeerd en werkt momenteel als geneesheer-assistent in Nederland waar zij tevens woont. De bedoeling is dat zij binnenkort terugkeert naar België om, samen met haar vader, Vennootschap D verder te zetten en op termijn ook over te nemen.

4.1.2. B is reeds actief in het bedrijf van haar vader. Zij is met name bestuurder van vennootschap E en verstrekt – in naam en voor rekening van de vennootschap – diensten inzake [...] aan respectievelijk Vennootschap D en BV H. B woont ook in […]. Haar woning is gelegen op het perceel te […] dat aanleunt tegen het perceel waarop het gebouw te […] is opgericht.

4.1.3. C is actief als grafisch ontwerpster. Zij oefende haar activiteit tot voor kort uit als éénmanszaak. Sinds xx.xx.2024 gebeurt dit via de managementvennootschap vennootschap G, met zetel te […], ingeschreven in de KBO onder het nummer […] die op dezelfde datum door C werd opgericht. C is op vandaag niet actief in het bedrijf van haar ouders, en voorlopig zijn er ook geen plannen dat dit in de (nabije) toekomst zal veranderen.

Met oog op de nalatenschapsregeling is het de bedoeling dat er nu reeds een toebedeling plaatsvindt waarbij elk kind goederen met een gelijke waarde zou ontvangen, maar dit op een zodanige wijze dat (i) de controle resp. inkomsten (voorlopig) worden behouden door de heer X en zijn echtgenote, en dat (ii), wat de aard van de toebedeelde activa betreft, er rekening wordt gehouden met de wensen en toekomstplannen van de kinderen.

Om dit doel te bereiken, zouden volgende stappen worden ondernomen:

- Een splitsing van vennootschap E, waarbij het vermogen van vennootschap E integraal wordt overgedragen een nieuw op te richten vennootschap (“NewCo”), en aan de managementvennootschap van C (“vennootschap G “). Daarbij zullen alle vermogensbestanddelen die verband houden met het gebouw te […] en de activiteiten inzake [...] overgedragen worden aan NewCo, terwijl alle vermogensbestanddelen die verband houden met het gebouw te […] (met inbegrip van de installaties, de apparatuur en het meubilair die zich in het gebouw bevinden) overgedragen worden aan vennootschap G. De overdracht van het vermogen wordt integraal vergoed door de uitgifte van nieuwe aandelen (en dus zonder opleg in geld), terwijl alle door B&B gedragen schulden mee worden overgenomen. De bedoeling is dat de heer X, na de splitsing van vennootschap E, samen met B en C als (statutair) bestuurder wordt benoemd in respectievelijk NewCo en vennootschap G.

- Een schenking (onder voorbehoud van vruchtgebruik) van de aandelen in vennootschap G, uitgegeven n.a.v. de splitsing, door de heer X en mevrouw Y aan C.

- Een schenking (onder voorbehoud van vruchtgebruik) van de totaliteit (100%) van de aandelen in NewCo, uitgegeven n.a.v. de splitsing, door de heer X en mevrouw Y aan B.

- Een schenking (onder voorbehoud van vruchtgebruik) van de totaliteit (100%) van de aandelen in Vennootschap D door de heer X aan A.

- Een schenking (onder voorbehoud van vruchtgebruik) van zijn volledige participatie in vennootschap F (momenteel 69,70%) door de heer X aan zijn drie dochters, waarbij het de bedoeling is dat de toebedeling gebeurt in functie van de waarde van elke kavel teneinde tot een situatie te komen waarin elk kind in globo een gelijke waarde toebedeeld krijgt zonder dat iemand financieel wordt benadeeld.

- Uitwerking van de splitsing van vennootschap E

Zoals vermeld, zal vennootschap E i.k.v. de nalatenschapsregeling worden opgesplitst waarbij alle vermogensbestanddelen van de vennootschap worden overgedragen aan twee aparte vennootschappen, met name NewCo en vennootschap G.

Als bijlage bij de aanvraag gaat een ontwerp van splitsingsbalans die cijfers bevat per xx.xx.2022.

5.1. Omschrijving van de over te dragen activa

Uit het ontwerp van splitsingsbalans blijkt dat, langs actiefzijde, vooreerst het gebouw te […] (met boekwaarde [...] EUR) en de participaties in BV H en Vennootschap I (met boekwaarde [...] EUR) wor den overgedragen aan NewCo. Daarnaast worden ook de handelsvorderingen (met boekwaarde [...] EUR) overgedragen aan NewCo. Het gaat om vorderingen die vennootschap E heeft t.a.v. Vennootschap D (t.b.v. [...] EUR) en t.a.v. BV H (t.b.v. [...] EUR) m.b.t. de diensten verstrekt op vlak van respectievelijk [...].

Verder heeft vennootschap E (in R/C) ook nog een vordering t.a.v. BV H (met boekwaarde [...] EUR) en een vordering t.a.v. Vennootschap I (met boekwaarde [...] EUR). Het betreft kosten die door vennootschap E werden gemaakt ten behoeve van beide vennootschappen. Deze vorderingen hebben betrekking op de activiteiten van BV H en Vennootschap I, en worden dus mee overgedragen aan NewCo.

De activa die aan vennootschap G worden overgedragen, omvatten vooreerst het gebouwencomplex te […] (met boekwaarde [...] EUR), even als de elektronische apparatuur en de installaties (waaronder een energiecentrale en een gashaard) die zich in het gebouw bevinden en apart geboekt staan onder post 23 “Installaties, machines en uitrusting op de balans (t.w.v. [...] EUR).

Daarnaast worden ook het meubilair en de kantooruitrusting (met boekwaarde [...] EUR) die zich in het gebouw bevinden en ter beschikking worden gesteld van Vennootschap D mee overgedragen aan vennootschap G. Ten slotte worden ook nog alle overige activa die zich in het vermogen van vennootschap E bevinden en die niet toerekenbaar zijn aan welbepaald actiefbestanddeel en/of activiteit mee overgedragen aan vennootschap G. Daartoe behoren met name de geldmiddelen die vennootschap E op haar bankrekening heeft staan (t.w.v. [...] EUR) en de vordering (in R/C) die vennootschap E heeft t.a.v. de heer X en mevrouw Y (t.w.v. [...] EUR).

5.2. Omschrijving van de over te dragen passiva

Uit het ontwerp van splitsingsbalans blijkt dat, langs passiefzijde, vooreerst het boekhoudkundige netto-actief (met boekwaarde [...] EUR) “fifty-fifty” wordt verdeeld tussen NewCo en vennootschap G, zodanig dat elke vennootschap een gelijk bedrag aan eigen vermogen (t.w.v. [...] EUR) krijgt toebedeeld. Dit is noodzakelijk teneinde een gelijkwaardige toebedeling tussen de kinderen te garanderen.

Wat de schulden betreft, blijkt uit het ontwerp van splitsingsbalans dat de hypothecaire schuld op het gebouw te […] (t.w.v. [...] EUR) bij voorbaat wordt toegekend aan NewCo. Dit geldt eveneens voor de schuld die vennootschap E heeft t.a.v. de btw-administratie (t.w.v. [...] EUR) en voortvloeit uit haar activiteiten inzake [...].

De overige schulden (in totaal [...] EUR) zijn niet toerekenbaar aan een welbepaald actiefbestanddeel en/of activiteit van vennootschap E. Deze worden elk ten belope van 15,66% toegekend aan vennootschap G. Dit percentage is het resultaat van volgende breuk: [...] EUR/ [...] EUR. Het saldo (84,34%) wordt toegekend aan NewCo. Concreet betekent dit het door NewCo overgenomen bedrag aan schulden gelijk is aan [...] EUR9, terwijl het door vennootschap G overgenomen bedrag aan schulden gelijk is aan [...] EUR.

5.3. Tijdstip van de splitsing

De splitsing zal in principe in de loop van 2024 worden doorgevoerd. De verrichting zal plaatsvinden van zodra een gunstig advies wordt bekomen van uw dienst, en na inachtneming van de wettelijke termijnen voor neerlegging en goedkeuring door de Bijzondere Algemene Vergadering van de vennootschap van het splitsingsvoorstel.

De periode van boekhoudkundige retroactiviteit zal pas kunnen worden bepaald nadat een gunstig advies wordt bekomen van uw dienst. De vennootschap zal in elk geval rekening houden met de door de fiscus aanvaarde maximumtermijn van zeven maanden.

5.4. Benaming en standplaats van de bevoegde notaris

De notaris die de notariële splitsingsakte zal verlijden is de heer […] van het kantoor […] met standplaats te […], ofwel enige andere notaris die in dit kantoor werkzaam is.

III. Motivering van de aanvraag

6. STRUCTUUR

Hierna zetten we eerst de relevante principes inzake het gunstregime voor de schenking van familiale vennootschappen uiteen. Op basis van deze principes gaan we dan voor elk van de betrokken vennootschappen (d.i. Vennootschap D, vennootschap G, NewCo en vennootschap F) na of de schenking onder voorbehoud van vruchtgebruik van de aandelen in aanmerking komt voor de toepassing van het gunstregime. Vervolgens gaan we in op de zakelijke overwegingen die aan de verrichting ten grondslag liggen en die aantonen dat er in casu geen sprake is van fiscaal misbruik.

6.1. GUNSTREGIME FAMILIALE VENNOOTSCHAPPEN: RELEVANTE PRINCIPES

6.1.1. Algemeen

De schenking onder voorbehoud van vruchtgebruik van roerende goederen, waaronder aandelen, is in principe onderworpen aan evenredige registratierechten. Het toepasselijke tarief voor schenkingen in rechte lijn en tussen partners in Vlaanderen bedraagt 3%.

Op dit principe bestaan een aantal uitzonderingen. Zo stelt artikel 2.8.6.0.3, §1, 2° VCF vrij van schenkbelasting “de schenking van de volle eigendom, de blote ei gendom of het vruchtgebruik van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap die op het ogenblik van de schenking onder levenden in volle eigendom toebehoren aan de schenker en zijn familie, ten minste 50% van de stemrechten in die vennootschap vertegenwoordigen”.

Opdat het zgn. “fiscaal gunstregime” voor de schenking van familiale vennootschappen toepassing kan vinden, dient voldaan te zijn aan de toepassingsvoorwaarden opgenomen in artikel 2.8.6.0.3, §2, 2° VCF:

- De schenker moet een voldoende substantiële participatie hebben (de zgn. “participatievoorwaarde”).

- De vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30% van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte (de zgn. “handelsactiviteitsvoorwaarde”).

- De familiale vennootschap moet een reële economische activiteit hebben (de zgn. “economische activiteitsvoorwaarde”).

In 2015 heeft Vlabel een omzendbrief gepubliceerd waarin toelichting wordt gegeven omtrent de draagwijdte van het gunstregime.

Volgens deze omzendbrief moeten de toepassingsvoorwaarden cumulatief vervuld zijn om in aanmerking te komen voor de toepassing van de vrijstelling. Of aan de voorwaarden is voldaan, wordt beoordeeld op het moment van de schenking.

Hierna worden de verschillende vrijstellingsvoorwaarden, zoals omschreven in de wet en in de omzendbrief van Vlabel, achtereenvolgens besproken.

6.1.2. Participatievoorwaarde

Opdat de aandelen van een vennootschap met de vrijstelling kunnen worden geschonken, is het essentieel dat de vennootschap een familiaal karakter heeft. Een vennootschap wordt geacht een familiaal karakter te hebben, wanneer de schenker samen met zijn familie ten minste 50% van de aandelen in volle eigendom heeft.

6.1..3. Handelsactiviteitsvoorwaarde

Om als familiale vennootschap te kwalificeren dient de vennootschap waarvan de aandelen worden geschonken dan wel zelf een economische activiteit tot doel te hebben en uit te oefenen dan wel minstens 30 % van de aandelen aan te houden ineen rechtstreekse dochtervennootschap die een economische activiteit tot doel heeft en uitoefent.

Als familiale vennootschap wordt beschouwd een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts-of landbouwactiviteit, of van een vrij beroep tot doel heeft en uitoefent. De handelsactiviteitvoorwaarde wordt dan ook beoordeeld op basis van het statutaire doel, tegenwoordig het zgn. voorwerp, van de vennootschap en op basis van de door de vennootschap daadwerkelijk uitgeoefende activiteit.

Luidens de omzendbrief zullen, hoewel de activiteit van de vennootschap in de eerste plaats blijkt uit haar statutaire doelomschrijving, vennootschappen die niet tevens ook een kwalificerende activiteit uitoefenen, niet voldoen aan deze handelsactiviteitvoorwaarde.

Het begrip “nijverheids-, handels-, ambachts- of landbouwactiviteit en een vrij beroep” veronderstelt de uitoefening van een economische activiteit, waarbij een louter passief optreden niet volstaat. Zo zal het loutere beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit. Een holdingvennootschap die louter managementactiviteiten (= bestuursactiviteiten) uitoefent voor een of meerdere dochtervennootschappen, kan volgens Vlabel niet als een actieve vennootschap met nijverheids- of handelsactiviteit worden beschouwd.

Intragroepsdiensten die uitgevoerd worden door een holding voor haar onderliggende (dochter) vennootschappen, kunnen echter wel voldoende zijn opdat er sprake zou zijn van een nijverheids-, of handelsactiviteit. Dit is onder meer het geval als de holding zich inlaat met de boekhouding of het personeelsbeheer van de dochtervennootschap(pen).

6.1.4. Economische activiteitsvoorwaarde

Vennootschappen die wel degelijk een nijverheids-, handels-, ambachts-, land- bouwactiviteit of een vrij beroep uitoefenen, kunnen alsnog worden uitgesloten als het gaat om vennootschappen zonder reële economische activiteit.

Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van de (geconsolideerde) jaarrekening van minstens een van de drie boekjaren voorafgaand aan de datum van de authentieke akte van schenking cumulatief blijkt dat:

- de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa (de zgn. “eerste parameter”);

- de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief. (de zgn. “tweede parameter”).

Met “bezoldigingen, sociale lasten en pensioenen” wordt bedoeld de waarde opgenomen onder post 62 van de resultatenrekening van de jaarrekening of onder een soortgelijke post van de geconsolideerde jaarrekening. Er wordt geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder post 61 werden geboekt.

Met “terreinen en gebouwen” wordt bedoeld de waarde opgenomen onder de post 22 van de jaarrekening of van de geconsolideerde jaarrekening.Het betreft dus de terreinen en gebouwen die geboekt zijn als materiële vaste activa. Er wordt hierbij rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is, gelet op het feit dat bij de totale activa ook rekening wordt gehouden met de boekwaarde.

Het begrip “totale actief” wordt in de wet gedefinieerd als “de waarde opgenomen onder de balanspost totaal van de activa van de jaarrekening […] of van de geconsolideerde jaarrekening”. Het gaat met name om de waarde opgenomen onder balanspost 20/58.

De voormelde boekhoudkundige parameters worden beoordeeld op basis van de jaarrekeningen van drie boekjaren voorafgaand aan de datum van de authentieke akte van schenking.

In geval van splitsing of fusie in de drie jaren voorafgaand aan de schenking of het overlijden, waardoor geen (geconsolideerde) jaarrekening voorhanden is, gebeurt de controle van de parameters op basis van de afzonderlijke gepubliceerde jaarrekeningen van de bij de reorganisatie betrokken vennootschappen.

Indien een bedrijfsleider pas een vennootschap heeft opgericht en kort nadien overlijdt, zodat de vennootschap niet beschikt over de jaarrekeningen van drie boekjaren voorafgaand aan de datum van overlijden van de bedrijfsleider, zullen de parameters getoetst worden op basis van de beschikbare jaarrekening(en).

Een vennootschap die cumulatief aan de uitsluitingsparameters voldoet, wordt geacht geen reële economische activiteit te hebben. Het gaat om een vermoeden dat door de begiftigde kan worden weerlegd door het tegenbewijs te leveren. Concreet zal de belastingplichtige volgens Vlabel dienen aan te tonen dat alle onroerende goederen die aanwezig zijn in de vennootschap worden aangewend voor de economische activiteit van de vennootschap.

Als de onroerende goederen die in de vennootschappen zitten door de vennootschap zelf worden gebruikt voor de economische activiteit, stelt er zich geen probleem. Wanneer een onroerend goed wordt verhuurd aan derden (private of handelshuur), zal dit volgens Vlabel niet voldoende zijn om het tegenbewijs te leveren, ongeacht het aandeel of percentage dat dit verhuurde onroerend goed vertegenwoordigt in de totaal aanwezige onroerende goederen. Volgens de omzendbrief kan verhuur van onroerende goederen uitzonderlijk wel in aanmerking komen als het bedrijfsgebouwen betreft die uitsluitend door één of meerdere actieve dochtervennootschap(pen) word(t)(en) gebruikt. Elke andere vorm van verhuur (verhuur aan privépersonen of beroepspersonen buiten de groepsstructuur) wordt dus niet aanvaard als tegenbewijs.

6.1.5. Voorwaarden voor het behoud van de vrijstelling

toepassing van de vrijstelling is in principe voorwaardelijk en blijft slechts behouden, mits cumulatief voldaan is aan de in artikel 2.8.6.0.6, §2, VCF vermelde voorwaarden:

- De familiale vennootschap moet gedurende drie jaar na de schenking een actieve vennootschap blijven.

- Dit betekent dat de vennootschap gedurende drie jaar na de schenking niet cumulatief onder de uitsluitingsparameters mag vallen, met mogelijkheid tot het leveren van het tegenbewijs.

- De controle van deze voorwaarde gebeuren aan de hand van de (geconsolideerde) jaarrekening van het boekjaar waarin de schenking gebeurde en de twee navolgende boekjaren.

- Een activiteit van de familiale vennootschap moet zonder onderbreking worden voortgezet gedurende drie jaar na de schenking.

- Er is niet vereist dat het gaat om dezelfde activiteit als die welke aanwezig was op het ogenblik van de schenking.

- Het kapitaal van de vennootschap mag niet dalen door uitkeringen of terugbetalingen gedurende drie jaar na de schenking.

- Dividenduitkeringen blijven zonder gevolg voor het behoud van de vrijstelling en ondergaan hun normale taxatieregime.

- De zetel van de werkelijke leiding van de vennootschap mag niet worden overgebracht naar een staat die geen lid is van de Europese Economische Ruimte gedurende drie jaar na de schenking.

Een wijziging in de aandeelhoudersstructuur van de geschonken familiale vennootschap heeft volgens de omzendbrief geen invloed op de beoordeling van de voorwaarden tot behoud van het gunstregime. Het is dus niet vereist dat blijvend voldaan is aan de participatievoorwaarde. Dit impliceert o.a. dat de eventuele verkoop van de overgedragen aandelen – al dan niet door de overige ‘aandeelhouderfamilies’ – niet het verlies van de vrijstelling met zich meebrengt.

6.2. TOEPASSING IN CASU

Zoals hoger vermeld, wensen de heer X en mevrouw Y hun aandelen in de vennootschappen Vennootschap D, NewCo, vennootschap G en vennootschap F te schenken aan hun drie dochters.

Hierna gaan we voor elk van de betrokken vennootschappen na of aan de vermelde vrijstellingsvoorwaarden is voldaan, zodat de schenking van de aandelen kan plaatsvinden met vrijstelling van schenkbelasting overeenkomstig artikel 2.8.6.0.3 VCF.

6.2.1. Vennootschap D

- Participatievoorwaarde

Aangezien de totaliteit (100%) van de aandelen eigendom is van de heer X, moet worden vastgesteld dat op heden aan de participatievoorwaarde is voldaan.

- Handelsactiviteitsvoorwaarde

De handelsactiviteitsvoorwaarde is tweeledig. Vooreerst houdt de voorwaarde in dat de betrokken vennootschap in haar statuten een bepaalde “handelsactiviteit” tot doel heeft. Ten tweede moet de betrokken vennootschap ook in realiteit de genoemde activiteit voeren.

Uit de statuten blijkt duidelijk dat Vennootschap D de uitoefening van een economische activiteit tot doel heeft, minstens ingevolge de volgende passage: “[...]”.

De economische activiteit van Vennootschap D is tweeledig. Enerzijds verricht de vennootschap een handelsactiviteit die bestaat in het uitvoeren van [...] en daarnaast oefent zij ook een vrij beroep uit, zijnde de artsenpraktijk van de heer X.

De realiteit van deze activiteiten kan ontegensprekelijk worden afgeleid uit de jaarrekeningen van de drie afgesloten boekjaren.

Aldus dient te worden vastgesteld dat in hoofde van Vennootschap D aan de handelsactiviteitsvoorwaarde is voldaan.

- Economische activiteitsvoorwaarde

Zoals vermeld, wordt een vennootschap geacht geen reële economische activiteit te hebben als uit de balansposten van de jaarrekening van minstens een van de drie boekjaren voorafgaand aan de datum van de authentieke akte van schenking cumulatief blijkt dat:

- De bezoldiging, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50% van de totale activa (de zgn. “eerste uitsluitingsparameter”);

- De terreinen en gebouwen meer dan 50% uitmaken van het totale actief (zgn. “tweede uitsluitingsparameter”).

Op basis van de jaarrekeningen van boekjaren 2020 t.e.m. 2022 kunnen de relevante cijfers m.b.t. de economische activiteitsvoorwaarde in hoofde van Vennootschap D als volgt worden samengevat:

| BJ20 | BJ21 | BJ22 |

Bezoldigingen (post 62) | [...] EUR | [...] EUR | [...] EUR |

Terreinen gebouwen (post 22) | [...] EUR | [...] EUR | [...] EUR |

Totaal actief (post 20/58) | [...] EUR | [...] EUR | [...] EUR |

Bezoldigingen tov totaal Actief | 1,51% | 3,8% | 6,84% |

Terreinen gebouwen tov totaal actief | 23,90% | 10,36% | 10,63% |

Hieruit blijkt dat voor geen enkel van de vermelde boekjaren cumulatief is voldaan aan de twee uitsluitingsparameters.

Op het moment van indiening van deze aanvraag is de jaarrekening van boekjaar 2023 nog niet beschikbaar. De verwachting is evenwel dat de cijfers in lijn zullen liggen met de voorgaande boekjaren. Concreet gaan de aanvragers ervan uit dat ook voor boekjaar 2023 niet cumulatief aan de twee uitsluitingsparameters zal zijn voldaan.

In die omstandigheden moet worden vastgesteld dat het vermoeden inzake gebrek aan economische activiteit in casu niet speelt, zodat de economische activiteitsvoorwaarde geacht wordt te zijn vervuld.

6.2.2. NewCo

- Participatievoorwaarde

Op heden beschikken de heer X en mevrouw Y samen over de totaliteit (100%) in vennootschap E.

Na de splitsing van vennootschap E zullen de heer X en mevrouw Y samen beschikken over de totaliteit (100%) van de aandelen in NewCo.

Aldus dient te worden vastgesteld dat op de datum van de schenking aan de participatievoorwaarden zal zijn voldaan.

- Handelsactiviteitsvoorwaarde

De economische activiteit van vennootschap E is drieledig. Vooreerst houdt de

vennootschap zich bezig met de verhuring van vastgoed intra-groep, met name het gebouw te […] dat “casco” aan Vennootschap D wordt verhuurd en het gebouwencomplex te […] dat, samen met de aanwezige installaties en apparatuur (“all-in”), deels aan Vennootschap D wordt verhuurd. Verder verstrekt vennootschap E ook [...] aan Vennootschap D, en diensten op vlak van [...] aan BV H.

De realiteit van deze activiteiten kan ontegensprekelijk worden afgeleid uit de jaarrekeningen van de drie afgesloten boekjaren.

Na de splitsing van vennootschap E zal NewCo de vermelde activiteiten verderzetten.

Dit geldt zowel voor wat de consultancydiensten en de diensten op vlak van [...] betreft, alsook voor wat betreft de verhuring van vastgoed intra-groep, met dien verstande dat deze laatste activiteit voortaan beperkt zal zijn tot de verhuring van het gebouw te […], aangezien het gebouwencomplex te […] n.a.v. de splitsing zal worden overgedragen aan vennootschap G en dus niet langer eigendom zal zijn van NewCo.

De aanvragers bevestigen dat de statuten van NewCo die n.a.v. de oprichting van de vennootschap worden opgemaakt, zullen voorzien dat het statutaire doel, tegenwoordig het zgn. voorwerp, bestaat in de uitoefening van vermelde activiteiten.

In die omstandigheden dient te worden vastgesteld dat in hoofde van NewCo aan de handelsactiviteitsvoorwaarde zal zijn voldaan.

- Economische activiteitsvoorwaarde

In geval van splitsing in de drie jaren voorafgaand aan de schenking dient de controle van de uitsluitingsparameters volgens Vlabel te gebeuren op basis van de afzonderlijke gepubliceerde jaarrekeningen van de bij de reorganisatie betrokken vennootschappen.

In casu zijn de bij de reorganisatie betrokken vennootschappen de vennootschappen vennootschap E, NewCo en vennootschap G.

Op basis van de jaarrekeningen van boekjaren 2020 t.e.m. 2022 kunnen de relevante cijfers m.b.t. de economische activiteitsvoorwaarde in hoofde van vennootschap E als volgt worden samengevat:

| BJ20 | BJ21 | BJ22 |

Bezoldigingen (post 62) | [...] EUR | [...] EUR | [...] EUR |

Terreinen gebouwen (post 22) | [...] EUR | [...] EUR | [...] EUR |

Totaal actief (post 20/58) | [...] EUR | [...] EUR | [...] EUR |

Bezoldigingen tov totaal actief | 0 % | 0 % | 0 % |

Terreinen gebouwen tov totaal actief

| 39,40% | 37,47% | 34,76% |

Op het moment van indiening van deze aanvraag is de jaarrekening van boekjaar 2023 nog niet beschikbaar. De verwachting is evenwel dat de cijfers in lijn zullen liggen met de voorgaande boekjaren. Concreet gaan de aanvragers ervan uit dat ook voor boekjaar 2023 niet cumulatief aan de twee uitsluitingsparameters zal zijn voldaan.

Voor wat NewCo betreft, kan, gelet op de afwezigheid van gepubliceerde jaarrekening, verwezen worden naar het ontwerp van splitsingsbalans. Op basis daarvan kunnen de relevante cijfers m.b.t. de economische activiteitsvoorwaarde in hoofde van NewCo als volgt worden samengevat:

| BJ22 |

Bezoldigingen (post 62) | [...] EUR |

Terreinen gebouwen (post 22) | [...] EUR |

Totaal actief (post 20/58) | [...] EUR |

Bezoldigingen tov totaal actief

| 0 % |

Terreinen gebouwen tov totaal actief | 36,27 % |

Uit wat voorafgaat, volgt dat zowel in hoofde van Vennootschap E, vóór de splitsing, als in hoofde van NewCo, na de splitsing, niet cumulatief is voldaan aan de twee uitsluitingsparameters.

In die omstandigheden moet worden vastgesteld dat het vermoeden inzake gebrek aan economische activiteit in casu niet speelt, zodat de economische activiteitsvoorwaarde in principe geacht wordt te zijn vervuld.

Hoewel op basis van een nazicht van de jaarrekening van Vennootschap E en in het bijzonder op basis van een vergelijking van de waarde opgenomen onder de post 22 ten opzichte van de waarde opgenomen onder balanspost 20/58 aan de economische activiteitsvoorwaarde lijkt te zijn voldaan, heeft uw dienst in een aantal recente voorafgaande beslissingen het standpunt ingenomen dat, voor wat de beoordeling van deze voorwaarde betreft, rekening dient te worden gehouden met alle terreinen en gebouwen die als materieel vast actief staan geboekt, en dit ongeacht de post waaronder ze zijn opgenomen.

In casu moet worden vastgesteld dat NewCo – via haar 100% dochtervennootschap Vennootschap I – zal beschikken over een aantal onbebouwde percelen grond die niet geboekt staan op haar actiefzijde onder post 22, en die in het kader van bovenstaande berekening bijgevolg buiten beschouwing werden gelaten.

Indien uw dienst van oordeel zou zijn dat hiermee toch rekening moeten worden gehouden, dan lijkt de kans reëel dat aan de twee uitsluitingsparameters zal zijn voldaan, waardoor het vermoeden inzake gebrek aan economische activiteit zal spelen.

Deze omstandigheid (nl. het feit dat het vermoeden inzake gebrek aan economische activiteit eventueel zal spelen in hoofde van NewCo) vormt in casu evenwel geen beletsel voor de naleving van de economische activiteitsvoorwaarde. Zoals vermeld, kan het vermoeden worden weerlegd door het tegenbewijs te leveren. In omzendbrief Vlabel nr. 2015/2(PDF bestand opent in nieuw venster) wordt de verhuur van onroerende goederen als tegenbewijs aanvaard, op voorwaarde dat de onroerende goederen in kwestie kwalificeren als bedrijfsgebouwen die uitsluitend door één of meerdere actieve dochtervennootschap(pen) word(t)(en) gebruikt

In casu zal het gebouw te […], waarvan NewCo na de splitsing eigenaar zal zijn, bij voortduur worden verhuurd aan Vennootschap D die het beroepsmatig zal gebruiken voor de realisatie van haar activiteiten.

Deze verhuur kan niet worden gekwalificeerd als een verhuur aan derden, doch wel als een verhuur binnen de groep.

De term “binnen de groep” of “consortium” wordt nader verduidelijkt in artikel 1:19 WVV dat luidt als volgt:

Art. 1:19..§ 1. Onder “consortium” wordt verstaan, de situatie waarbij een vennootschap enerzijds, en één of meer andere vennootschappen naar Belgisch of naar buitenlands recht anderzijds, die geen dochtervennootschappen zijn van elkaar, noch dochtervennootschappen zijn van één en dezelfde vennootschap, onder centrale leiding staan.

De wetgever heeft een aantal wettelijke vermoedens ingevoerd waarbij het bestaan van een centrale leiding wordt vermoed aanwezig te zijn:

Art. 1:19. § 2. Deze vennootschappen worden onweerlegbaar vermoed onder centrale leiding te staan:

- wanneer de centrale leiding van deze vennootschappen voortvloeit uit tussen deze vennootschappen gesloten overeenkomsten of uit statutaire bepalingen, of

- wanneer hun bestuursorganen voor het merendeel bestaan uit dezelfde personen.

Art. 1:19. § 3. Behoudens tegenbewijs worden vennootschappen vermoed onder centrale leiding te staan wanneer de meerderheid van de stemrechten verbonden aan hun aandelen of andere effecten worden gehouden door dezelfde personen. De bepalingen van artikel 1:16 zijn van toepassing.

Deze paragraaf is niet van toepassing op de aandelen of andere effecten gehouden door overheden.

Het advies van 1 juni 2022 van de Commissie voor Boekhoudkundige Normen, genaamd “CBN-advies 2022/09 – Consolidatie bij de horizontale groep (consortium)” verduidelijkt dat er ook sprake kan zijn van een centrale leiding zonder dat deze wettelijke vermoedens aanwezig zijn.

In casu zal de heer X, na de splitsing van Vennootschap E, bij voortduur optreden als (statutair) bestuurder van Vennootschap D. Daarnaast zal hij, samen met B en C, ook bestuurder worden van respectievelijk NewCo en vennootschap G.

Aldus dient te worden vastgesteld dat het merendeel van de bestuursorganen in de vennootschappen Vennootschap D, NewCo en vennootschap G zal bestaan uit dezelfde personen. Overeenkomstig artikel 1:19, §2, 2° en §3 WVV worden zij aldus onweerlegbaar vermoed onder een centrale leiding te staan. Daarenboven worden ook de aandelen aangehouden door dezelfde personen, nl. de heer X en mevrouw Y. Minstens bestaat er dus een weerlegbaar vermoeden dat de vennootschappen onder centrale leiding staan. Zelf indien de wettelijke vermoedens in casu niet aanwezig zouden zijn, dan nog dient (op basis van feitelijkheden) te worden vastgesteld dat de vennootschappen onder centrale leiding staan, nu blijkt dat de heer X (i) bestuurder is in de drie vennootschappen, en (ii) hij, samen met zijn echtgenote, mevrouw Y, met wie hij gehuwd is onder het wettelijk stelsel, beschikt over de totaliteit (100%) van de aandelen in Vennootschap D en NewCo en over het merendeel (>50%) van de aandelen in vennootschap G.

Uit wat voorafgaat, volgt dat Vennootschap D, NewCo en vennootschap G als een groepsstructuur beschouwd dienen te worden.

Aangezien de verhuur van bedrijfsgebouwen in een moeder-dochterrelatie wordt aanvaard als economische activiteit in het kader van het te leveren tegenbewijs, mag tevens aangenomen worden dat een vennootschap die bedrijfsgebouwen verhuurt aan een vennootschap binnen dezelfde groepsstructuur, i.e. zonder dat er sprake is van een moeder-dochterrelatie, eveneens een economische activiteit uitoefent voor de toepassing van artikel 2.8.6.0.3 VCF. Deze zienswijze (nl. de verhuur van vastgoed binnen dezelfde groep sensu lato geldt als tegenbewijs) werd in het verleden reeds herhaaldelijk door uw dienst bevestigd.

Gelet op bovenstaande feitelijke elementen inzake controle moet worden vastgesteld dat de verhuur van het gebouw te […] door NewCo aan Vennootschap D niet als een “gewone” verhuur aan een derde kwalificeert, maar wel degelijk als een verhuur binnen dezelfde groep. Hetzelfde geldt voor de verhuur van het gedeelte van het gebouwcomplex te […] door vennootschap G aan Vennootschap D.

In lijn met hogervermelde rulingpraktijk dient dan ook te worden besloten dat NewCo en vennootschap G elk beschikken over een economische activiteit in de zin van 2.8.6.0.3, § 2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF, nu blijkt dat het vastgoed waarvan zij eigenaar zijn, intra-groep wordt verhuurd aan Vennootschap D die het gebruikt voor de uitoefening van haar activiteiten.

Voor wat NewCo betreft, heeft dit als gevolg dat het tegenbewijs inzake reële economische activiteit is geleverd. Aldus dient te worden vastgesteld dat, zelf wanneer het vermoeden inzake gebrek aan economische activiteit in hoofde van NewCo zou spelen, dan nog zal NewCo geacht worden te voldoen aan de economische activiteitsvoorwaarde gelet op de hierboven weergegeven elementen.

Nu blijkt dat er voldaan is aan de voorwaarde van “reële economische activiteit” dient te worden vastgesteld dat de aandelen van NewCo kunnen worden geschonken aan B met vrijstelling van schenkbelasting overeenkomstig artikel 2.8.6.0.3 VCF.

Opdat de vrijstelling van schenkbelasting behouden blijft, moet de familiale vennootschap bovendien gedurende drie jaar na de authentieke schenking blijven voldoen aan de voorwaarden van een dergelijke schenking overeenkomstig artikel 2.8.6.0.6, §2 VCF.

Naar aanleiding van de voorgenomen schenking van de aandelen in Vennootschap D, NewCo en vennootschap G zullen respectievelijk A, B en C elk de blote eigendom van de geschonken aandelen verwerven, terwijl de heer X en mevrouw Y gezamenlijk zullen beschikken over een recht van vruchtgebruik.

Tegelijkertijd zal de heer X na de schenking gedurende een periode van minstens 3 jaar aanblijven als (statutair) bestuurder van Vennootschap D, NewCo en vennootschap G.

Gelet op (i) de ruime definitie van controle door art. 1:14 WVV en de definitie van consortium (vennootschappen onder centrale leiding) in artikel 1:19 WVV, (ii) het voorbehoud van vruchtgebruik, waardoor de stemrechten verbonden aan de geschonken aandelen behouden worden door heer X en mevrouw Y en (iii) het (statutair) bestuursmandaat dat de heer X in de drie vennootschappen zal uitoefenen, dient te worden vastgesteld dat de vennootschappen, ook na de schenking, bij voortduur als een “vennootschapsgroep” moeten worden aangemerkt.

In die omstandigheden – en ervan uitgaande dat de vennootschappen na schenking nog steeds als een vennootschapsgroep kunnen worden aangemerkt – dient te worden besloten dat de verhuur van het vastgoed aan Vennootschap D bij voortduur als bewijs van een “reële economische activiteit” in hoofde van NewCo en vennootschap G kan dienen.

Aldus zal voldaan zijn aan de voorwaarden tot behoud van de vrijstelling van schenkbelasting overeenkomstig artikel 2.8.6.0.6, § 2 VCF en in het bijzonder aan de voorwaarde van het behoud van een reële economische activiteit gedurende 3 jaar na de schenking in hoofde van NewCo en vennootschap G in geval de aandelen in Vennootschap D, NewCo en vennootschap G worden geschonken aan respectievelijk A, B en C.

6.2.3. vennootschap G

- Participatievoorwaarde

Op heden is de totaliteit (100%) van de aandelen eigendom van C.

Na de splitsing van Vennootschap E zullen de heer X en mevrouw Y toetreden tot het aandeelhouderschap in de vennootschap. Het exacte aantal aandelen dat elk van hen zal krijgen, is op vandaag onduidelijk en zal afhangen van de ruilverhouding die van toepassing zal zijn op het moment van de splitsing.

De verwachting is evenwel dat de schenkers (de heer X en mevrouw Y) samen zullen beschikken over het merendeel (>50%) van de aandelen, zodat in elk geval aan de participatievoorwaarde zal zijn voldaan.

- Handelsactiviteitsvoorwaarde

Uit de statuten blijkt duidelijk dat vennootschap G de uitoefening van een economische activiteit tot doel heeft (zie een kopie van de gecoördineerde statuten van vennootschap G dd. 9 januari 2024 als bijlage bij de aanvraag).

Na de splitsing van Vennootschap E zal vennootschap G twee verschillende activiteiten uitoefenen, met name (i) het verhuren van vastgoed intra-groep, en (ii) het verstrekken van diensten inzake grafisch ontwerp.

De eerste activiteit heeft betrekking op het gebouwencomplex te […] dat deels wordt verhuurd aan vennootschap D die het gebruikt voor beroepsdoeleinden en deels wordt verhuurd aan de heer X en mevrouw Y die het gebruiken als privéwoning.

- De realiteit van deze activiteit kan ontegensprekelijk worden afgeleid uit de jaarrekening van Vennootschap E van de drie afgesloten boekjaren.

- Zoals hierboven toegelicht, moet de verhuring door vennootschap G aan Vennootschap D beschouwd worden als een economische activiteit in de zin van artikel 2.8.6.0.3, § 2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF, nu blijkt dat (i) beide vennootschappen deel uitmaken van dezelfde vennootschapsgroep, en (ii) het verhuurde vastgoed door vennootschap D wordt gebruikt voor de uitoefening van haar activiteiten. Dit geldt ook nadat de voorgenomen schenking is uitgevoerd en C de blote eigendom heeft verkregen van de geschonken aandelen.

De tweede activiteit betreft de activiteiten inzake grafisch ontwerp die op vandaag reeds worden uitgeoefend en die na de splitsing door de vennootschap zullen worden verdergezet.

- Gelet op de recente oprichting van vennootschap G, moet worden vastgesteld er op vandaag nog geen jaarrekening beschikbaar is op basis waarvan de werkelijkheid van de activiteit kan worden aangetoond.

- De omzendbrief Vlabel nr. 2015/2(PDF bestand opent in nieuw venster) stelt dat indien de werkelijkheid van de activiteit niet kan worden afgeleid uit de jaarrekening, dit dient te gebeuren op basis van bijkomende stukken, waaronder de gegevens in de KBO.

- In casu kan de realiteit van vermelde activiteit op basis van volgende gegevens worden aangetoond:

- Een uittreksel uit het financieel plan dat n.a.v. de oprichting van vennootschap G werd opgesteld;

- De gegevens in de KBO, en met de Nacebel-codes die voor btwdoeleinden aan de vennootschap werden toegekend.

- Verder kan ook verwezen worden naar de website van de vennootschap als verantwoording voor de realiteit van de activiteit inzake grafisch ontwerp.

Nu blijkt dat de werkelijkheid van de door vennootschap G uitgeoefende activiteiten (d.i. intra-groep verhuring en grafisch ontwerp) ontegensprekelijk is aangetoond, moet worden vastgesteld dat de handelsactiviteitsvoorwaarde geacht wordt te zijn vervuld in hoofde van vennootschap G.

- Economische activiteitsvoorwaarde

In geval van splitsing in de drie jaren voorafgaand aan de schenking dient de controle van de uitsluitingsparameters te gebeuren op basis van de afzonderlijke gepubliceerde jaarrekeningen van de bij de reorganisatie betrokken vennootschappen.

In casu zijn de bij de voorgenomen splitsing betrokken vennootschappen de vennootschappen Vennootschap E, NewCo en vennootschap G.

Zoals hoger vermeld, blijkt uit de jaarrekeningen van boekjaren 2020 t.e.m. 2022 dat in hoofde van Vennootschap E, vóór de splitsing, niet cumulatief zal zijn voldaan aan de twee uitsluitingsparameters.

Voor wat vennootschap G betreft, kan, gelet op de afwezigheid van gepubliceerde jaarrekening, verwezen worden naar het ontwerp van splitsingsbalans. Op basis daarvan kunnen de relevante cijfers m.b.t. de economische activiteitsvoorwaarde als volgt worden samengevat:

| BJ22 |

Bezoldigingen (post 62) | [...] EUR |

Terreinen gebouwen (post 22) | [...] EUR |

Totaal actief (post 20/58) | [...] EUR |

Bezoldigingen tov totaal actief | 0 % |

Terreinen gebouwen tov totaal actief | 30,68% |

Hieruit blijkt dat ook in hoofde van vennootschap G, na de splitsing, niet cumulatief zal zijn voldaan aan de twee uitsluitingsparameters.

In die omstandigheden moet worden vastgesteld dat het vermoeden inzake gebrek aan economische activiteit in casu niet speelt, zodat de economische activiteitsvoorwaarde geacht wordt te zijn vervuld.

Zoals hoger vermeld, vereist Vlabel principieel dat alle onroerende goederen die aanwezig zijn in de vennootschap worden aangewend voor de uitoefening van een economische activiteit teneinde het vermoeden inzake gebrek aan economische activiteit te kunnen weerleggen. Daarbij moet worden opgemerkt dat deze vereiste (nl. alle onroerende goederen worden gebruikt voor een economische activiteit) enkel worden gesteld door Vlabel in kader van de bespreking van het vermoeden inzake gebrek aan economische activiteit en het leveren van het nodige tegenbewijs ter zake. De meest logische zienswijze is dan ook dat deze vereiste niet geldt indien het vermelde vermoeden niet speelt. In dat geval stelt de vraag naar het leveren van het tegenbewijs zich niet en zal het feit dat het aanwezige vastgoed (deels) voor privédoeleinden wordt gebruikt geen beletsel vormen voor de naleving van de economische activiteitsvoorwaarde.

In casu moet worden vastgesteld dat in hoofde van vennootschap G niet cumulatief is voldaan aan de twee uitsluitingsparameters. In lijn met hogervermelde zienswijze dient te worden vastgesteld het vermoeden inzake gebrek aan economische activiteit niet speelt, zodat het feit dat een gedeelte van het gebouwcomplex te […] als privéwoning wordt gebruikt niet belet dat aan de economische activiteitsvoorwaarde is voldaan. In dat geval kunnen de aandelen van vennootschap G worden geschonken met vrijstelling van schenking overeenkomstig artikel 2.8.6.0.3, § 2, 2° VCF.

6.2.4. Vennootschap J

- Participatievoorwaarde

Aangezien de heer X momenteel eigenaar is van 69,70% van de aandelen, moet worden vastgesteld dat op heden aan de participatievoorwaarde is voldaan.

Opdat de vrijstelling van schenkbelasting behouden blijft, moet de familiale vennootschap bovendien gedurende drie jaar na de authentieke schenking blijven voldoen aan de voorwaarden van een dergelijke schenking overeenkomstig artikel 2.8.6.0.6, §2 VCF. Daarbij moet worden opgemerkt dat deze bepaling niet voorziet in de verplichting om een bepaald minimumbelang in de geschonken vennootschap aan te houden. Deze zienswijze wordt ook door Vlabel in omzendbrief nr. 2015/2(PDF bestand opent in nieuw venster) ondersteund. Voor het behoud van de vrijstelling is het dan ook niet vereist dat blijvend aan de participatievoorwaarde is voldaan.

Vanuit die optiek moet worden vastgesteld dat een eventuele verwatering van het belang dat de heer X, samen met zijn kinderen, aanhoudt in Vennootschap J (nl. ingevolge de toetreding van externe investeerders) niet tot gevolg zal hebben dat de toepassing van de vrijstelling hierdoor komt te vervallen, mits bij voortduur aan de overige in artikel 2.8.6.0.6, §2 VCF vermelde vrijstellingsvoorwaarden is voldaan gedurende een periode van drie jaar.

- Handelsactiviteitsvoorwaarde

Uit de statuten is het duidelijk dat Vennootschap J de uitoefening van een economische activiteit tot doel heeft, minstens ingevolge volgende passage: “[...] ”.

Daarbij moet worden opgemerkt dat Vennootschap J zich op vandaag uitsluitend bezighoudt met het ontwikkelen van [...] zonder daarbij inkomsten te ontvangen. Deze “start-up” fase zal in principe nog een aantal jaren duren, zodat het de verwachting is dat er ook op de datum van de authentieke akte van de schenking nog geen omzet zal worden gegenereerd.

Voor de toepassing de regelgeving “schenking familiale vennootschap” vereist de wet en met name artikel 2.8.6.0.3, §2 VCF dat een economische activiteit wordt uitgeoefend door de vennootschap, waarvan de aandelen worden geschonken. De wet vereist daarentegen niet dat de betrokken vennootschap ook effectief een bepaald omzetcijfer moeten realiseren. Op basis van een letterlijke lezing van de wet dient dan ook te worden besloten dat vennootschappen die (nog) geen omzet genereren tevens kunnen voldoen aan de handelsactiviteitsvoorwaarde, en dus in aanmerking kunnen komen voor de vrijstelling van schenkbelasting.

Deze zienswijze (nl. het feit dat de realisatie van omzet geen vereiste is voor de naleving van de handelsactiviteitsvoorwaarde) wordt tevens ondersteund door Vlabel in omzendbrief nr. 2015/2(PDF bestand opent in nieuw venster):

- Om aan de handelsactiviteitsvoorwaarde te voldoen, moet de werkelijkheid van de economische activiteit kunnen worden aangetoond. Dit kan volgens de omzendbrief “onder andere” worden afgeleid uit post 70 (“Omzet”) van de jaarrekening. Essentieel is dus dat de activiteit werkelijk wordt uitgeoefend, waarbij de term “onder andere” erop wijst dat ook elementen, andere dan de realisatie van omzet, kunnen worden gebruikt om dit aan te tonen.

- Voor start-ups die hun activiteit uitoefenen in de vorm van een éénmanszaak, stelt de omzendbrief expliciet dat de afwezigheid aan omzet geen beletsel vormt voor de naleving van de handelsactiviteitsvoorwaarde. Concreet stelt de omzendbrief dat dergelijke start-ups de realiteit van hun activiteit ook kunnen aantonen indien zij op het moment van schenking nog geen belastbare inkomsten zouden moeten aangeven Hoewel vermelde passage enkel gaat over “startende ondernemingen” (d.w.z. start-ups die hun activiteit uitoefenen in de vorm van een éénmanszaak), lijkt het ons – mede in het licht van het grondwettelijk gewaarborgd gelijkheidsbeginsel – evident dat de achterliggende redenering (nl. dat de realiteit van de activiteit ook kan worden aangetoond op basis van andere elementen, en dus niet uitsluitend op basis van het omzetcijfer) ook geldt voor start-ups, zoals Vennootschap J, die hun activiteit uitoefenen in de vorm van een vennootschap.

In casu oefent Vennootschap J werkelijk een economische activiteit uit die bestaat in het ontwikkelen van bepaalde geneesmiddelen. De realiteit van deze activiteit kan ontegensprekelijk worden afgeleid uit (i) de jaarrekening van het afgesloten boekjaar, waaruit blijkt dat Vennootschap J voor een bedrag van [...] EUR aan ontwikkelingskosten heeft gemaakt per 31 december 2022, evenals (ii) de recente goedkeuring die Vennootschap J heeft verkregen van de [...] met betrekking tot het testen van een [...].

Nu blijkt dat de realiteit van de economische activiteit is aangetoond, moet worden vastgesteld dat de handelsactiviteitvoorwaarde in hoofde van Vennootschap J is vervuld, en dit ondanks het feit dat de vennootschap op de datum van de schenking wellicht geen omzet zal genereren. Zoals blijkt uit de tekst van de wet, en de omzendbrief van Vlabel, vormt de realisatie van omzet immers geen vereiste voor de naleving van de handelsactiviteitsvoorwaarde.

- Economische activiteitsvoorwaarde

Zoals hoger vermeld, werd Vennootschap J opgericht n.a.v. een partiële splitsing van vennootschap D op 22 april 2022.

In geval van splitsing in de drie jaren voorafgaand aan de schenking dient de controle van de uitsluitingsparameters volgens Vlabel te gebeuren op basis van de afzonderlijke gepubliceerde jaarrekeningen van de bij de reorganisatie betrokken vennootschappen.

In casu zijn de bij de splitsing betrokken vennootschappen D en Vennootschap J.

Zoals hoger vermeld, blijkt uit de jaarrekeningen van boekjaren 2020 t.e.m. 2022 dat in hoofde van vennootschap D niet cumulatief zal zijn voldaan aan de twee uitsluitingsparameters.

Voor wat Vennootschap J betreft, kan verwezen worden naar de jaarrekening van het afgelopen boekjaar. Aangezien de vennootschap pas in 2022 werd opgericht, betreft het de enige beschikbare jaarrekening. Op basis daarvan kunnen de relevante cijfers m.b.t. de economische activiteitsvoorwaarde in hoofde van Vennootschap J als volgt worden samengevat:

| BJ22

|

Bezoldigingen (post 62) | [...] EUR |

Terreinen gebouwen (post 22) | [...] EUR |

Totaal actief (post 20/58) | [...] EUR |

Bezoldigingen tov totaal actief | 0 % |

Terreinen gebouwen tov totaal actief | 0% |

Hieruit blijkt dat ook in hoofde van Vennootschap J niet cumulatief is voldaan aan de twee uitsluitingsparameters.

Op het moment van indiening van deze aanvraag is de jaarrekening van boekjaar 2023 nog niet beschikbaar. De verwachting is evenwel dat de cijfers in lijn zullen liggen met het vorige boekjaar. Concreet gaan de aanvragers ervan uit dat ook voor boekjaar 2023 niet cumulatief aan de twee uitsluitingsparameters zal zijn voldaan.

In die omstandigheden moet worden vastgesteld dat het vermoeden inzake gebrek aan economische activiteit in casu niet speelt, zodat de economische activiteitsvoorwaarde geacht wordt te zijn vervuld.

6.2.5. Tussenbesluit

Uit wat voorafgaat, volgt dat in hoofde van elk van de vermelde vennootschappen de vrijstellingsvoorwaarden (zullen) zijn vervuld.

Aldus moet worden vastgesteld dat de aandelen van de betrokken vennootschappen door de heer X en mevrouw Y kunnen worden geschonken (onder voorbehoud van vruchtgebruik) met vrijstelling van schenkbelasting overeenkomstig artikel 2.8.6.0.3 VCF.

Voor wat de vennootschap Vennootschap J betreft, moet bovendien worden vastgesteld dat de toepassing van de vrijstelling behouden blijft, zelf indien het belang dat de heer X, samen met zijn kinderen aanhoudt in Vennootschap J, na de schenking zou komen te verwateren tot minder dan 50%, ingevolge de toetreding van bijkomende investeerders, mits bij voortduur aan de overige in artikel 2.8.6.0.6, §2 VCF vermelde vrijstellingsvoorwaarden is voldaan gedurende een periode van drie jaar.

6.3 ALGEMENE ANTIMISBRUIKBEPALING

6.3.1. Algemeen

Artikel 3.17.0.0.2 VCF voorziet in een algemene antimisbruikbepaling. Overeenkomstig deze bepaling kan een rechtshandeling of een geheel van rechtshandelingen niet aan de bevoegde entiteit van de Vlaamse administratie worden tegengeworpen indien er sprake is van fiscaal misbruik.

Zoals recent bevestigd door uw dienst, maken de rechtshandelingen geen fiscaal misbruik uit indien er ook niet-fiscale motieven aan ten grondslag liggen.

Herkwalificatie is slechts mogelijk indien de belastingplichtige niet kan aantonen dat de geviseerde verrichtingen ook niet-fiscale doelstellingen heeft, en dat deze niet-fiscale doelstellingen voldoende opwegen tegen de fiscale motieven.

6.3.2. Zakelijke overwegingen

Zoals hoger vermeld, wensen de heer X en mevrouw Y een splitsing door te voeren waarbij het vermogen van Vennootschap E integraal worden overgedragen aan NewCo en vennootschap G, gevolgd door een schenking onder voorbehoud van vruchtgebruik van de aandelen in de vennootschappen D, NewCo, vennootschap G en Vennootschap J BV aan hun drie dochters.

De zakelijke overwegingen in functie waarvan de voorgenomen verrichtingen (nl.splitsing, gevolgd door schenking van de aandelen) zullen worden gesteld, zijn de volgende:

- Familiale regeling

Zoals hoger vermeld, kadert de voorgenomen verricht in een familiale regeling waarbij de heer X en mevrouw Y wensen over te gaan tot de (gedeeltelijke) overdracht van hun vermogen naar hun drie kinderen. Hierbij staat voorop dat de toebedeling op een zodanige wijze kan geschieden dat elk kind goederen met een gelijke waarde ontvangt, maar dit op een zodanige wijze dat wat betreft de aard van de toebedeelde activa kan worden gedifferentieerd tussen de kinderen in functie van hun wensen en hun toekomstplannen, en in functie van wat als het beste voorkomt voor de betrokken vennootschap zelf.

In verband met een soortgelijke casus waarin een onroerend goed in het kader van een familiale regeling werd overgedragen op basis van een (partiële) splitsing, onmiddellijk gevolgd door een schenking van de aandelen in de afgesplitste vennootschap, heeft uw dienst in het verleden reeds aanvaard dat de verrichting gebaseerd is op zakelijke motieven.

- Toebedeling ter vermijden van toekomstige conflicten

Het is nooit uitgesloten dat, omwille van bepaalde omstandigheden, de relaties tussen de zussen onderling, al dan niet na het overlijden van hun vader en/of moeder, erop achteruit zouden gaan.

Om eventuele conflicten in de toekomst te vermijden, is het aangewezen om het vermogen niet als één geheel te schenken en te laten voortbestaan, maar om van de gelegenheid gebruik te maken teneinde een opdeling in verschillende kavels door te voeren.

- Bepaalde goederen bij voorkeur interessant voor bepaalde zussen

Bepaalde activa zijn interessanter voor één van de drie zussen dan voor de anderen.

Zo is de participatie in BV H interessanter voor B dan voor haar andere twee zussen, aangezien zij zich op vandaag reeds bezighoudt met de werkzaamheden van deze vennootschap. Daarnaast is het gebouw gelegen te […] ook voor haar interessanter aangezien het gelegen is naast het perceel waar zij nu reeds woont.

Voor A die op vandaag reeds actief is als geneesheer is de artsenpraktijk van haar vader uiteraard interessanter dan voor de andere zussen.

- Afzonderlijk beheer en transparantie

De activiteiten op vlak van [...] vereisen een ander management en beheer dan deze die verband houden met het verhuren van vastgoed, zodat het opportuun is om de elementen en vermogensbestanddelen die verband houden met de dienstverlening inzake [...] af te zonderen en onder te brengen in een aparte entiteit. Teneinde schuldeisers, financiële instellingen en tevens overheidsinstanties een correct beeld te kunnen geven van de ware grootte en financiële draagkracht van de afzonderlijke activiteiten van de vennootschap, is het opportuun om deze elementen en vermogensbestanddelen die niet eigen zijn aan de activiteiten inzake [...] af te zonderen door middel van een splitsing.

- Continuïteit van de onderneming

Aangezien de toebedeling van de activa gebaseerd op basis van de activiteiten van de dochters zal ook de continuïteit van de activiteiten van vennootschap D en E gegarandeerd worden.

Indien Vennootschap E als één geheel zou verder bestaan, zou een familiaal conflict ertoe kunnen leiden voor het voortbestaan van de vennootschappen in het gedrang wordt gebracht.

- Gelijkwaardige toebedeling tussen de zussen

De keuze voor een splitsing in plaats van een aan- en verkoop van het onroerend goederen kan worden verantwoord door het feit dat er bij een aankoop t.o.v. een splitsing een totaal verschillende financiële verhouding ontstaat tussen de verschillende vennootschappen, met name zal in hoofde van B of C (afhankelijk van wie de aandelen in Vennootschap E zou verkrijgen) door de aankoop een belangrijke schuld ontstaan en zal Vennootschap E een belangrijke vordering verkrijgen, hetgeen te vermijden is in het licht van de voorgenomen schenking (aangezien Vennootschap E een dermate zwaar eigen vermogen zou verkrijgen, wat een gelijkwaardige toebedeling tussen de zussen belet).

- Aanwezige vastgoed blijft onderworpen aan bedrijfsrisico

Het vastgoed dat op vandaag aanwezig is in Vennootschap E (d.i. gebouwencomplex te […] en gebouw te […]) zal bij voortduur worden verhuurd aan vennootschap D die het zal gebruiken voor de uitoefening van haar economische activiteiten, met name in het kader van de artsenpraktijk en voor het verrichten van [...].

De bedoeling van de voorgenomen verrichtingen is dat de voorzetting van de huidige bedrijfsvoering wordt gegarandeerd. In dat kader bevestigen de heer X en mevrouw Y dat het niet de bedoeling is om, op korte of middellange termijn, de n.a.v. de splitsing ingebrachte onroerende goederen uit respectievelijk vennootschap G en NewCo te halen in het voordeel van de aandeelhouders (door middel van een kapitaalvermindering, door middel van een dividenduitkering of anderszins), of de aandelen van de betrokken vennootschappen te vervreemden aan derden, met uitzondering van de overdracht aan de kinderen ingevolge de voorgenomen schenking.

6.3.3 Tussenbesluit

Uit wat voorafgaat, volgt dat het de voorgenomen verrichting (nl. splitsing, gevolgd door schenking van de aandelen) verantwoord is door een geheel van zakelijke motieven en dus niet louter ingegeven is met de bedoeling om fiscale voordelen te genieten.

In die omstandigheden – en mede gelet op hogervermelde rulingpraktijk – dient te worden besloten dat de voorgenomen verrichting geen fiscaal misbruik uitmaakt, nu ontegensprekelijk is aangetoond dat de niet-fiscale doelstellingen voldoende opwegen tegen de fiscale motieven.

6.4. CONCLUSIE

Huidige aanvraag heeft betrekking op de schenking (onder voorbehoud van vruchtgebruik) van de aandelen in vennootschap D, NewCo, vennootschap G en Vennootschap J BV.

Aangezien de schenking door de heer X en mevrouw Y aan hun drie kinderen aandelen van een vennootschap betreft, zijn de tarieven voor roerende schenking van toepassing (art. 2.8.4.1.1, § 2, VCF). Indien het aandelen van een familiale vennootschap betreft als bedoeld in artikel 2.8.6.0.3. VCF, geldt een vrijstelling van schenkbelasting. Voorafgaand aan de schenking zullen de heer X en mevrouw Y een aanvraag indienen tot het verkrijgen van het in artikel 3.21.0.0.1, § 1, VCF bedoelde attest.

Gelet op hun talrijke overwegingen opgenomen onder punt 3.4.2 hierboven, zijn de heer X en mevrouw Y bovendien overtuigd dat het voorgenomen geheel van verrichtingen geen fiscaal misbruik uitmaakt als bedoeld in artikel 3.17.0.0.2.VCF. Opdat van fiscaal misbruik sprake zou kunnen zijn, dient o.a. de keuze van de belastingplichtigen als wezenlijk doel het verkrijgen van een belastingvoordeel te beogen. Dit is niet het geval. De voorgenomen verrichtingen gebeuren geenszins louter om een fiscaal voordeel te genieten, maar zijn voldoende verantwoord door andere dan fiscale motieven.

7 GEVRAAGDE VOORAFGAANDE BESLISSING

Omwille van de hierboven aangehaalde redenen zijn wij, samen met de heer X en mevrouw Y, van oordeel dat:

- vennootschap D, NewCo en vennootschap G in het licht van de regelgeving “schenking familiale vennootschap” (artikel 2.8.6.0.3 e.v. Vlaamse Codex Fiscaliteit (VCF) en de omzendbrief Vlabel nr. 2015/2 van 15 december 2015) beschouwd kunnen worden als een groepsstructuur gezien zij een consortium uitmaken in de zin van artikel 1:19 van het Wetboek van Vennootschappen en verenigingen (WVV);

- Gelet op bovenvermelde groepsstructuur NewCo en vennootschap G beschikken over een economische activiteit in de zin van 2.8.6.0.3, § 2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF, nu blijkt dat het vastgoed waarvan zij eigenaar zijn, wordt verhuurd aan vennootschap D.

- vennootschap D, NewCo en vennootschap G, na de schenking van de aandelen, nog steeds beschouwd kunnen worden als een groepsstructuur, zodat in hoofde van NewCo en vennootschap G bij voortduur voldaan is aan de voorwaarden tot het behoud van de vrijstelling van de schenkbelasting overeenkomstig artikel 2.8.6.0.6, § 2 VCF en in het bijzonder aan de voorwaarde van het behoud van een reële economische activiteit gedurende 3 jaar na de schenking.

- Het feit dat het vastgoed, waarvan vennootschap G eigenaar is, gedeeltelijk wordt gebruikt als privéwoning op zich geen beletsel vormt voor vennootschap G om desgevallend als familiale vennootschap in de zin van artikel 2.8.6.0.3, §2, 2° VCF en artikel 2.7.4.2.2, §2, 2° VCF te worden aangemerkt, voor zover het totaal-actief van de vennootschap niet uit meer dan 50% vastgoed bestaat (“eerste uitsluitingsparameter”), terwijl er gelijktijdig minder dan 1,50% van het totaal-actief wordt uitgekeerd aan lonen en bezoldigingen (“tweede uitsluitingsparameter”) en aan de overige in artikel 2.8.6.0.3 VCF vermelde vrijstellingsvoorwaarden tevens is voldaan.