VB 23047 - Kwalificatie als familiale vennootschap

- Nummer

23047

- Datum beslissing

25 september 2023

- Publicatiedatum

16 november 2023

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

- art. 2.8.6.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat:

1.1. enerzijds de nieuw op te richten holdingvennootschappen XCo BV, YCo BV en ZCo BV zullen voldoen aan alle voorwaarden van de artikelen 2.8.6.0.3 en 2.7.4.2.2 van de Vlaamse Codex Fiscaliteit (hierna "VCF") en dat aldus de vrijstelling of het verlaagd tarief zal kunnen worden toegepast in geval van een schenking of vererving van de volle eigendom, de blote eigendom of het vruchtgebruik van de aandelen van (één van) deze drie nieuw op te richten holdingvennootschappen;

1.2. Anderzijds de voorgenomen verrichting geen aanleiding zal geven tot de toepassing van de algemene antimisbruikbepaling voorzien in artikel 3.17.0.0.2 VCF.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De huidige aanvraag wordt ingediend door en voor de volgende natuurlijke personen:

2.1. De heer X, van Nederlandse nationaliteit (rijksregisternummer […]), geboren te […] (België) op xx.xx.1976, wonende te […] (hierna: de heer "X" genoemd);

2.2. De heer Y, van Nederlandse nationaliteit (rijksregisternummer […]), geboren te […] (België) op xx.xx.1979, wonende te […] (hierna: de heer "Y" genoemd); en

2.3. De heer Z, van Nederlandse nationaliteit (rijksregisternummer […]), geboren te […] (België) op xx.xx.1983, wonende te […] (hierna: de heer "Z" genoemd).

(hierna gezamenlijk de "Aanvragers" genoemd):

II. B. Beschrijving van de voorgenomen verrichting(en)

3. VOORSTELLING VAN DE VENNOOTSCHAPSGROEP B

Hierna wordt eerst ingegaan op de relevante aspecten inzake de historiek van de vennootschapsgroep. Vervolgens wordt bondig stilgestaan bij de huidige groepsstructuur en activiteiten van de groepsvennootschappen. Tenslotte lichten we de voorgenomen reorganisatie en de toekomstige groepsstructuur toe.

3.1. HISTORIEK VAN DE VENNOOTSCHAPSGROEP B

- De groep werd in 1914 opgericht door de heer A en is actief in de voedingssector. Doorheen de jaren heeft eerst de pater familias, de heer A, en later de tweede generatie, de heer X, de heer Y en de heer Z, de groep uitgebouwd tot een wereldspeler in het produceren van hoogwaardige dierlijke eiwitten voor de voedings en voederindustrie.

- Op xx.xx.2002 hebben de ouders van de Aanvragers de aandelen in Vennootschap C en D in volle eigendom geschonken aan hun kinderen, zodat elk van de kinderen een belang aanhield van 24% en de ouders van 4% in de voormelde vennootschappen.

- In 2011 wensten de ouders en de dochter uit te treden uit de groep. Teneinde de uitkoop van de ouders en de dochter uit de groep te structuren, werd beslist om de volgende stappen te ondernemen:

In een eerste stap hebben de Aanvragers hun aandelen vennootschap C en D ingebracht in een nieuw opgerichte vennootschap E. In het kader van voormelde inbreng werd eind 2011 een voorafgaande beslissing bij de rulingcommissie aangevraagd en bekomen (zie Bijlage 1 bij de aanvraag). In die tijd werd ook beslist om de maatschap te ontbinden.

In een tweede stap kocht Vennootschap E de aandelen van de ouders en de dochter uit.

Op dat ogenblik heeft ook de heer Z beslist om een deel van zijn aandelen in Vennootschap E aan beide broers te verkopen. Hiervoor werd een marktconforme prijs betaald. Na de voormelde verkoop was het aandeelhouderschap van Vennootschap E als volgt: 37,5% van de aandelen zijn in handen van de heer X en de heer Y, 25% van de aandelen in handen van de heer Z.

In de voorbije jaren heeft de groep haar activiteiten verder uitgebreid naar […]. Daarnaast heeft zij wat betreft haar activiteiten in […] joint-ventures aangegaan met internationale groepen gespecialiseerd in de voeder en voedingssector teneinde de uitbouw en specialisatie van de groep te stimuleren.

- Bij akte d.d. xx.xx.2020 werd Vennootschap E gesplitst in de nieuw op te richten vennootschappen F en G. De splitsing is pas doorgevoerd na het bekomen van een positieve rulingbeslissing van de rulingcommissie (zie Biilage 2 bij de aanvraag).

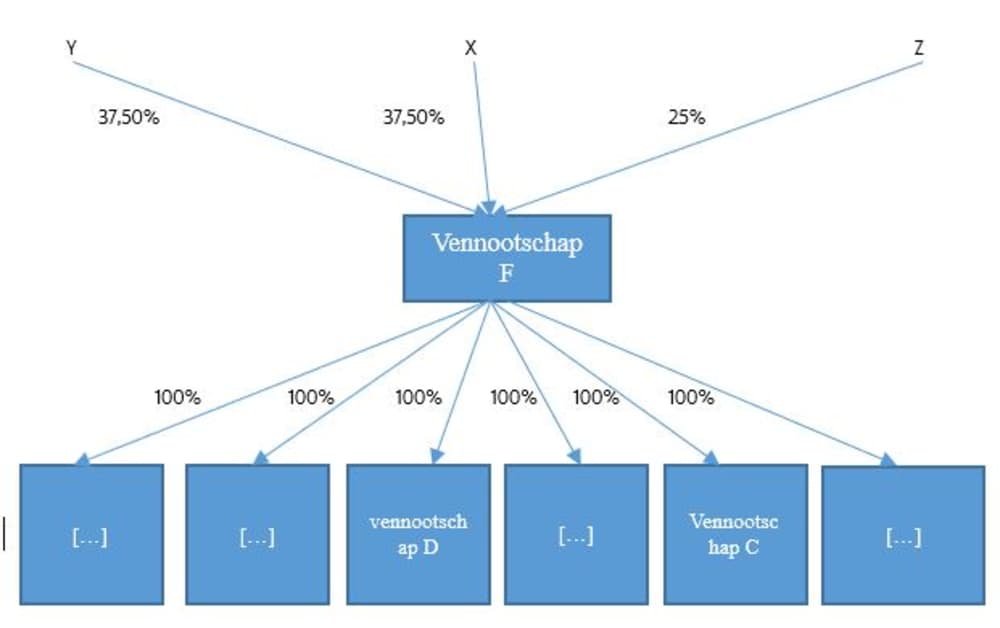

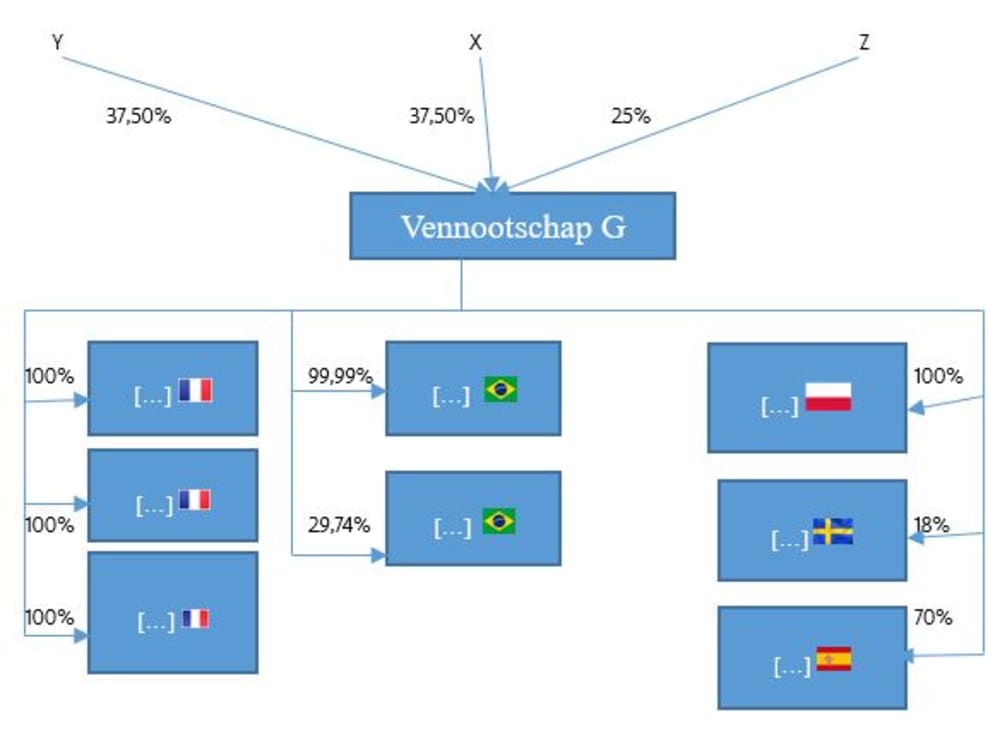

Op die manier is het aandeelhouderschap van Vennootschap F en G dan ook op vandaag als volgt: 37,5% van de aandelen zijn in handen van de heer X respectievelijk de heer Y, terwijl 25% van de aandelen in handen zijn van de heer Z.

- De heer Z is tevens actief buiten de groep. Hij houdt op vandaag 100% van de aandelen in Vennootschap H aan. Deze vennootschap is actief in de sector van reinigings- en desinfectiesystemen voor voertuigen. Meer specifiek is Vennootschap H een assemblagebedrijf dat haar eigen concepten laat produceren door externen. Er is een gevarieerde dienstverlening waarbij niet alleen verhuur of verkoop wordt aangeboden aan de klanten, maar eveneens een service van herstelling en onderhoud. Vennootschap H doet in het kader van haar activiteit beroep op zelfstandigen en heeft geen werknemers in dienst.

3.2. ACTIVITEITEN VAN DE VENNOOTSCHAPGROEP B

- Vandaag produceert Vennootschapgroep B dierlijke functionele eiwitten die worden gebruikt in diverse producten voor […]. Daarnaast heeft zij een internationaal netwerk uitgebouwd voor de distributie van haar producten.

De vennootschapgroep B bestaat voornamelijk uit twee grote takken onder dewelke zij haar producten commercialiseert naar de buitenwereld toe. Onder de naam […] produceert zij […], welke gebruikt worden in de […]. Deze producten zijn bestemd voor de voedingsindustrie (food grade). Onder de naam […] produceert de vennootschapgroep B hoge […] voor […] en […]. Deze producten zijn uitsluitend bestemd voor de voedersector (feed-grade).

Naast de afdelingen […] en […], is de vennootschapgroep B ook actief in de parafarmaceutische sector waarin zij zich toelegt op de productie van […], wat zijn toepassing vindt in de productie van onder andere […].

Tenslotte is de groep actief in de sector van plantaardige eiwitten (onder de merknaam […]).

- Voor de activiteiten van Vennootschap H, kan worden verwezen naar hetgeen uiteengezet is onder 3.1.

4. HUIDIGE STRUCTUUR

De relevante aandeelhoudersstructuur van Vennootschap F is op heden als volgt:

De relevante aandeelhoudersstructuur van Vennootschap G is op heden als volgt:

De relevante aandeelhoudersstructuur van Vennootschap H is als volgt:

5. VOORGENOMEN REORGANISATIE

De huidige structuur zorgt ervoor dat de Aanvragers over elk facet met betrekking tot het investeringsbeleid, dividendenbeleid en bestuur van Vennootschap F respectievelijk Vennootschap G dienen overeen te komen, wat op termijn tot spanningen zou kunnen leiden tussen de Aanvragers.

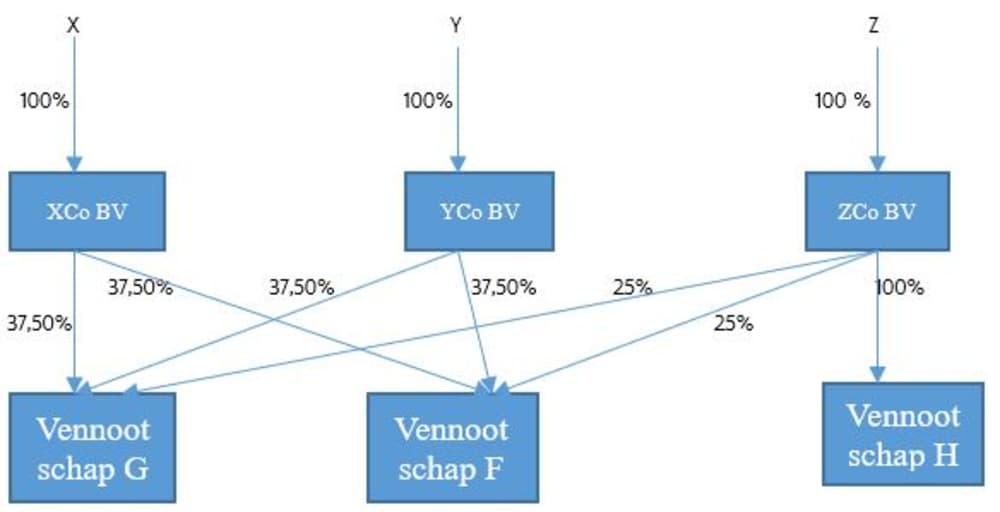

De Aanvragers wensen de huidige structuur (in beperkte mate) te hertekenen door drie nieuwe vennootschappen op te richten (XCo BV, YCo BV en ZCo BV) waarin zij elk hun (eigen) participaties zullen inbrengen.

Met de voorgenomen verrichting wensen de Aanvragers de ruimte te krijgen om in zekere mate een autonome koers te varen waardoor:

- De Aanvragers onafhankelijk van elkaar een eigen investeringsbeleid kunnen ontwikkelen.

- De Aanvragers onafhankelijk van elkaar een eigen dividendbeleid kunnen voeren.

- Het bestuur op het niveau van de eigen holdingvennootschappen naar eigen goeddunken kan worden ingevuld terwijl het bestuur op het niveau van Vennootschap F respectievelijk Vennootschap G op heden door de broers kan worden ingevuld.

- De creatie van een eigen holdingvennootschap heeft tevens tot doel om op termijn de uitkoop van de andere familiale aandeelhouder(s) mogelijk te maken.

Hierna wordt op elk van de voormelde wensen/doelstellingen afzonderlijk ingegaan.

5.1. EIGEN INVESTERINGSBELEID

Op vandaag worden alle beslissingen op het niveau van Vennootschap F respectievelijk Vennootschap G door de Aanvragers bij meerderheid genomen (cf. artikel 16 van de respectievelijke statuten -zie Biilage 3 en Bijlage 4 bij de aanvraag). Dit zorgt ervoor dat er tot sommige investeringen kan worden beslist in weerwil van degene die de investering niet ondersteunt. Een slechte investering heeft natuurlijk een weerslag op de verstandhouding van de Aanvragers.

Naar de toekomst toe willen de Aanvragers dergelijke mogelijke spanningen tussen hen vermijden omdat dit de continuïteit van de groep in gevaar kan brengen. Door de creatie van de nieuw op te richten vennootschappen zou elk van de broers eigen accenten bij de investeringsbeslissingen kunnen leggen.

Wat de heer Z betreft, door de voorgenomen inbreng kan een deel van de gelden die vanuit Vennootschap F en Vennootschap G worden opgestroomd, worden geherinvesteerd in de uitbouw van de eigen activiteiten op het niveau van Vennootschap H.

5.2. EIGEN DIVIDENDBELEID

De voorgenomen verrichting heeft tevens als voordeel dat er een eigen dividendbeleid kan worden gevoerd.

Op vandaag worden er vanuit Vennootschap F respectievelijk Vennootschap G geen dividenden uitgekeerd.

Na de voorgenomen verrichting hebben de Aanvragers de mogelijkheid om zelf te bepalen in welke mate dat ze de gelden naar hun privévermogen wensen te halen (om privé investeringen te doen of in hun dagelijks onderhoud te voorzien) of terug wensen te investeren in de groep.

In eerste instantie zullen bij dividenduitkering vanuit Vennootschap F respectievelijk Vennootschap G (of Vennootschap H) de gelden aan de nieuw op te richten vennootschappen worden uitgekeerd. Vervolgens zal elke Aanvrager op het niveau van de nieuw op te richten vennootschap de vrijheid hebben om te kiezen hoeveel van de gelden zal worden geïnvesteerd en hoeveel van de gelden naar hun privévermogen zal worden uitgekeerd.

5.3. EIGEN INVULLING VAN HET BESTUUR

In het verleden werd ernaar gestreefd om het volledige familiale vermogen gezamenlijk te beheren. De Aanvragers kwamen zoals hiervoor beschreven tot het inzicht dat het risico op conflicten hierdoor toeneemt. In het bijzonder omdat er onvoldoende mogelijkheden worden geboden aan de Aanvragers om een deel van hun vermogen afzonderlijk te beheren.

Eventuele tegenstellingen zullen nog worden verscherpt op het ogenblik dat één van de Aanvragers een derde of een kind zou willen betrekken bij het bestuur.

Door de voorgenomen verrichting wordt aan de Aanvragers de mogelijkheid gegeven om onafhankelijk van elkaar te beslissen over het bestuur van de persoonlijke nieuw op te richten vennootschappen terwijl het bestuur van Vennootschap F respectievelijk Vennootschap G op korte/middellange termijn door de Aanvragers blijft gebeuren.

5.4. MOGELIJKHEID TOT EVENTUELE UITKOOP VAN FAMILIALE AANDEELHOUDERS

De Aanvragers willen erover waken dat de groep in familiale handen blijft waardoor de mogelijkheid moet worden opengelaten om - mocht dit nodig blijken - een familiale aandeelhouder uit te kopen.

Ten gevolge van voormelde voorgenomen inbreng van de aandelen wordt de mogelijkheid gecreëerd om over te gaan tot de uitkoop van een familiale aandeelhouder mocht dit op een gegeven moment nodig blijken. De uitkoop van de aandelen van Vennootschap F en Vennootschap G zal dan gebeuren door de nieuw op te richten vennootschap.

BESCHRIJVING VAN DE VOORGENOMEN VERRICHTING

6. Teneinde de voormelde doelstellingen/wensen te verwezenlijken zijn de Aanvragers voornemens om over te gaan tot de inbreng van de aandelen van Vennootschap F, Vennootschap G [1] en Vennootschap H in de respectievelijke nieuw op te richten vennootschappen.

Na de voorgenomen inbreng zou de structuur als volgt zijn[2]:

Om zich ervan te vergewissen dat de voorgenomen reorganisatie van de groep op het vlak van de inkomstenbelastingen belastingneutraal zou kunnen plaatsvinden, werd terzake een voorafgaande beslissing bij de Dienst voorafgaande beslissingen in fiscale zaken ingediend.

Op 27 juni 2023 heeft de Dienst voorafgaande beslissingen (samenvattend) gesteld dat de voorgenomen reorganisatie beantwoordt aan zakelijke overwegingen en dus belastingvrij zou mogen gebeuren (u vindt deze rulingbeslissing als Bijlage 5 bij de aanvraag).

Niettegenstaande een positieve rulingbeslissing van de Dienst voorafgaande beslissingen, werd de voorgenomen reorganisatie op heden nog niet doorgevoerd. Om zich ervan te vergewissen dat de voorgenomen reorganisatie van de groep geen negatieve impact zou hebben op de fiscale positie van de drie broers, willen zij zekerheid verkrijgen over de vraag of de schenking van de blote eigendom van de aandelen/de vererving van de aandelen van XCo, YCo en/of ZCo onder het Vlaams gunstregime van familiale vennootschappen zal vallen.

Voor de goede orde, de heer X heeft recent aan uw Dienst gevraagd om een voorafgaand attest conform artikel 3.21.0.0.1, §1 van de Vlaamse Codex Fiscaliteit af te leveren inzake de schenking van de aandelen van Vennootschap F en Vennootschap G. De heer Z heeft voor Vennootschap H een analoge vraag aan uw Dienst voorgelegd. Uw belastingdienst heeft telkenmaal bevestigd dat voldaan werd aan de voorwaarden vermeld in artikel 2.8.6.0.3 VCF en heeft derhalve voor de drie vennootschappen een voorafgaand attest van vrijstelling van schenkbelasting voor familiale ondernemingen en familiale vennootschappen afgeleverd (zie Bijlagen 6 t.e.m. 8 bij de aanvraag).

III. Motivering van de aanvraag

7. VRAAG 1: VERVULLING VAN DE VOORWAARDEN IN HOOFDE VAN XCO BV, YCO BV EN ZCO BV

Middels een voorafgaande beslissing zouden de Aanvragers zekerheid willen verkrijgen dat uw Dienst, op basis van onderstaande motivering, hun mening deelt dat de nieuw op te richten holdingvennootschappen XCo BV, YCo BV en ZCo BV zullen voldoen aan alle voorwaarden van de artikelen 2.8.6.0.3 en 2.7.4.2.2 VCF en dat aldus de vrijstelling of het verlaagd tarief zal kunnen worden toegepast in geval van een schenking of vererving van de volle eigendom, de blote eigendom of het vruchtgebruik van (één van) deze drie nieuw op te richten holdingvennootschappen.

7.1. DE ZETEL VAN DE VENNOOTSCHAPPEN

De zetel van werkelijke leiding van de drie nieuw op te richten holdingvennootschappen XCo BV, YCo BV en ZCo BV zal zich bevinden in een van de lidstaten van de Europese Economische Ruimte (hierna afgekort als "EER"), meer bepaald in België.

7.2. DE PARTICIPATIEVOORWAARDE

De participatievoorwaarde vereist dat de Aanvragers op het ogenblik van de schenking of vererving samen met haar familie de volle eigendom van de aandelen bezit die minstens 50% van de stemrechten in de vennootschap vertegenwoordigen.

De aandelen van de holdingvennootschappen XCo BV, YCo BV en ZCo BV zullen voor 100% in volle eigendom toebehoren aan de respectievelijke Aanvragers, waarbij elk aandeel - in principe - recht zal geven op één stem op de algemene vergadering van de aandeelhouders.[3]

7.3. DE ACTIVITEITSVOORWAARDE

7.3.1. PRINCIPES

Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep (hierna een "economische activiteit") als voorwerp heeft en ook daadwerkelijk uitoefent.

Deze activiteitsvoorwaarde wordt getoetst op drie niveaus:

- uit de doelomschrijving in de statuten moet blijken dat de vennootschap de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit tot voorwerp heeft; en

- een kwalificerende activiteit moet ook daadwerkelijk worden uitgeoefend; en

- er wordt een reële economische activiteit uitgeoefend: dit wordt getoetst aan de hand van bepaalde boekhoudkundige parameters zoals bepaald in het decreet.

7.3.2. DE ECONOMISCHE ACTIVITEIT IN CONCRETO

De activiteitsvoorwaarde kan op twee manieren vervuld zijn:

- ofwel oefent de holding een economische activiteit uit (actieve holding);

- ofwel oefent de holding niet zelf een economische activiteit uit (passieve holding), maar houdt zij aandelen aan die minstens 30% van de stemrechten van één directe dochtervennootschap vertegenwoordigen die zelf een economische activiteit uitoefent.

De nieuw op te richten vennootschappen XCo BV, YCo BV en ZCo BV zullen functioneren als holdingvennootschappen, waarvan de voornaamste activiteiten kunnen worden beschreven als het aanhouden en beheren van participaties. Zij zullen bijgevolg zelf geen economische activiteit uitoefenen zoals omschreven in artikel 2.8.6.0.3, §2, 2°, eerste lid, VCF en artikel 2.7.4.2.2, §2, 2°, eerste lid, VCF.

De drie nieuw op te richten holdingvennootschappen XCo BV, YCo BV en ZCo BV zullen wel elk aandelen aanhouden die minstens 30% van de stemrechten van één directe dochtervennootschap vertegenwoordigen die wel een economische activiteit tot voorwerp heeft en die haar zetel van werkelijke leiding heeft in een van de staten van de EER, waardoor XCo BV, YCo BV en ZCo BV wel kwalificeren als familiale vennootschappen in de zin van artikel 2.8.6.0.3, §2, 2°, tweede lid, VCF en artikel 2.7.4.2.2, §2, 2°, tweede lid, VCF.

Zoals reeds vermeld, heeft Uw Dienst voor deze (dochter)vennootschappen Vennootschap F, Vennootschap G en Vennootschap H immers reeds drie positieve voorafgaande attesten afgeleverd, namelijk:

- Op xx.xx.2022 heeft Uw Dienst bevestigd dat, op het moment van het verzoek en op basis van de gegevens, is voldaan aan de voorwaarden vermeld in artikel 2.8.6.0.3 VCF voor 900.375 aandelen op naam in de vennootschap F, die toebehoren aan de heer X (Bijlage 6 bij de aanvraag).

- Op xx.xx.2022 heeft Uw Dienst bevestigd dat, op het moment van het verzoek en op basis van de gegevens, is voldaan aan de voorwaarden vermeld in artikel 2.8.6.0.3 VCF voor 900.375 aandelen op naam in de vennootschap G, die toebehoren aan de heer X (Bijlage 7 bij de aanvraag).

- Op xx.xx.2023 heeft Uw Dienst bevestigd dat, op het moment van het verzoek en op basis van de gegevens, is voldaan aan de voorwaarden vermeld in artikel 2.8.6.0.3 VCF voor 1.700 aandelen op naam in de vennootschap H, die toebehoren de heer Z (en mevrouw […]) (Bijlage 8 bij de aanvraag).

De Aanvragers stellen dat de omstandigheden sedertdien grotendeels ongewijzigd zijn, waardoor deze beoordeling nog steeds stand zou moeten kunnen houden.

Derhalve, vermits XCo BV, YCo BV en ZCo BV, als passieve holdingvennootschappen, een participatie zullen hebben van minstens 30% in minstens één directe dochtervennootschap die wel aan de voorwaarden voldoen, is aan de activiteitsvoorwaarde voldaan.

De Aanvragers merken hierbij op dat middels een interpretatieve vraagstelling zij de bevestiging hebben verkregen dat de artikelen 2.8.6.0.3, § 2, 2°, VCF en 2.7.4.2.2, § 2, 2°, VCF zodanig geïnterpreteerd moeten worden dat ze de kwalificatie van een vennootschap als een familiale vennootschap niet in de weg staan, in de veronderstelling dat:

- De betrokken vennootschap aandelen aanhoudt die minstens 30% van de stemrechten van één directe dochtervennootschap vertegenwoordigen die een effectieve economische activiteit uitoefent, en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de EER (en ze voldoet aan de reële economische activiteitstest), én waardoor de vrijstelling of het verlaagd tarief tevens toegepast wordt op de aandelen in actieve dochtervennootschappen waarvan de vennootschap aandelen aanhoudt die minder dan 30% van de stemrechten van de betrokken vennootschappen vertegenwoordigen;

- de waarde van de actieve dochtervennootschap waarvan de familiale vennootschap de aandelen aanhoudt die minstens 30% van de stemrechten van de betrokken vennootschap vertegenwoordigen substantieel lager is dan de waarde van de aandelen in actieve dochtervennootschappen waarvan de vennootschap minder dan 30% van de stemrechten van de betrokken vennootschappen vertegenwoordigen.

De Aanvragers verwijzen hiervoor naar Bijlage 9 bij de aanvraag.

7.3.3. DE UITOEFENING VAN DE REËLE ECONOMISCHE ACTIVITEIT

Opdat echter, de holdingvennootschappen XCo BV, YCo BV en ZCo BV als familiale vennootschappen in de zin van artikel 2.8.6.0.3, §1, 2°, tweede lid, en artikel 2.7.4.2.2, §1, 2°, tweede lid, VCF zouden kwalificeren, dienen zij over een reële economische activiteit te beschikken.

Een familiale vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van de goedgekeurde jaarrekeningen van minstens één van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking cumulatief blijkt dat zij voldoet aan volgende parameters:

1. De bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa; én

2. De terreinen en gebouwen meer dan 50% uitmaken van het totale actief.

Wanneer een holding als een familiale vennootschap kan worden aangemerkt omdat zij minstens 30% van de aandelen in een directe dochtervennootschap, die gelegen is binnen de Europese Economische Ruimte en die de uitoefening van een nijverheids-, ambachts- of landbouwactiviteit of een vrij beroep tot voorwerp heeft en uitoefent, dienen deze parameters gecontroleerd te worden op het niveau van de volledige groep en dus op basis van een geconsolideerde jaarrekening.

Aangezien de drie holdingvennootschappen nog dienen te worden opgericht, zijn er op dit ogenblik nog geen jaarrekeningen beschikbaar. Daarenboven zijn er op het niveau van de dochtervennootschappen geen geconsolideerde jaarrekeningen beschikbaar. Rekening houdend met het feit dat uw Dienst een vereenvoudigde consolidatie aanvaardt wanneer er geen geconsolideerde jaarrekeningen voorhanden zijn, kan u in bijlage een uittreksel terugvinden van de vereenvoudigde consolidatie. Deze consolidatie heeft in concreto betrekking op Vennootschap F en Vennootschap G (en Vennootschap H), alsook op de door Vennootschap F en Vennootschap G gecontroleerde dochtervennootschappen met betrekking tot de drie voorafgaande boekjaren, zijnde de boekjaren 2019, 2020 en 2021[4]. Daarnaast kan u ook een simulatie terugvinden van hoe de (vereenvoudigde) geconsolideerde jaarrekening er bij benadering zal uitzien na de inbreng in de holdingvennootschappen (Bijlage 10 bij de aanvraag).

Voor het boekjaar 2019, 2020 en 2021 bedragen de geconsolideerde cijfers voor post 22 van de jaarrekening minder dan 50% ten opzichte van het totaal actief. Post 62 van de jaarrekening bedraagt telkens meer dan 1,50% ten opzichte van de totale activa. Derhalve is niet cumulatief aan de twee parameters voldaan in minstens één van deze drie boekjaren. Uit de simulatie blijkt bovendien duidelijk dat ook na de inbreng in de holdingvennootschappen niet cumulatief voldaan zal zijn aan de twee parameters.

Bijgevolg, vermits XCo BV, YCo BV en ZCo BV, als passieve holdingvennootschappen, een participatie hebben van minstens 30% in minstens één directe dochtervennootschap die wel aan de voorwaarden voldoen en de groep tevens een reële economische activiteit heeft, komen de aandelen van de holdingvennootschappen voor de vrijstelling of het verlaagd tarief in aanmerking.

7.3.4. DE OMVANG VAN DE VRIJSTELLING

Enkel de aandelen van de holdingvennootschappen XCo BV, YCo BV en ZCo BV zelf komen in aanmerking voor de vrijstelling of het verminderd tarief: alleen die aandelen bevinden zich immers in het vermogen van of in de nalatenschap van de heren X, Y en Z.

Evenwel, aangezien het hier passieve holdingvennootschappen betreffen die kwalificeren via haar 30% participatie (stemrechtvereiste) in een actieve directe dochtervennootschap, wordt de vrijstelling of het verminderd tarief beperkt tot de waarde van de aandelen van de holding in al haar onderliggende actieve dochter- en kleindochtervennootschappen met zetel in de EER.

7.3.5. CONCLUSIE

Bijgevolg menen we dat, na de voorgenomen reorganisatie, XCo BV, YCo BV en ZCo BV zullen voldoen aan de lokalisatie- en participatievoorwaarden, alsook als familiale vennootschappen zullen kwalificeren in de zin van artikel 2.8.6.0.3, §2, 2°, VCF en in de zin van artikel 2.7.4.2.2, §2, 2°, VCF, zodat in geval van schenking of vererving van de volle eigendom, de blote eigendom of het vruchtgebruik van de aandelen van deze familiale vennootschappen aanspraak kan maken op de vrijstelling of het verminderd tarief zoals voorzien in artikel 2.8.6.0.3 VCF en artikel 2.7.4.2.2 VCF.

7.4. VRAAG 2: ALGEMENE ANTIMISBRUIKBEPALING

De tweede vraag strekt ertoe de bevestiging te krijgen dat, gelet op de concrete feiten en omstandigheden van het dossier en de concrete beschrijving van de reorganisatie, er in casu geen sprake is van fiscaal misbruik en derhalve de algemene antimisbruikbepaling voorzien in artikel 3.17.0.0.2 VCF in casu niet van toepassing is op de voorgenomen verrichting, vermits:

1. Vennootschap F, Vennootschap G en Vennootschap H, zonder de voorafgaande inbreng, reeds kwalificeerde als familiale vennootschappen waardoor er in geval van schenking of vererving van de volle eigendom, de blote eigendom of het vruchtgebruik van de aandelen van deze familiale vennootschappen reeds aanspraak kon gemaakt worden op de vrijstelling of het verminderd tarief en waardoor er bijgevolg geen sprake kan zijn van een belastingvoordeel in de zin van artikel 3.17.0.0.2, lid 2, 2°, VCF. Zoals hierboven reeds toegelicht heeft uw Dienst immers voor de drie vennootschappen een attest van vrijstelling van schenkbelasting voor familiale ondernemingen en familiale vennootschappen afgeleverd.

2. Er voldoende niet-fiscale motieven aan de grondslag liggen die de keuze voor de rechtshandeling of het geheel van rechtshandelingen verantwoorden.

8. CONCLUSIE

Op basis van het voorgaanden menen de Aanvragers dat:

- de nieuw op te richten holdingvennootschappen XCo BV, YCo BV en ZCo BV voldoen aan alle voorwaarden van de artikelen 2.8.6.0.3 en 2.7.4.2.2 VCF en dat aldus de vrijstelling of het verlaagd tarief kan worden toegepast in geval van een schenking of vererving van de volle eigendom, de blote eigendom of het vruchtgebruik van (één van) deze drie nieuw op te richten holdingvennootschappen; én

- de voorafgaande inbreng van de aandelen die de heer X, de heer Y en de heer Z aanhouden in Vennootschap F, Vennootschap G en Vennootschap H in de respectievelijke nieuw op te richten vennootschappen, geen aanleiding geven tot de toepassing van de algemene antimisbruikbepaling voorzien artikel 3.17.0.0.2 VCF.

Graag vernemen wij dan ook of uw Dienst met deze voormelde analyse kan instemmen en derhalve deze aanvraag van een voorafgaande beslissing positief kan beantwoorden.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

9. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad. De Vlaamse Belastingdienst doet bijgevolg geen uitspraak over de rechtsgeldigheid van overeenkomsten op burgerlijk vlak.

10. Volgende artikelen uit de VCF worden onderzocht:

- Art. 2.8.6.0.3 VCF, dat luidt:

Ҥ 1. In afwijking van artikel 2.8.4.1.1 wordt van de schenkbelasting vrijgesteld :

1° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van de activa die door de schenker of zijn partner beroepsmatig zijn geïnvesteerd in een familiale onderneming. Die vrijstelling is niet van toepassing op de overdrachten van onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd;

2° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap die op het ogenblik van de schenking onder de levenden in volle eigendom toebehoren aan de schenker en zijn familie, ten minste 50% van de stemrechten in die vennootschap vertegenwoordigen.

In afwijking van het eerste lid vertegenwoordigen de aandelen van de vennootschap die op het ogenblik van de schenking in volle eigendom toebehoren aan de schenker en zijn familie, minstens 30% van de stemrechten in die vennootschap, als hij en zijn familie aan een van de volgende voorwaarden voldoen:

1° samen met één andere aandeelhouder en zijn familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 70% van de stemrechten in die vennootschap vertegenwoordigen;

2° samen met twee andere aandeelhouders en hun familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 90% van de stemrechten in die vennootschap vertegenwoordigen.

Voor de toepassing van het tweede lid komen de aandelen die toebehoren aan rechtspersonen, niet in aanmerking om te worden samengeteld met de aandelen die toebehoren aan de schenker.

§ 2. Voor de toepassing van dit artikel en artikel 2.8.6.0.4 tot en met artikel 2.8.6.0.7 wordt verstaan onder:

…

2° familiale vennootschap : een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent.

Als de vennootschap aan het voorgaande niet beantwoordt, maar aandelen houdt die minstens 30 % van de stemrechten van één directe dochtervennootschap vertegenwoordigen die aan die voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte, wordt ze ook beschouwd als een familiale vennootschap.

Vennootschappen die geen reële economische activiteit hebben, worden uitgesloten van de vrijstelling, vermeld in paragraaf 1. Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van ofwel de goedgekeurde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, eerste lid, ofwel de goedgekeurde geconsolideerde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, tweede lid, van minstens een van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking, cumulatief blijkt dat:

a) de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa;

b) de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief. De begiftigde kan het tegenbewijs daarvan leveren.

Voor de toepassing van de hiervoor vermelde omschrijving moet worden begrepen onder:

a) bezoldigingen, sociale lasten en pensioenen : de waarde, opgenomen onder de gelijknamige post van de resultatenrekening van de jaarrekening of onder een soortgelijke post van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, is het de waarde die opgenomen is onder de post waaruit alle kosten blijken die naar hun aard als kosten kunnen worden beschouwd voor de tewerkstelling van personeel in dienstverband;

b) terreinen en gebouwen : de waarde, opgenomen onder de gelijknamige balanspost van de jaarrekening of van de geconsolideerde jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, wordt een soortgelijke post bedoeld die opgenomen is onder de post materiële vaste activa;

c) totaal actief : de waarde, opgenomen onder de balanspost totaal van de activa van de jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening;

3° aandelen :

a) naargelang het geval:

1) als de familiale vennootschap een naamloze vennootschap, een Europese vennootschap of een Europese coöperatieve vennootschap is, dan wel een vennootschap met een andere rechtsvorm waarvoor het Belgische of buitenlandse recht dat haar beheerst, voorziet in een vergelijkbaar begrip: elk deelbewijs met stemrecht dat een deel van het kapitaal vertegenwoordigt;

2) als de familiale vennootschap een vennootschapsvorm heeft waarvoor het Belgische of buitenlandse recht dat de vennootschap beheerst, niet voorziet in het begrip kapitaal of een vergelijkbaar begrip: elk deelbewijs met stemrecht dat is uitgereikt als tegenprestatie voor een inbreng of naar aanleiding van de incorporatie van onbeschikbare reserves;

b) de certificaten van aandelen, uitgereikt door rechtspersonen met een zetel in een van de staten van de Europese Economische Ruimte, ter vertegenwoordiging van aandelen van familiale vennootschappen die aan de gestelde voorwaarden voldoen en waarvan de rechtspersoon de verplichting heeft om de dividenden en andere vermogensvoordelen onmiddellijk en uiterlijk binnen een maand door te storten aan de certificaathouder;

4° familie van de schenker of de aandeelhouder als vermeld in paragraaf 1, eerste lid, 2° :

a) de partner van de schenker of aandeelhouder, waarbij het begrip partner voor de aandeelhouder op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

b) de verwanten in rechte lijn van de schenker of aandeelhouder, alsook hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

c) de zijverwanten van de schenker of aandeelhouder tot en met de tweede graad en hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

d) de kinderen van broers en zussen van de schenker of aandeelhouder.

§ 3. Als een vennootschap met toepassing van paragraaf 2, 2°, tweede lid, als een familiale vennootschap wordt beschouwd, wordt de vrijstelling beperkt tot de waarden van de aandelen van de vennootschap in de dochtervennootschappen die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp hebben en die hun zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte hebben.”.

- Art. 2.7.4.2.2, VCF, dat luidt:

Ҥ1. In afwijking van artikel 2.7.4.1.1 wordt het tarief van de erfbelasting verlaagd tot 3% voor een verkrijging in rechte lijn en tussen partners en tot 7% voor een verkrijging tussen andere personen voor:

1° de nettoverkrijging van de volle eigendom, de blote eigendom of het vruchtgebruik van de activa die door de erflater of zijn partner beroepsmatig zijn geïnvesteerd in een familiale onderneming. Het verlaagde tarief is niet van toepassing op de verkrijging van onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd;

2° de nettoverkrijging van de volle eigendom, het vruchtgebruik of de blote eigendom van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap die op het ogenblik van het overlijden in volle eigendom toebehoren aan de erflater en zijn familie ten minste 50% van de stemrechten in die vennootschap vertegenwoordigen.

In afwijking van het eerste lid vertegenwoordigen de aandelen van de vennootschap die op het ogenblik van het overlijden in volle eigendom toebehoren aan de erflater en zijn familie minstens 30% van de stemrechten in die vennootschap, als hij en zijn familie aan een van de volgende voorwaarden voldoen:

1° samen met één andere aandeelhouder en zijn familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 70% van de stemrechten in die vennootschap vertegenwoordigen;

2° samen met twee andere aandeelhouders en hun familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 90% van de stemrechten in die vennootschap vertegenwoordigen.

Voor de toepassing van het tweede lid komen de aandelen die toebehoren aan rechtspersonen, niet in aanmerking om te worden samengeteld met de aandelen die toebehoren aan de erflater.

§2. Voor de toepassing van dit artikel, artikel 2.7.4.2.3 en artikel 2.7.4.2.4 wordt verstaan onder :

1° familiale onderneming: een nijverheids-, handels-, ambachts- of landbouwbedrijf of een vrij beroep dat door de erflater of zijn partner, al dan niet samen met anderen, persoonlijk wordt geëxploiteerd en uitgeoefend;

2° familiale vennootschap: een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent.

Als de vennootschap aan het voorgaande niet beantwoordt, maar aandelen houdt die minstens 30% van de stemrechten van één directe dochtervennootschap vertegenwoordigen die aan die voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte, wordt ze ook beschouwd als een familiale vennootschap.

Vennootschappen die geen reële economische activiteit hebben, worden uitgesloten van het verlaagde tarief, vermeld in paragraaf 1. Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van ofwel de goedgekeurde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, 2°, eerste lid, ofwel de goedgekeurde geconsolideerde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, 2°, tweede lid, van minstens een van de drie boekjaren voorafgaand aan de datum van overlijden van de erflater cumulatief blijkt :

a) dat de bezoldigingen, sociale lasten en pensioenen een percentage gelijk of lager dan 1,50 % uitmaken van de totale activa;

b) de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief. De verkrijger kan het tegenbewijs daarvan leveren.

Voor de toepassing van de hiervoor vermelde omschrijving moet worden begrepen onder:

a) bezoldigingen, sociale lasten en pensioenen : de waarde, opgenomen onder de gelijknamige post van de resultatenrekening van de jaarrekening of onder een soortgelijke post van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, wordt de waarde die opgenomen is onder de post waaruit alle kosten blijken die naar hun aard als kosten kunnen worden beschouwd voor de tewerkstelling van personeel in dienstverband;

b) terreinen en gebouwen : de waarde, opgenomen onder de gelijknamige balanspost van de jaarrekening of van de geconsolideerde jaarrekening, of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, wordt een soortgelijke post bedoeld die opgenomen is onder de post materiële vaste activa;

c) totaal actief: de waarde, opgenomen onder de balanspost totaal van de activa van de jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening;

3° aandelen:

a) naargelang het geval:

1) als de familiale vennootschap een naamloze vennootschap, een Europese vennootschap of een Europese coöperatieve vennootschap is, dan wel een vennootschap met een andere rechtsvorm waarvoor het Belgische of buitenlandse recht dat haar beheerst, voorziet in een vergelijkbaar begrip: elk deelbewijs met stemrecht dat een deel van het kapitaal vertegenwoordigt;

2) als de familiale vennootschap een vennootschapsvorm heeft waarvoor het Belgische of buitenlandse recht dat de vennootschap beheerst, niet voorziet in het begrip kapitaal of een vergelijkbaar begrip: elk deelbewijs met stemrecht dat is uitgereikt als tegenprestatie voor een inbreng of naar aanleiding van de incorporatie van onbeschikbare reserves;

b) de certificaten van aandelen, uitgereikt door rechtspersonen met een zetel in een van de staten van de Europese Economische Ruimte, ter vertegen-woordiging van aandelen van familiale vennootschappen die aan de gestelde voorwaarden voldoen en waarvan de rechtspersoon de verplichting heeft om de dividenden en andere vermogensvoordelen onmiddellijk en uiterlijk binnen een maand door te storten aan de certificaathouder;

4° familie van de erflater of de aandeelhouder als vermeld in paragraaf 1, eerste lid, 2°:

a) de partner van de erflater of aandeelhouder, waarbij het begrip partner voor de aandeelhouder op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de erflater;

b) de verwanten in rechte lijn van de erflater of aandeelhouder, alsook hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de erflater;

c) de zijverwanten van de erflater of aandeelhouder tot en met de tweede graad en hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de erflater;

d) de kinderen van broers en zussen van de erflater of aandeelhouder.

§3. Als een vennootschap met toepassing van paragraaf 2, 2°, tweede lid, als een familiale vennootschap wordt beschouwd, wordt de toepassing van het verlaagde tarief beperkt tot de waarden van de aandelen van de vennootschap in de dochtervennootschappen die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp hebben en die hun zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte hebben.”:

- Artikel 3.17.0.0.2 VCF, dat luidt als volgt

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt :

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.”.

11. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting moet aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, § 1,2°, en 2.7.4.2.2, §1, 2°, VCF;

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30 % van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, §2, 1°, eerste en tweede lid en 2.7.4.2.2, §2, 1°, eerste en tweede lid, VCF

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, §2, 1°, derde lid, en 2.7.4.2.2, §2, 1°, derde lid, VCF

Deze voorwaarden moeten cumulatief vervuld zijn om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting.

11.1. Participatievoorwaarde:

Opdat de aandelen van een vennootschap onder de gunstmaatregel kunnen worden overgedragen, is het essentieel dat de vennootschap een familiaal karakter heeft. Een vennootschap heeft een dergelijk familiaal karakter, wanneer de schenker aandelen in volle eigendom bezit die ten minste 50 % van de stemrechten in die vennootschap vertegenwoordigen.

Uit de aanvraag blijkt dat de aanvragers 100% van de aandelen van respectievelijk de holdingvennootschappen XCo BV, YCo BV en ZCo BV bezitten.

11.2. Activiteitsvoorwaarde en reële economische activiteit.

11.2.1. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijkt. Bovendien moet de economische activiteit ook effectief worden uitgeoefend zodat een louter passief optreden niet volstaat. Zo zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit.

Het is niet voldoende dat enkel het maatschappelijk doel in de statuten een dergelijke activiteit bevat. De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen bijgebracht te worden (vb. facturen, cliëntenlisting, gegevens in de KBO...).

Wanneer een holding zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent, wordt zij zelf beschouwd als een familiale vennootschap. Holdings die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen onder bepaalde voorwaarden beschouwd worden als een familiale vennootschap, zodat zij, wanneer de participatievoorwaarde is vervuld en wanneer de groep een reële economische activiteit heeft, tevens in aanmerking komen voor de vrijstelling of het verminderd tarief. Hiertoe dient de holdingvennootschap minstens 30 % van de aandelen in volle eigendom aan te houden in minstens 1 directe dochtervennootschap die wel een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent en die haar zetel van werkelijke leiding binnen de EER heeft.

Er is geen keuzemogelijkheid om de holding vrij te stellen als vennootschap op zich, dan wel als holdingvennootschap met een onderliggende groep. Indien op basis van de parameters komt vast te staan dat een holding die zelf een nijverheids-, handels-, ambachts- of landbouwactiviteit heeft of een vrij beroep uitoefent, geen reële economische activiteit heeft, wordt zij van de gunstmaatregel uitgesloten, ongeacht het feit dat zij tevens minstens 30% van de aandelen in volle eigendom houdt van 1 directe dochter met tevens een nijverheids-, handels-, ambachts- of landbouwactiviteit of met een vrij beroep.

Een holding die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep beoefent, en die wel een participatie van minstens 30 % heeft in minstens één directe dochter met een dergelijke activiteit binnen de EER, maar waarvan blijkt dat er op geconsolideerde basis geen reële economische activiteit is, wordt uitgesloten van de gunstmaatregel.

Aangezien het gaat over het onderzoek, de controle en het gebruik van bewijsmiddelen kan over de kwalificatie XCo BV, YCo BV en ZCo BV als familiale vennootschappen geen voorafgaande beslissing worden genomen (art. 3.22.0.0.1, §3, tweede lid, c)).

11.2.2. De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen. Familiale vennootschappen die echter geen reële economische activiteit hebben, zijnde de vennootschappen die cumulatief voldoen aan de twee in de VCF vermelde parameters, worden alsnog van het toepassingsgebied uitgesloten, ondanks het feit dat zij in eerste instantie wel een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefenden en er tevens voldaan was aan de participatievoorwaarde.

De parameters zullen gecontroleerd worden aan de hand van de jaarrekening van de vennootschap indien het een vennootschap betreft die gelegen is binnen de EER en zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent.

In de eerste parameter worden de bezoldigingen, sociale lasten en pensioenen vergeleken met het totaal actief van de vennootschap. De post bezoldigingen, sociale lasten en pensioenen is de post 62 van de resultatenrekening van de jaarrekening of van de geconsolideerde jaarrekening. De post bezoldigingen, sociale lasten en pensioenen omvat enkel de kosten verbonden aan de natuurlijke personen die ingeschreven zijn in het personeelsregister of zijn ingeschreven als tijdelijk personeel (interimpersoneel, seizoenarbeiders). Er wordt derhalve geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, zaakvoerders en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder de post 61 werden geboekt.

In de tweede parameter worden de terreinen en gebouwen vergeleken met het totaal actief van de vennootschap. Onder “terreinen en gebouwen” wordt de waarde bedoeld die opgenomen is onder post 22, post 26 of soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Het betreft dus de terreinen en gebouwen geboekt als materiële vaste activa, ongeacht de post op de jaarrekening waar ze worden geboekt.

Er wordt rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is gelet op het feit dat bij de totale activa ook rekening gehouden wordt met de boekwaarde.

Ook voor het totaal actief wordt gekeken naar de (geconsolideerde) jaarrekening, meer bepaald naar de waarde, opgenomen onder balanspost 20/58.

Bovenstaande geciteerde balansposten zijn maar van toepassing voor zover het standaardmodel van de Belgische jaarrekening wordt gevolgd. Indien dit niet het geval is, wordt de waarde bedoeld die vermeld is onder gelijkaardige balansposten. Concreet zal de controle van deze voorwaarde gebeuren aan de hand van de (geconsolideerde) jaarrekeningen die gepubliceerd zijn op het ogenblik dat de schenking plaatsvindt.

11.2.3. Indien blijkt dat aan bovenstaande parameters cumulatief werd voldaan, weerhoudt niets de begiftigde/erfgenaam ervan om het tegenbewijs te leveren.

Aangezien het gaat over het onderzoek, de controle en het gebruik van bewijsmiddelen kan over het leveren van het tegenbewijs geen voorafgaande beslissing worden genomen (art. 3.22.0.0.1, §3, tweede lid, c, VCF).

12. Wanneer een holdingvennootschap zelf geen familiale vennootschap is, maar wel aandelen met minstens 30 % stemrechten heeft in minstens 1 directe dochter die wel aan de voorwaarden voldoet en de groep tevens een reële economische activiteit heeft, komen de aandelen van de holding in aanmerking voor de gunstmaatregel. Enkel deze aandelen zijn eigendom van de schenker of bevinden zich in de nalatenschap van de erflater. De vrijstelling of het verlaagd tarief kan in dit geval slechts proportioneel worden toegekend.

De vrijstelling of het verlaagd tarief wordt beperkt tot de waarde van de aandelen van de holding in de onderliggende dochtervennootschappen die een nijverheids-, handels-, ambachts- of landbouwactiviteit hebben, of een vrij beroep uitoefenen en die hun zetel van werkelijke leiding hebben in een van de lidstaten van de Europese Economische Ruimte. Deze waarde kan uiteraard de waarde van de aandelen van de holding niet overstijgen. De decreetgever heeft de waardering niet beperkt tot enkel de directe exploitatiedochtervennootschappen waarin de holding aandelen met minstens 30 % stemrechten houdt, maar ook de waarde van alle actieve (klein)dochtervennootschappen die hun zetel van werkelijke leiding in een van de staten van de EER hebben, komt in aanmerking.

13. Artikel 2.8.6.0.3 van de Vlaamse Codex Fiscaliteit bepaalt dat aan de voorwaarden voor het verkrijgen van de gunstmaatregel moet voldaan zijn op het ogenblik van de schenking/het overlijden. Het recht op de gunstmaatregel zal door de Vlaamse Belastingdienst dan ook op het ogenblik van de schenking/het overlijden beoordeeld worden.

13. Huidige voorafgaande beslissing vervangt het voorafgaand attest waarvan sprake in art. 3.21.0.0.1 VCF niet.

Voorafgaand aan de authentieke akte van schenking kan de belanghebbende een verzoek richten tot de Vlaamse Belastingdienst om een attest te bekomen waaruit blijkt dat op het moment van het verzoek en op basis van de gegevens, aangereikt door de verzoeker, al dan niet aan de voorwaarden, vermeld in artikel 2.8.6.0.3 VCF is voldaan.

14. Indien de holding vennootschappen worden opgericht vanaf 1 juni 2012, zoals in casu, kunnen deze rechtshandelingen afgetoetst worden aan de anti-misbruikbepalingen. De rechtshandelingen maken geen fiscaal misbruik uit indien er ook niet-fiscale motieven aan ten grondslag liggen. Herkwalificatie is mogelijk indien de belastingplichtige niet kan aantonen dat de geviseerde verrichtingen ook niet-fiscale doelstellingen heeft, en dat deze niet-fiscale doelstellingen voldoende opwegen tegen de fiscale motieven.

15. De geplande oprichting van de holdingvennootschappen door de broers X-Y-Z maakt op zich bekeken, mede gelet op de niet-fiscale motieven, geen fiscaal misbruik uit aangezien deze verrichtingen kaderen binnen een economische realiteit.

Deze beslissing heeft alleen betrekking op de erfbelasting en de registratiebelasting en doet geen uitspraak over andere belastingen.

Voetnoten

[1] De Aanvragers zijn op vandaag in gesprek met een aantal key-personeelsleden aangaande de aankoop door deze laatsten van een klein percentage (minder dan 0,3%) van de aandelen Vennootschap F respectievelijk Vennootschap G. De voorgenomen verkoop kadert in de versterking van de werkrelatie, de verhoging van de motivering en tevredenheid, betrokkenheid en binding met de groep. Het is op vandaag niet beslist of de verkoop van de aandelen van Vennootschap F respectievelijk Vennootschap G vóór de voorgenomen inbreng (in dat geval zal de verkoop door de Aanvragers plaatsvind en) of na de voorgenomen inbreng (in dat geval zal de verkoop door de respectieve holding van de Aanvrager plaatsvinden) zal gebeuren.

[2] Navermelde percentages die de nieuw op te richten holdingvennootschappen zouden aanhouden in Vennootschap F respectieveIijk Vennootschap G gaan uit van de hypothese waarin de verkoop van een beperkt aantal aandelen aan een aantal key-personeelsleden plaatsvindt na de inbreng.

[3] Cf. supra in verband met de eventuele verkoop van een beperkt aantal aandelen aan enkele key-personeelsleden. Dit zal geen negatieve impact hebben op de participatievoorwaarde . Immers, de voorgenomen verkoop zal de aandelen van Vennootschap F / Vennootschap G tot voorwerp hebben (en niet de aandelen XCo, YCo of ZCo).

[4] Op datum van onderhavige aanvraag waren nog niet alle jaarrekeningen voor boekjaar 2022 beschikbaar. Om deze reden leggen wij de cijfers van boekjaar 2019 tot en met 2021 voor.