VB 22053 - Aankoop met vestiging van erfpacht in het kader van een operationele lease

- Nummer

22053

- Datum beslissing

9 januari 2022

- Publicatiedatum

16 februari 2023

Heffing

- Verkooprecht

Wettelijke basis

- art. 2.9.3.0.1. VCF

- art. 3.17.0.0.2. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat:

1.1. er in hoofde van de kopende partijen geen sprake is van fiscaal misbruik of enige andere wettelijke grondslag die er toe kan leiden dat de canon belast wordt met het verkooprecht.

1.2. dat de verkoop van de met erfpacht bezwaarde eigendom te belasten is met het verkooprecht, met name op het bedrag van de prijs dan wel op de normale verkoopwaarde, als deze hoger is (artikel 2.9.3.0.1 VCF) en dat de normale verkoopwaarde niet hoger is dan het bedrag van de prijs die wordt betaald voor de met erfpacht bezwaarde eigendom.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend namens:

De nieuw op te richten vennootschap […], met toekomstige zetel te […], vertegenwoordigd door haar promotor, de heer X, wonende te […] en met rijksregisternummer […] (hierna “Cliënte” genoemd).

II. B. Beschrijving van de voorgenomen verrichting(en)

3. Feiten

3.1. De bestaande situatie

De vennootschap A […] baat een etnische supermarkt uit. Zij doet dit in een gehuurd winkelpand, dat niet voor de volle 100,00% door de cliënte wordt betrokken. Een deel van het pand wordt gehuurd door een onafhankelijke derde.

In bijlage bij de aanvraag wordt de interne balans van deze vennootschap per xx.xx.2021 gevoegd ter verdere illustratie.

3.2. De voorgenomen aankoop

De eigenaar van het pand wenst het te verkopen en de cliënt heeft interesse om dit pand te kopen. Momenteel ligt een prijs voor in de onderhandelingen van € 2.600.000,00.

In bijlage bij de aanvraag is een schattingsverslag van het onroerend goed van het kantoor […] dat deze waarde bevestigt, gevoegd.

3.3. De familiale aandeelhouders

Achterliggend kent de vennootschap A een aandeelhoudersstructuur bestaande uit twee families. Een van de familietakken wenst te investeren in het onroerend goed en de andere (die qua leeftijd wat verder gevorderd is) wenst hiervan af te zien, gelet op het kortere resterende ondernemerstraject in haar hoofde.

Zodoende zou een afzonderlijke patrimoniumvennootschap worden opgericht door de investerende familie en zou deze de kredietnemer zijn. Vanuit deze vennootschap zou het onroerend goed worden ter beschikking gesteld aan vennootschap A en de huidige tweede huurder. Ten aanzien van vennootschap A zou de huur wel worden opgetrokken (in functie van de vereiste cashflow in het kader van de afbetaling van de leasing) om nadien weer te dalen onder het mediaan-niveau (de nodige contracten en berekeningen zouden worden voorzien ter onderbouw).

3.4. De financieringsvorm bij aankoop

3.4.1. Inleiding

De keuze van de financieringsvorm berust op maatwerk, wat inzonderheid in sterke mate wordt bepaald omdat men in deze “verplicht” is om te werken met een aparte en nieuwe vastgoedvennootschap (patrimoniumvennootschap). Een en ander zou veel gemakkelijker zijn indien zou aangekocht en gefinancierd worden met de werkvennootschap A zelf, zij het dat de aandeelhouders daar niet op eenzelfde lijn zitten (evenwel in de allerbeste verstandhouding en met het volste respect voor elkaars prioriteiten).

3.4.2. Beperkte inkomsten

Het werken met een patrimoniumvennootschap als “tussenvennootschap” heeft steevast een aantal praktische nadelen (die in deze wel nadelen van formaat zijn). Cashmatig is een dergelijke vennootschap immers steeds een “arme” vennootschap of anders gezegd, verkeert deze steevast in een situatie van “cash-stress”. De “enige” inkomsten van een dergelijke vennootschap, tenminste als dit gaat om een nieuwe vennootschap zonder voorafgaand verworven vermogen, zijn de huurinkomsten die worden verkregen middels het aan te kopen pand. De uitgaven zijn daarentegen de bank – of leasingaflossingen die moeten worden verricht en die zeer hoog zijn in vergelijking met de huuropbrengsten. Ter vergelijking of illustratie, indien de huurgelden even hoog zouden zijn als de bankaflossing, dan zou iedereen kunnen en willen kopen uiteraard in plaats van huren (de vereiste eigen inbreng bij een financiering even niet ten na gesproken).

Om deze problematiek op te vangen zou zelfs met een degressieve huur gewerkt worden in deze. Er zal een huurovereenkomst worden opgesteld tussen de Cliënte en vennootschap A waarbij de huurprijs bewust hoger zal geplaatst worden dan de marktconforme huur (die beschikbaar is aangezien er thans sprake is van een huurrelatie tussen onafhankelijke partijen), met de correlatieve afspraak dat de huurder nadien (= na het einde van de leasingaflossingen) kan huren aan een gereduceerde prijs ter compensatie. Uiteraard vergt dit een verfijnde en actuariële berekening om de cijfers correct en at arm’s length te bepalen.

3.4.3. Fiscale mismatch

Een tweede klassiek financieel knelpunt bij dergelijke vennootschappen is dat, ingeval van een aankoop in volle eigendom door de Cliënte, er een fiscale mismatch is tussen kosten en opbrengsten. Daardoor wordt het bovenstaande financiële spagaat nog verder ten top gedreven door de verschuldigdheid van vennootschapsbelasting, die de precaire cash-positie van de Cliënte nog verder onder druk zet en er finaal voor zou kunnen zorgen dat de elastiek (= de financiële haalbaarheid onder de vorm van een financieel plan) springt. Het specifieke van dit dossier is dat, indien niet op een financieel levensvatbare manier kan worden geïnvesteerd met een aparte vastgoedvennootschap, de aankoop sowieso geen doorgang kan vinden (gelet op de verschillen in visie en tijdsperspectief tussen de beide aandeelhoudersfamilies). Op lange termijn (waaraan enkel één van beide families voelbaar is blootgesteld) is dat ook een bedreiging voor de werkvennootschap, aangezien zij bij ontstentenis van een aankoop geen langdurige zekerheid heeft over haar uitbatingslocatie, wat voor een activiteit als deze nochtans van levensbelang is. De eigenaar van het pand is immers zinnens om te verkopen en zelfs een handelshuur kan een kort leven beschoren zijn indien de koper het pand zou willen bestemmen voor eigen gebruik (zie o.a. artikel 3 en 16 van de handelshuurwet).

Aan de inkomstenzijde wordt het integrale bedrag van de aangerekende huurinkomsten als belastbaar aangemerkt.

Aan de kostenzijde (naast wat beperkte algemene kosten en de financieringskost (= intrest)) kan – ingeval van een aankoop in volle eigendom – enkel de afschrijvingskost in rekening worden gebracht:

- Grond: op de grond kan in elk geval niet worden afgeschreven; bijzonder uitgesproken voor dit geval is dat het aandeel van de grondwaarde (cf. ook de nodige parkeerplaats als supermarkt) bijzonder groot is in het totaalplaatje van de eigendom (zie uittreksel van het schattingsverslag op p. 4 van de aanvraag); zodoende kan op een groot deel van de eigendom niet worden afgeschreven (indien deze in volle eigendom wordt aangekocht), wat maakt dat de belastingdruk in hoofde van de Cliënte enorm toeneemt en de haalbaarheid van de investering onder druk zet.

- Gebouw: daarnaast is de gebouwfractie wel afschrijfbaar, zij het enkel in de mate een reële waardevermindering kan worden aangetoond (artikel 61 WIB 1992):

“Afschrijvingen worden als beroepskosten aangemerkt naar de mate dat ze gegrond zijn op de aanschaffings- of beleggingswaarde en voor zover ze noodzakelijk zijn en samengaan met een waardevermindering die zich in het belastbare tijdperk werkelijk heeft voorgedaan.

Onder aanschaffings- of beleggingswaarde wordt verstaan, volgens het geval, de aanschaffingsprijs, de vervaardigingsprijs, de inbrengwaarde of, met betrekking tot een recht van gebruik van materiële vaste activa waarover de onderneming bij leasingcontract of bij overeenkomst van erfpacht of van opstal beschikt of met betrekking tot een gelijkaardig onroerend recht, het deel van de contractueel bepaalde termijnen dat overeenstemt met het weer samen te stellen kapitaal ter waarde van het goed waarop het contract of de overeenkomst betrekking heeft, met dien verstande dat deze begrippen de betekenis hebben die daaraan wordt toegekend door de wetgeving op de boekhouding en de jaarrekening van de ondernemingen.”

Toegepast op de concrete situatie oogt een en ander vrij dramatisch voor de financiële levensvatbaarheid van de aankoop en financiering door Cliënte.

Indien rekening gehouden wordt met de huidige huurwaarde (wat dan nog te laag zal zijn – cf. de degressieve huur (cf. supra)), dan kunnen de volgende vereenvoudigde [1] hypotheses worden gemaakt [2], afhankelijk van de vraag of er een waardevermindering op het gebouw kan worden aangetoond of niet [3] (hypothese 1 is de hypothese met de afschrijving van het gebouw en hypothese 2 is de hypothese zonder de afschrijving van het gebouw):

| Hypothese 1 | Hypothese 2 | ||

Huurprijs | 131.106,00 |

| 131.106,00 |

|

Afschrijving | -46.400,00 |

| 0,00 |

|

Belastbaar | 84.706,00 |

| 131.106,00 |

|

Belasting | -21.176,50 | 25,00% | -32.776,50 | 25,00% |

Rekening houdend met de krappe financiële situatie van de Cliënte als vastgoedvennootschap, kan de extra belastinguitgave helemaal niet gedragen worden door Cliënte. Dit zou de aankoop volledig onmogelijk maken.

Heel specifiek voor dit dossier is zoals aangehaald de bijzonder grote grondpositie, die een doorslaggevende invloed heeft. Bij de meeste dossiers is het aandeel van het gebouw in het totaal in verhouding veel groter, waardoor er ook meer afschrijvingen kunnen genoten worden en de belastingdruk in going concern meteen daalt.

3.4.4. De oplossing: de operationele leasing

Er bestaat voor het voorgaande probleem evenwel een oplossing of beter gezegd, er bestaat slechts één oplossing voor (tenminste bij weten van alle betrokkenen bij het dossier, zodat de Cliënte altijd oor heeft voor betere suggesties): de operationele leasing.

Bij een operationele leasing wordt de investering niet als boekhoudkundig (en fiscaal) actief geboekt bij de Cliënte als leasingnemer maar wel bij de leasingmaatschappij. Boekhoudkundig en fiscaal worden alle leasingbetalingen in hoofde van de leasingnemer geboekt als huurkosten, waarbij ze integraal fiscaal aftrekbaar zijn.

Op deze manier (en enkel op deze manier) wordt deze extra belastingkost vermeden en wordt de financiële haalbaarheid van de financiering (en dus ook van de aankoop) “hersteld”. Maar de financiering middels operationele leasing is wel een conditio sine qua non voor de haalbaarheid van de verrichting.

Noot: vooraleer de indruk wordt gewerkt dat hiermee belastingen worden ontweken, ook al gaat dit terug op een uitdrukkelijke wetgevende wens, moet gesteld worden dat dit louter om een temporeel voordeel gaat. De fiscale boekwaarde van de met erfpacht bezwaarde eigendom (trefonds) zal uiterst beperkt zijn in hoofde van de Cliënte. Bij een latere verkoop (nadat de Cliënte volle eigenaar is geworden van het onroerend goed) zal de meerwaarde bij verkoop integraal belastbaar zijn in hoofde van Cliënte. Deze meerwaarde zal quasi gelijk zijn aan de volledige verkoopprijs, aangezien de meerwaarde wordt berekend als zijnde het verschil tussen de verkoopprijs en de resterende fiscale aanschaffingswaarde (van de tréfonds). De antipode van de kostenaftrek van de leasingtermijnen is dus de hoge belastingdruk bij verkoop. Voor de schatkist is dit op termijn dus neutraal maar voor de Cliënte is de nuance cruciaal, aangezien de belastingdruk wordt verschoven van het moment waarop het er financieel echt niet meer bij kan naar een moment waarop dit wel financieel kan gedragen worden.

3.4.5. De vereiste: een leasing met erfpacht als juridisch substraat

Indien echter geopteerd wordt voor leasing, wenst de leasingmaatschappij over de nodige zekerheden te beschikken. De klassieke hypotheek wordt (bij dergelijke omvang van investeringen en dergelijke schuldgraden van financiering) als ontoereikend beschouwd. Immers verleent een hypotheek louter een passieve zekerheidsstelling, met name dat de begunstigde als eerste wordt uitbetaald bij een gedwongen verkoop (openbare verkoop). Echter kan men geen actieve rol spelen in het verkoopproces of bij het bepalen van de verkoopprijs (die in regel danig lager ligt bij een openbare verkoop).

Ingeval van een leasing zit de leasingmaatschappij wel zelf aan de knoppen:

- Als erfpachter kan zij haar erfpachtrechten vrij overdragen aan een derde, onder vrij te bepalen voorwaarden, indien de leasingnemer haar verplichtingen niet meer blijkt te kunnen voldoen;

- Op de tréfonds rust ook een aankoopoptie in dergelijke omstandigheden, zodat de leasingmaatschappij de volle eigendom kan wedersamenstellen en verkopen.

Voorts is het naar verluidt ook niet onbelangrijk voor de banken dat dergelijke “sterkere” zekerheden ook als dusdanig gequoteerd worden in het kader van de Basel-normering omtrent het vereiste eigen vermogen als financiële instelling. De buffer die ze moeten aanleggen voor klassieke hypothecaire kredieten is immers hoger dan deze van leasings.

Praktisch gezien maakt een leasing met erfpacht in deze daarom een wereld van verschil uit. Ingeval van een klassieke hypothecaire kredietfinanciering wenst een financiële instelling in regel enkel een krediet te verlenen ten belope van het bedrag dat bij een openbare verkoop zal kunnen uitgewonnen worden. Om die reden staat in schattingsverslagen voor banken zowel de “vrije verkoopwaarde” opgelijst als de “gedwongen verkoopwaarde”. Dit laatste is de prijs die naar verwachting zal ontvangen worden bij een openbare verkoop. Hoger wenst de bank (die als eerste wordt terugbetaald bij uitwinning) niet te financieren omwille van het risico dat ze misschien niet volledig wordt terugbetaald.

Op basis van het schattingsverslag (zie uittreksel op p. 8 van de aanvraag) zou de financiering dan beperkt worden tot € 1.860.000,00.

Het voorstel van de leasingmaatschappij is evenwel om 95,00% van de aankoopprijs van € 2.600.000,00 te financieren, zijnde € 2.470.000,00. Dit is voor een financiële instelling enkel mogelijk indien zij de “sterkere” waarborg krijgt in het kader van erfpacht. De praktische impact kan echter niet substantiëler zijn, aangezien de vereiste eigen inbreng ingeval van een hypothecaire financiering maar liefst € 600.000,00 hoger zou liggen en opnieuw de haalbaarheid van de aankoop volledig zou doorkruisen.

3.4.6. Een nieuwe fiscale angel: de artificiële belasting op een deel van de canon

Leasing is echter een zeer technische materie (mogelijk volledig onbedoeld, maar voor alle betrokken actoren is het wel realiteit).

De klassieke aanpak gaat als volgt:

- De Cliënte koopt de volle eigendom aan (€ 2.600.000,00), deels door middel van een overbruggingskrediet voor € 2.470.000,00;

- Op dezelfde dag vestigt zij een canon ten voordele van de leasingmaatschappij voor een bedrag van € 2.470.000,00; met deze som wordt het overbruggingskrediet terugbetaald;

- Op dezelfde dag wordt een overeenkomst van onroerende leasing gesloten met de leasingmaatschappij (met als voorwerp, het erfpachtrecht).

Boekhoudkundig (CBN-advies 2015/5 - Zakelijke rechten op onroerende goederen: vruchtgebruik - opstalrecht - erfpachtrecht – erfdienstbaarheid) moet de volledige canon ad € 2.470.000,00 evenwel in opbrengst worden genomen. Alle afschrijvingen die normaal op het onroerend goed in volle eigendom zouden worden genomen als volle eigenaar tijdens de duur van het erfpachtrecht, mogen ineens als uitzonderlijke afschrijving worden genomen. Aanvullende waardeverminderingen op de grond zijn ook mogelijk. Het finale boekhoudkundige resultaat wordt dan bepaald door het verschil tussen de canon enerzijds en de som van de afschrijvingen en waardeverminderingen anderzijds.

Fiscaal komt evenwel het euvel van voormeld artikel 61 WIB 1992 (zie hoger) weer op de proppen, dat elke afschrijving maar fiscaal kan aanvaard worden in de mate er een werkelijke waardevermindering aan ten grondslag ligt (idem dito voor de waardevermindering – artikel 48 WIB 1992 jo. artikel 22 e.v. KB/WIB 1992).

Fiscaal komt een dergelijke operatie maar neutraal uit indien kan aangetoond worden dat, naast de canon van 95,00% van de waarde er ook een corresponderende waardevermindering is van 95,00% op de eigendom of anders, dat de met erfpacht bezwaarde eigendom slechts 5,00% meer waard is van de volle eigendom.

Belangrijk hierbij is dat er echter geen enkele waardering wordt uitgevoerd van de erfpacht of de met erfpacht bezwaarde eigendom bij een dergelijke dossier. De 95%-canon wordt niet bepaald op basis van een bedrijfseconomische waardering maar louter op basis van een financiële logica: hoeveel is de leasingmaatschappij bereid te financieren, gelet op de terugbetalingscapaciteit van de leasingnemer en het verkregen onderpand? Op zich is daar uiteraard helemaal niets mis mee, zij het dat het dus niet correct is te stellen dat er mathematisch een waardevermindering plaats vindt ten belope van 95,00%.

Ook op dit punt begint AA Fisc (directe belastingen) schoorvoetend het terrein te verkennen. Er is ons kantoor minstens één geval bekend waarbij de fiscus deze waardevermindering in vraag stelt. Stel bijvoorbeeld dat zij slechts een waardevermindering aanvaardt ten belope van 70,00% [4] en dus 25,00% niet aanvaard, dan levert dit een extra belastbare grondslag op van 25,00% van € 2.600.000,00 of € 650.000,00. Aan een belastingtarief van 25,00% levert dit een extra belastingschuld op van € 162.250,00 die de Cliënte (die reeds tot op de limiet is gegaan qua schuldgraad), niet kan betalen.

Een dergelijke belastingclaim kan de Cliënte onmogelijk betalen en zou onvermijdelijk het faillissement van Cliënte met zich meebrengen. Elke optie waarbij ze zich blootstelt aan een dergelijk risico, dat er niet zou mogen zijn maar dat er in de praktijk wel degelijk is, is een daad van onbehoorlijk bestuur. Bovendien is een dergelijke claim economisch niet te verklaren, aangezien de zogenaamde winst enkel bestaat op papier. In realiteit is de vennootschap niet rijker geworden of heeft ze geen winst gerealiseerd, want elke canon die is “verdiend” moet met intrest worden terugbetaald. De Cliënte wordt aldus niet rijker door de vestiging van het erfpachtrecht.

De enige behoorlijke daad van bestuur in deze, voor wie het gevaar onderkent, is om het recht van erfpacht rechtstreeks te laten verwerven door de leasingmaatschappij vanwege de verkoper, om simultaan Cliënte de met erfpacht bezwaarde eigendom te laten verwerven door Cliënte.

Het enige andere alternatief lijkt om een (federale) ruling aan te vragen omtrent de directe belastingen, zij het dat dit praktisch noch wettelijk mogelijk blijkt:

- Een rulingprocedure bij de federale rulingcommissie duurt in de praktijk minstens 6 maanden, wat praktisch onverenigbaar is met het aankoopproces (cf. de registratietermijn van 4 maanden – het te lange uitstel voor de verkoper - …);

- Een federale rulingbeslissing zal ook altijd maar conceptueel zijn en nooit met exacte bedragen, temeer de beoordeling van de vereiste waardevermindering temporeel maar kan plaats vinden op het ogenblik van de boeking van de eventuele afschrijving/waardevermindering (= dit is na afloop van het boekjaar, bij de opmaak van de jaarrekening, en dus veel later dan tijdens het huidige aankoopproces) en de (federale) rulingcommissie er ook geen uitspraak kan over doen; wettelijk mag de federale rulingcommissie voorts ook geen uitspraken doen over “bedragen” (artikel 1, 2° KB 17 januari 2003 tot uitvoering van artikel 22, tweede lid, van de wet van 24 december 2002 tot wijziging van de vennootschapsregeling inzake inkomstenbelastingen en tot instelling van een systeem van voorafgaande beslissingen in fiscale zaken, B.S. 31 maart 2003).

Zodoende is er geen enkele wijze om op mathematische wijze dit risico te vermijden, tenzij de combinatie van aankoop van de volle eigendom, gevolgd door de vestiging van het erfpachtrecht, vermeden wordt.

3.4.7. Samenvatting van de feiten

- De Cliënte wenst voormeld onroerend goed aan te kopen voor € 2.600.000,00;

- Omwille van het bestaan van twee aandeelhoudersgroepen, elk met hun lange termijn-visie, is de oprichting van een aparte vastgoedvennootschap nodig; deze vennootschap zal de aankoop verrichten, waardoor het onroerend goed niet wordt vermengd met het vermogen van de exploitatievennootschap;

- Gelet op zijn aard, is een financiering van een onroerende aankoop in hoofde van een dergelijke vastgoedvennootschap met slechts één onroerend goed altijd zeer scherp, aangezien men enkel uit de huurinkomsten kan putten om de bankaflossingen te voldoen;

- Een boekhoudkundige en fiscale activering van de aankoop als volle eigendom zou het volledige investerings- en financieringsplan de das om doen omdat de huurinkomsten veel sneller zouden binnen komen dan er afschrijvingen kunnen worden genomen, met een extra (en onoverkomelijke) belastingdruk, in het bijzonder omdat de eigendom grotendeels bestaat uit niet-afschrijfbare grond;

- De enige remedie hiervoor is het werken/financieren met een operationele leasing;

- Een dergelijke operationele leasing wordt op vandaag alleen aangeboden als kredietverlening (voor bestaande gebouwen en om redenen die uit hoofde van de financiële instelling volstrekt normaal zijn) in combinatie met een vestiging van een erfpachtrecht; dit is een courante oplossing, waarbij klassiek eerst de volle eigendom wordt aangekocht om daarna – op dezelfde dag – de aktes inzake erfpacht en leasing te sluiten;

- Het risico bestaat hierbij evenwel (waarbij dit nog te weinig wordt onderkend in de praktijk, terwijl bepaalde ambtenaren van de fiscus (AA Fisc) hier wel reeds aandacht beginnen aan te besteden) dat de combinatie van aankoop en erfpacht een grote (zij het papieren en economisch volledig artificiële) winst met zich mee brengen en een navenante belastingschuld, die de Cliënte meteen in de staat van faillissement zou doen verkeren;

- De eenvoudige maar trefzekere oplossing hiervoor is om simultaan het erfpachtrecht te laten vestigen ten voordele van de leasingmaatschappij en de met erfpacht bezwaarde eigendom te laten kopen door Cliënte, waarbij het bovenstaande (financieel levensbedreigende) risico meteen volledig wordt vermeden.

III. Motivering van de aanvraag

4 Geen verkooprecht op de canon

4.1. Wetgeving en soft law

De belasting op erfpachtcontracten is in regel een federale bevoegdheid, alwaar deze contracten worden belasting met 2,00% evenredige registratierechten.

Wel is er in de VCF een algemene anti-misbruikbepaling voorzien, die als volgt luidt:

In dat kader heeft Vlabel de zogenaamde “zwarte lijst” opgemaakt, met verrichtingen die haar inziens een verhoogde kans op fiscaal misbruik met zich meebrengen (Omzendbrief 2015/1 van 16 februari 2015):

“Erfpachtconstructies: een gesplitste aankoop van onroerend goed door een vennootschap samen met een gelieerde partij (vennootschap of natuurlijke persoon) (gaat in tegen art. 1.1.0.0.2, eerste lid, 24° en art. 2.9.4.1.1 VCF).

De verwerving van een recht van erfpacht op een onroerend goed door een vennootschap of door een met een vennootschap gelieerde natuurlijke persoon, quasi onmiddellijk gevolgd door de aankoop van het met erfpacht bezwaarde onroerend goed door een verbonden vennootschap, in de zin van de artikelen 11 en 12 W.Venn., of door een met de vennootschap gelieerde natuurlijke persoon waarbij de vergoeding voor het recht van erfpacht de waarde van de volle eigendom van het onroerend goed benadert, de zgn. erfpachtconstructie, beantwoordt aan de definitie van het fiscaal misbruik.

Uit de context van de feiten kan worden afgeleid dat deze opeenvolgende verrichtingen tot doel hebben het verkooprecht op de waarde van de volle eigendom van het gehele goed te ontwijken; dat het ontwijken van het verkooprecht de enige/overwegende beweegreden is voor de keuze van de betrokken rechtshandelingen. Dergelijke constructie gaat bijgevolg in tegen artikel 1.1.0.0.2, eerste lid, 24° en artikel 2.9.4.1.1 VCF.

De belastingplichtige dient te bewijzen dat de keuze voor de vestiging van een recht van erfpacht en de verkoop van het met erfpacht bezwaarde onroerend goed verantwoord is door andere motieven dan het ontwijken van het verkooprecht.

Indien de belastingplichtige dit bewijs niet levert, dient het verkooprecht te worden geheven op de waarde van de volle eigendom van het onroerend goed.”.

Wat fiscaal misbruik betreft, is er een objectieve en een subjectieve voorwaarde (die cumulatief moeten vervuld zijn om fiscaal misbruik te kunnen weerhouden):

- Objectief: de handeling van de belastingplichtige gaat in tegen de bedoeling van de wet, door een voordeel te claimen dat niet voor hem is bedoeld of een belasting te ontwijken die wel voor hem is bedoeld;

- Subjectief: de hoofdreden van de keuze van de vormgeving of de verrichting moet net bestaan in het verkrijgen van dat fiscaal voordeel.

Het bovenstaande standpunt van de administratie houdt in wezen in:

- Dat de objectieve voorwaarde vervuld is;

- Dat er een vermoeden geldt dat de subjectieve voorwaarde eveneens vervuld is, zij het dat de ruimte wordt gelaten om het tegendeel van dit tweede te bewijzen.

4.2. De voorwaarden van fiscaal misbruik: de theorie

In de parlementaire voorbereiding wordt duidelijk aangehaald waar de klepel hangt en wat met het leerstuk van fiscaal misbruik moet worden bestreden:

Uit nazicht van de beschikbare bronnen blijken de volgende aanvullende vuistregels te bestaan voor het geval de belastingplichtige, conform de bepalingen van de omzendbrief, het tegenbewijs wenst te leveren:

- Er is nood aan het bewijs van een andere doelstelling dan de fiscale doelstelling. Om het even welke andere doelstelling volstaat, zelfs al is die minder doorslaggevend dan het fiscaal motief (A. Nollet, De l’”abus fiscal”, Brussel, Larcier, 2019, p. 488, nr. 210).

- Anders dan bij directe belastingen gelden niet alleen economische motieven maar ook persoonlijke en familiale overwegingen (A. Nollet, De l’”abus fiscal”, Brussel, Larcier, 2019, p. 490, nr. 211; J. Ruysseveldt, Successieplanning – praktijkgids 2021-2022, p. 168, nr. 2.17/5; W. Werdefroy, Handboek registratierechten, www.monkey.be, p. 1094, nr. 5434).

- Volgens befaamde rechtsleer is het zelfs voldoende om één niet-fiscaal motief te hebben, terwijl er wel andere en grotere fiscale motieven aanwezig zijn, om fiscaal misbruik succesvol te pareren (J. Ruysseveldt, Successieplanning – praktijkgids 2021-2022, p. 168, nr. 2.17/5; W. Werdefroy, Handboek registratierechten, www.monkey.be, p. 1094, nr. 5434).

4.3. Intermezzo: de botsing met de fiscale bevoegdheidsverdeling

De Cliënte wenst nogmaals te bevestigen dat het geenszins haar doelstelling is om met de keuze van de vormgeving de evenredige verkooprechten te ontwijken en dat – om elke fiscale connotatie te bannen – zij liever de 12,00% evenredige verkooprechten zou betalen over de waarde van de volle eigendom van het onroerend goed. Echter wenst zij – om onvoorspelbare negatieve uitwassen op andere vlakken te vermijden, niet in het minst de bovenstaande artificiële belastingschuld inzake directe belastingen – nadrukkelijk te stellen dat er in haar hoofde geen sprake is van enig fiscaal misbruik, integendeel. Het feitenmateriaal en de daarbij horende stringente strategische doelstellingen en vooral de financiële limieten die strikt moeten worden nageleefd om dit investeringsdossier op de rails te krijgen en te houden, hebben er toe geleid dat de gekozen vormgeving als enige is weerhouden om alle doelstellingen ineens te verwezenlijken. Alle andere vormgevingen, zoals hoger geschetst, zijn in het beslissingsproces een voor een geëlimineerd omdat zij een of meerdere doelstellingen niet konden inlossen.

Het weerhouden van fiscaal misbruik zou dan ook inhouden dat de fiscus een andere vormgeving zou kunnen voorstellen die meer “natuurlijk” is dan de thans toegepaste vormgeving en die ook alle doelstellingen inlost.

De Cliënte meent dat die vormgeving er niet is – anders had zij die gekozen – en dat er aldus geen sprake kan zijn van enig fiscaal misbruik (zie verder voor meer toelichting).

Het registratierecht voor een erfpachtovereenkomst is echter een federale materie en de verkooprechten zijn een regionale bevoegdheid. Aldus kan niet vrijwillig 12,00% registratierechten betaald worden zonder risico. Wie fout betaalt (met name alleen aan de regionale overheid en niet aan de federale overheid), betaalt immers twee keer en dit wenst Cliënte ten stelligste te vermijden. Bovendien is de fiscale wet van openbare orde en moet deze worden toegepast. Er kan dus geen afwijkend akkoord over gesloten worden om billijkheidsredenen die voor Cliënte voldoende rechtszekerheid bevat.

Bij afwezigheid van fiscaal misbruik, wat hierna ten stelligste zal worden aangetoond, wenst Cliënte dus een strikte toepassing van de fiscale wet, met name 2,00% registratierechten op het erfpachtrecht (canon) en het verkooprecht van 12,00% op de waarde van de met erfpacht bezwaarde eigendom.

Voor alle duidelijkheid deelt Cliënte de zienswijze van Vlabel dat de doelstelling van de wet niet wordt gediend met een dergelijke taxatie (m.a.w. de objectieve voorwaarde van fiscaal misbruik is o.i. vervuld). Echter zal hierna blijken dat de subjectieve voorwaarde van fiscaal misbruik niet vervuld is.

Vanuit maatschappelijk oogpunt lijkt dit evenwel een niet evident te verantwoorden verhaal. Om hier paal en perk aan te stellen lijkt echter een wetgevend ingrijpen noodzakelijk. Voor het niet-geoefende oog zou het volstaan om alle erfpachten voortaan te onderwerpen aan een tarief gelijk aan het verkooprecht of iets gelijksoortig (het is voor alle duidelijkheid nog steeds een federale bevoegdheid en opbrengst). Alleen zou daarmee het kind met het badwater worden weggegooid, aangezien veel erfpachten niets van doen hebben met dit hele “aankoopgebeuren middels leasing”. Deze erfpachters zouden volledig ten onrechte ook mee het gelag betalen. Een algemene tariefstijging lijkt geen gepast antwoord en mogelijk zelfs juridisch problematisch.

Daarentegen lijkt een meer passend antwoord op het bovenstaande te bestaan uit een objectieve fictiebepaling. Een oplossing kan zijn dat enkel die erfpachten die kaderen in een gecombineerde verrichting waarbij de eigendom wordt verkregen, worden geviseerd door het registratierecht dat gelijk is aan het verkooprecht[5]. Dit zou de zaak enorm vergemakkelijken, aangezien er dan geen subjectieve motieven van fiscale inspiratie moeten worden aangetoond. Het zou dan volstaan om de objectieve voorwaarde van fiscaal misbruik te bewijzen, wat hier is gebeurd. Al zou uiteraard ook hier moeten rekening gehouden worden met de fiscale bevoegdheidsverdeling. Tot slot zou men zich de vraag kunnen stellen of de gesplitste verwerving – als gecombineerde en in het hoofd van de betrokkenen niet te splitsen transacties – in zijn totaliteit niet moet worden beschouwd als een “overeenkomst tot overdracht van eigendom”, om zodoende (krachtens de bijzondere financieringswet[6]) niet volledig tot de regionale bevoegdheid te horen.

De moraal van het verhaal is dat de Cliënte evenzeer van oordeel is dat de maatschappelijk correcte wijze van heffing zou bestaan uit de heffing van het verkooprecht op zowel de canon als de prijs van de met erfpacht bezwaarde eigendom, met uitsluiting van de evenredige rechten van 2,00% op de canon. Echter kan een dergelijke veralgemening van het verkooprecht en uitsluiting van het “erfpachtrecht” van 2,00% niet zonder wettelijke basis. De enige wettelijke basis is het fiscaal misbruik, maar de subjectieve voorwaarde daartoe is manifest niet vervuld. Voorts is de fiscale wet van openbare orde, zodat de belastingdiensten geen akkoorden (contra legem) kunnen sluiten over het tarief of de belastbare grondslag van de belastingen (zie o.a. S. Van Crombrugge, De grondregels van het Belgisch fiscaal recht, Kalmthout, Biblo, 2005, p. 57; A. Tiberghien, Handboek voor fiscaal recht 2021-2022, Mechelen, Kluwer, 2021, p. 33, nr. 192 – vergelijk eveneens met L. Cornelis, Openbare orde, Antwerpen, Intersentia, 2019, p. 261, nr. 3.153 ). Elke fiscale dienst zou steevast op dergelijke afspraken kunnen terugkomen en dan betaalt Cliënte door haar welwillendheid twee keer. Dat risico wenst Cliënte niet te nemen, aangezien ze het haar ook niet kan veroorloven.

4.4. De concrete toetsing aan het fiscaal misbruik

Op basis van het bovenstaande is het manifest duidelijk dat de wens om met een gesplitste verwerving de verkooprechten op de canon te ontwijken, niet aan de orde is. Echter is hoger uiteengezet dat de operationele leasing (die noodgedwongen een package deal vormt met erfpacht) een conditio sine qua non is om de financiering van de aankoop rond te krijgen. De klassieke chronologie is echter niet zonder gevaar en het gevaar is kwantitatief zo groot (gelet ook op de smalle buffers inzake solvabiliteit en liquiditeit) dat dit het integrale voortbestaan van Cliënte op de helling zet. Met andere woorden, zonder uitzicht op extra inkomsten en zonder uitzicht op extra waarborgen (het onroerend goed is al maximaal beleend door middel van de leasing), is Cliënte financieel een vogel voor de kat indien ze tegen de fiscale claim inzake de directe belastingen zou aanlopen.

Elke goede huisvader zou een dergelijk risico mijden en als er een alternatief voor handen is dat alle doelstellingen inlost zonder zich bloot te stellen aan voormeld risico, dan zou deze daar meteen voor opteren.

Zoals aangehaald zou het voor alle betrokkenen veel eenvoudiger zijn indien een gesplitste verwerving zou kunnen worden toegepast met een rechtszekere en integrale belasting met het verkooprecht, waardoor elke betrokken partij zich voldaan zou voelen. Het bovenstaande toont echter aan dat de fiscale wetten dit op vandaag niet toelaten en het enige punt van Cliënte is bijgevolg dat zij niet het kind van deze rekening wil zijn (door het “bekennen” van fiscaal misbruik, dat er geen is, om er vanaf te zijn maar dat later tegen haar kan gebruikt worden).

Uitsmijter: indien Vlabel wel van oordeel zou zijn dat er sprake is van fiscaal misbruik (certe quod non), dan zou zij een alternatief voorstel moeten kunnen aanbrengen van financiering die rekening houdt met de eerder aangehaald economische limieten van het dossier, te weten:

- De aankoop dient te gebeuren met een van de operationele vennootschap gescheiden vastgoedvennootschap;

- Er dient rekening gehouden te worden met de “beperkte” inkomstenbron;

- Er mag geen excessieve en artificiële belastingdruk (vennootschapsbelasting) worden getorst in going concern; de Cliënte ziet oprecht als enige mogelijkheid de operationele leasing maar uiteraard hanteren wij daar een open geest;

- Bij het werken met een operationele leasing en het bijhorende erfpachtrecht mag er geen risico bestaan op een levensbedreigend debat met de fiscus (i.c. omtrent de fiscale verwerking van de “erfpacht and rent back”).

5. De normale verkoopwaarde van de met erfpacht bezwaarde eigendom

Tot slot moet het verkooprecht op de overdracht van de met erfpacht bezwaarde eigendom gevestigd worden op de prijs of de normale verkoopwaarde, als deze laatste hoger zou zijn dan de prijs (artikel 2.9.3.0.1. VCF).

Voor het bepalen van deze verkoopwaarde mag geen rekening gehouden worden met subjectieve bedingen maar moet wel rekening gehouden worden met objectieve bedingen. Subjectieve bedingen zijn een onderdeel van de overeengekomen tegenprestatie (= prijs of last), terwijl objectieve bedingen het voorwerp van de overdracht inperken (F. Werdefroy, Handboek registratierechten, www.monkey.be, p. 162, nr. 714 en p. 164, nr. 717). Een voorbeeld van een objectief beding is een wettelijke last, zoals het eerbiedigen van een bestaand nadelig huurcontract (ibid). Aangezien een dergelijk contract vooraf bestaat tussen andere partijen dan de koper en de verkoper en van rechtswege tegenstelbaar is aan derden, is dit een wettelijke last die niet behoort tot de heffingsgrondslag van de koop-verkoop.

In deze is de markteconomische waarde van de eigendom belast met een vijfentwintigjarig erfpachtrecht mogelijk hoger dan de prijs die voor de tréfonds betaald wordt, zij het dat dit niet los mag gezien worden van het amalgaam van contracten waarin dit kadert. Immers is, zoals klassiek bij leasing, de leasingmaatschappij bereid om meer te lenen (= canon te betalen) dan het erfpachtrecht mogelijk waard is. De leasingmaatschappij is hiertoe bereid omdat ze voldoende terugbetalingscapaciteit ziet bij de leasingnemer en omdat zij voldoende vertrouwen heeft in het onderpand dat haar wordt verstrekt.

Dit onderpand bestaat uit het erfpachtrecht voor een duur van vijfentwintig jaar, de mogelijkheid om dit erfpachtrecht eenzijdig te verlengen tot negenennegentig jaar ingeval van wanbetaling, het voorkooprecht en de aankoopoptie (eveneens bij wanbetaling) op de met erfpacht belaste eigendom. Het voorgaande houdt echter in dat de met erfpacht bezwaarde eigendom kan uitgewonnen worden (vb. door middel van het lichten van de aankoopoptie) aan een prijs die gelijk is aan de prijs die er op vandaag voor zal worden voor betaald. Anders gezegd, indien eender welke derde (= de normale verkoopwaarde) deze met erfpacht bezwaarde eigendom zou willen kopen, wetend dat het voorkooprecht en de aankoopoptie ook na overname moeten gerespecteerd worden door de overnemer (cf. eventueel kwalitatieve verbintenissen die ook nog eens tegenstelbaar zijn door hun overschrijving), dan zal een derde nooit bereid zijn om een prijs te betalen die hoger is dan de prijs waarvoor deze eigendom kan worden uitgewonnen door de erfpachter (= leasingmaatschappij).

Anders gezegd, deze (kwalitatieve) verbintenissen beperken het voorwerp van de overdracht (= objectief beding), dat niet zomaar een eigendom is bezwaard met een vijfentwintigjarig erfpachtrecht maar dat bovendien nog eens belast wordt met een voorkooprecht en een aankoopoptie ten voordele van de erfpachter (= leasingmaatschappij). Alles samen maakt dit dat de transactionele waarde of de normale verkoopwaarde van de met erfpacht bezwaarde eigendom niet hoger is dan de prijs die ervoor betaald wordt. Net als bij het voorbeeld van de eerbiediging van het nadelige huurcontract als wettelijke last, is ook de eerbiediging van het voorkooprecht en de aankoopoptie in hoofde van de hypothetische koper en verkoper geen conventioneel akkoord maar een van rechtswege te respecteren (cf. tegenstelbaarheid) feit. Anders gezegd, het valt zelfs buiten de macht van deze hypothetische koper en verkoper om hier iets over overeen te komen, aangezien dit zonder de toestemming van de erfpachter (= leasingmaatschappij) niet mogelijk is.

6. In het mailbericht van xx.xx.2022 somde de aanvrager de verrichtingen op als volgt:

- het recht van erfpacht wordt simultaan gevestigd met de verkoop van de met erfpacht bezwaarde eigendom;

- het recht van erfpacht wordt vanwege de huidige eigenaar rechtstreeks verkregen door een nog aan te duiden leasingmaatschappij (de selectieprocedure is lopend);

- de met erfpacht bezwaarde eigendom wordt gekocht door cliënte;

- de leasingmaatschappij geeft het onroerend goed dat zij in erfpacht aanhoudt in leasing (operationele leasing) aan cliënte.

7. Conclusie

Gelet op bovenstaande uiteenzetting vragen we u te willen bevestigen dat:

- Op de canon geen verkooprecht zal worden geheven;

- Het verkooprecht zal geheven worden op de prijs van de met erfpacht bezwaarde eigendom, aangezien de waarde daarvan niet hoger is dan de prijs.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

8. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad. De Vlaamse Belastingdienst doet bijgevolg geen uitspraak over de rechtsgeldigheid van overeenkomsten op burgerlijk vlak.

9. De Vlaamse Belastingdienst doet enkel uitspraak over de bepalingen van de Vlaamse Codex fiscaliteit. Ze heeft geen bevoegdheid inzake federale fiscale bepalingen.

10. Artikel 3.22.0.0.1, §2, eerste lid, 3° VCF stelt duidelijk dat de aanvraag de verwijzing moet bevatten naar de wettelijke of reglementaire bepalingen waarop de beslissing moet slaan. De voorafgaande beslissing heeft bijgevolg enkel betrekking op die specifieke artikelen waarnaar in de aanvraag uitdrukkelijk verwezen wordt. Er kan niet worden ingegaan op een vraag tot toepassing van de registratiebelasting in het algemeen.

Volgende artikelen uit de VCF wordt onderzocht:

- Artikel 2.9.3.0.1 VCF dat luidt als volgt:

Ҥ1. Het verkooprecht wordt vastgesteld op basis van het bedrag van de overeengekomen prijs en lasten of het bedrag van de overeengekomen tegenprestatie ten laste van de verkrijger.

In afwijking van het eerste lid wordt het verkooprecht voor overeenkomsten tot inbreng van onroerende goederen in vennootschappen vastgesteld op basis van het bedrag van de waarde van de als vergoeding voor de inbreng toegekende maatschappelijke rechten, verhoogd met de lasten die door de vennootschap gedragen worden.

§2. De belastbare grondslag mag in geen geval lager zijn dan de verkoopwaarde van de overgedragen onroerende goederen.”;

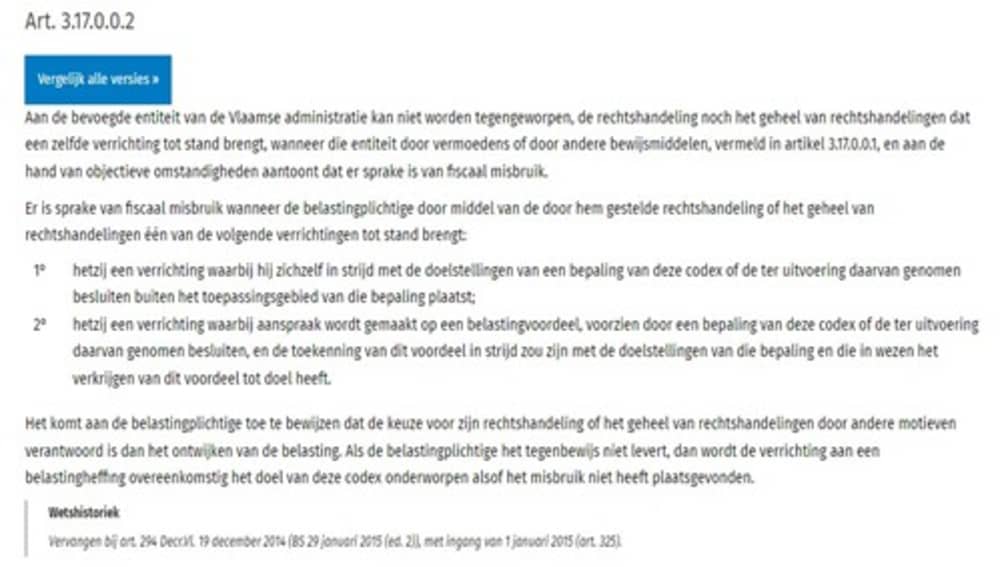

- Artikel 3.17.0.0.2 VCF dat luidt als volgt:

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt :

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

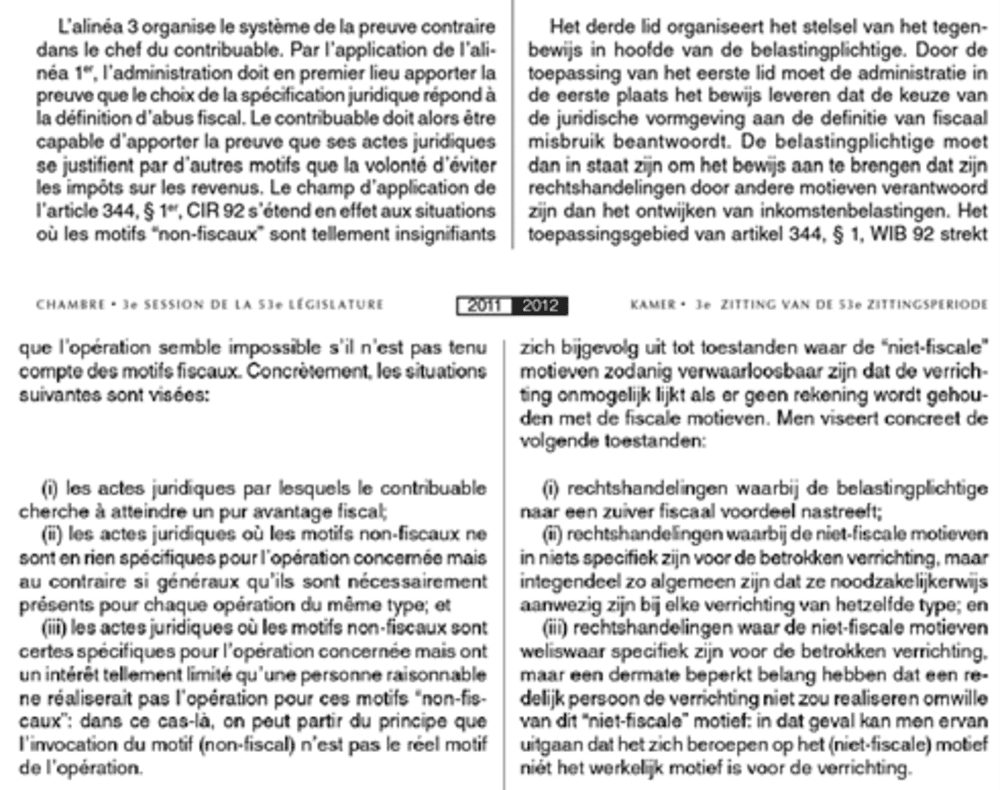

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.”.

11. Overeenkomstig artikel 3.22.0.0.1, §3, tweede lid, VCF kan het besluitvormingsorgaan zich niet uitspreken over de waardering van de tréfonds of de waardering van het recht van erfpacht.

12. Het is niet de opdracht van het besluitvormingsorgaan om alternatieve rechtshandelingen voor te stellen die het door de aanvrager beoogde doel bereiken.

13. De contracten tot vestiging en overdracht van een erfpachtrecht worden wat de registratiebelasting betreft gelijkgesteld met de verhuring van onroerende goederen en maken in regel geen Vlaamse registratiebelasting verschuldigd.

14. In bepaalde gevallen kan het Vlaams verkooprecht evenwel van toepassing zijn.

Dit is het geval als het gaat om een recht van erfpacht op een grond waar zich reeds opstallen (in casu gebouwen) op bevinden en waarbij de opstalhouder een vergoeding betaalt voor de afkoop van de opstallen.

15. Het toestaan of beëindigen van een lange termijn huur of lange termijn leasing maakt zoals gesteld geen Vlaamse registratiebelasting verschuldigd.

16. Het verwerven van de residuele rechten op het vastgoed (tréfonds) maakt uiteraard het Vlaams verkooprecht verschuldigd. De primaire belastbare grondslag van het verkooprecht is de verkoopprijs. Evenwel is de minimale belastbare grondslag van het verkooprecht de verkoopwaarde van het onroerend goed rekening houdende met het bestaan van de erfpacht. Het besluitvormingsorgaan kan zich omwille van de onder punt 10 opgesomde redenen evenwel niet uitspreken over de waardering van de belastbare grondslag/maatstaf van heffing

17. Overeenkomsten gesloten vanaf 1 juni 2012 kunnen afgetoetst worden aan de anti-misbruikbepaling van artikel 3.17.0.0.2 VCF.

Een verrichting of opeenvolgende verrichtingen maken geen fiscaal misbruik uit indien er ook niet-fiscale motieven aan ten grondslag liggen. Herkwalificatie is mogelijk indien de belastingplichtige niet kan aantonen dat de geviseerde verrichting(en) ook niet-fiscale doelstellingen heeft, en dat deze niet-fiscale doelstellingen voldoende opwegen tegen de fiscale motieven.

18. In de omzendbrief VLABEL/2015/1 (PDF bestand opent in nieuw venster)van 16 februari 2015 worden volgende rechtshandelingen als fiscaal misbruik beschouwd, tenzij de belastingplichtige bewijst dat de keuze voor de rechtshandeling of het geheel van rechtshandelingen verantwoord is door andere dan fiscale motieven:

“Erfpachtconstructies: een gesplitste aankoop van onroerend goed door een vennootschap samen met een gelieerde partij (vennootschap of natuurlijke persoon) (gaat in tegen art. 1.1.0.0.2, eerste lid, 24° en art. 2.9.4.1.1 VCF).

De verwerving van een recht van erfpacht op een onroerend goed door een vennootschap of door een met een vennootschap gelieerde natuurlijke persoon, quasi onmiddellijk gevolgd door de aankoop van het met erfpacht bezwaarde onroerend goed door een verbonden vennootschap, in de zin van de artikelen 11 en 12 W.Venn., of door een met de vennootschap gelieerde natuurlijke persoon waarbij de vergoeding voor het recht van erfpacht de waarde van de volle eigendom van het onroerend goed benadert, de zgn. erfpachtconstructie, beantwoordt aan de definitie van fiscaal misbruik.

Uit de context van de feiten kan worden afgeleid dat deze opeenvolgende verrichtingen tot doel hebben het verkooprecht op de waarde van de volle eigendom van het gehele goed te ontwijken; dat het ontwijken van het verkooprecht de enige/overwegende beweegreden is voor de keuze van de betrokken rechtshandelingen. Dergelijke constructie gaat bijgevolg in tegen artikel 1.1.0.0.2, eerste lid, 24° en artikel 2.9.4.1.1 VCF.

De belastingplichtige dient te bewijzen dat de keuze voor de vestiging van een recht van erfpacht en de verkoop van het met erfpacht bezwaarde onroerend goed verantwoord is door andere motieven dan het ontwijken van het verkooprecht.

Indien de belastingplichtige dit bewijs niet levert, dient het verkooprecht te worden geheven op de waarde van de volle eigendom van het onroerend goed.”.

19. Door de aanvragers wordt aangehaald dat de vooropgestelde werkwijze een conditio sine qua non is om de financiering van de aankoop rond te krijgen op een manier die financieel haalbaar is voor de aanvrager (door de precaire financiële status van nieuw op te richten vennootschap).

Het besluitvormingsorgaan beslist op basis van de vermelde niet-fiscale motieven dat de beschreven opeenvolgende verrichtingen geen fiscaal misbruik uitmaken in de zin van artikel 3.17.0.0.2 VCF op voorwaarde dat de volle eigendom niet vervroegd weder samen gesteld wordt.

Deze beslissing heeft alleen betrekking op de registratiebelasting en doet geen uitspraak over andere belastingen.

Voetnoten

[1] Hiermee wordt bedoeld dat omwille van de eenvoud en de didactiek van het voorbeeld even abstractie wordt gemaakt van alle andere kosten, die in het globale plaatje echter weinig betekenisvol zijn.

[2] Abstractie wordt even gemaakt van de beperkte afwijking van de aankoopprijs ten opzichte van de geschatte waarde.

[3] In de huidige praktijk wordt dit steevast als een automatisme toegepast, zij het dat een tendens merkbaar is bij de fiscus (startend bij beleggingsvastgoed allerhande waarbij ook gemikt wordt op een meerwaarde) om dit zomaar meer te aanvaarden als automatisme.

[4] Mogelijk is dit zelfs nog een te positieve benadering want als exemplatief de methode van de fiscus voor de waarderingen van vruchtgebruik wordt toegepast, dan strandt men op een waarde van zowat 65,00% voor het erfpachtrecht.

[5] Te vergelijken bijvoorbeeld met de bepaling dat als de blote eigendom wordt gekocht van een volle eigenaar die het vruchtgebruik voorbehoudt, de heffingsgrondslag niettemin wordt bepaald door de waarde van de volle eigendom (vb. artikel 2.9.3.0.5. VCF). Dit is een objectieve bepaling, die geldt in alle gevallen zonder beoordeling van de concrete intentie van de betrokkenen.

[6] Artikel 3, 6° van de bijzonder wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten, B.S. 17 januari 1989.