VB 22039 - Schenking van de aandelen van een familiale vennootschap - splitsing - voorwaarden behoud

- Nummer

- 22039

- Datum beslissing

- 24 oktober 2022

- Publicatiedatum

- 26 oktober 2022

Heffing

- Schenkbelasting

Wettelijke basis

- art. 2.8.6.0.3. VCF

- art. 2.8.6.0.6. VCF

- art. 2.8.6.0.7. VCF

I. Voorwerp van de aanvraag

1. De aandelen van vennootschap D, die thans kwalificeert als een familiale vennootschap, zullen met toepassing van het gunstregime familiale vennootschappen notarieel geschonken worden door vader en moeder aan hun drie kinderen. In wat volgt, veronderstellen de aanvragers dat op het ogenblik van de schenking en het aanbieden ter registratie van de (schenkings)akte aan alle voorwaarden van de vrijstelling is voldaan en dat de aandelen bijgevolg met vrijstelling van schenkbelasting geschonken worden.

2. De aanvraag strekt ertoe bevestiging te krijgen dat:

2.1. de volle splitsing van V (met disproportionele verdeling van aandelen) in drie nieuw op te richten vennootschappen na de voorgenomen schenking, tot gevolg zal hebben dat de a posteriori controle van het gunstregime familiale vennootschappen zal plaatsvinden in hoofde van de drie nieuw opgerichte vennootschappen en niet in hoofde van de gesplitste vennootschap D. De a posteriori controle van de voorwaarden van artikel 2.8.6.0.6, §2 VCF conform artikel 2.8.6.0.7 VCF zal dus worden uitgevoerd in hoofde van Newco 1, Newco 2 en Newco 3 en niet in hoofde van vennootschap D;

2.2. de voorgenomen verrichtingen niet tot gevolg hebben dat de activiteit van de familiale vennootschap wordt onderbroken en dat na de splitsing aldus voldaan blijft aan de activiteitsvoorwaarde van artikel 2.8.6.0.6, §2, 2° VCF. Aangezien de a posteriori controle zal plaatsvinden in hoofde van Newco 1, Newco 2 en Newco 3 en niet in hoofde van vennootschap D (zie hoger), zal de activiteitsvoorwaarde van artikel 2.8.6.0.6, §2, 2° VCF immers ook in hoofde van de nieuw op te richten vennootschappen worden beoordeeld.

2.3. wanneer vennootschap D op het moment van de schenking als familiale vennootschap kwalificeert omdat zij een operationele holding is, elke respectievelijke (uit de splitsing ontstane) vennootschap voor de doeleinden van de controle van de voorwaarden tot behoud van artikel 2.8.6.0.6, §2 VCF, ook kan worden beschouwd als een passieve holding die evenzeer als familiale vennootschap kwalificeert op grond van een participatie in een actieve dochtervennootschap.

2.4. de omdeling/verdeling van het eigen vermogen van vennootschap D over drie nieuw op te richten vennootschappen ingevolge de splitsing niet tot gevolg heeft dat het kapitaal van vennootschap D wordt verminderd door uitkering of terugbetaling in de zin van artikel 2.8.6.0.6, §2, 3°, a) VCF. De splitsing van vennootschap D heeft dus niet tot gevolg dat artikel 2.8.6.0.7, §1, derde lid VCF van toepassing is en er dus geen evenredige schenkbelasting verschuldigd zal zijn tegen het tarief, vermeld in artikel 2.8.4.1.1 VCF, zonder toepassing van de vrijstelling.

3. Voor de goede orde, wordt bevestigd dat deze aanvraag er niet toe strekt thans reeds de bevestiging te krijgen dat bij de a posteriori controle in concreto voldaan zal zijn aan de voorwaarden tot behoud van de vrijstelling. De aanvragers erkennen dat dit een bewijskwestie betreft waarvoor het besluitvormingsorgaan niet bevoegd is. Deze aanvraag strekt er daarentegen enkel toe de bevestiging te krijgen dat de voorgenomen verrichtingen niet tot gevolg hebben dat het behoud van het gunstregime uitgesloten is.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

4. De aanvraag wordt ingediend door de heren […] en […], beiden advocaat. Zij dienen deze aanvraag in voor hun cliënten:

4.1. de heer X, geboren te […] op xx.xx.1969, rijksregisternummer […], en zijn echtgenote;

4.2. mevrouw Y, geboren te […] op xx.xx.1971, rijksregisternummer […],

Samenwonend te […].

De heer X en mevrouw Y zijn gehuwd onder het stelsel van zuivere scheiding van goederen ingevolge huwelijkscontract verleden voor notaris […] te […] op xx.xx.1994. Een kopie van dit huwelijkscontract wordt in bijlage toegevoegd (bijlage 1 bij de aanvraag). De echtgenoten X- Y hebben hun huwelijkscontract nadien nooit gewijzigd.

5. De betrokken partijen zijn de kinderen geboren uit het huwelijk van de heer X en mevrouw Y:

5.1. De heer A, geboren te […] op xx.xx.1997, rijksregisternummer […], ongehuwd en niet wettelijk samenwonend, wonende te […], zoon van de schenkers;

5.2. De heer B, geboren te […] op xx.xx.1998, rijksregisternummer […], ongehuwd en niet wettelijk samenwonend, wonende te […], zoon van de schenkers;

5.3. Mevrouw C, geboren te […] op xx.xx.2000, rijksregisternummer […], ongehuwd en niet wettelijk samenwonend, wonende te […], dochter van de schenkers.

Deze kinderen hebben allemaal de Belgische nationaliteit.

6. De betrokken familiale vennootschap:

In 1969 begonnen […] en […] een handel in […]. Hun bedrijf staat vandaag gekend als […], een wereldwijde speler in (de verdeling van onderdelen voor) […].

Op xx.xx.1993 hadden […] en […] de vennootschap […] opgericht, teneinde als holdingvennootschap van de […] groep te fungeren. […] en […] participeerden elk voor 50% in deze holdingvennootschap. Later in de jaren '90 schonk […] zijn 50% participatie aan zijn drie zonen, waaronder de heer X en aanvrager van deze voorafgaande beslissing. De heer X kocht uiteindelijk zijn twee broers uit, waarna hij voor 50% participeerde in […].

Op xx.xx.2001 werd vervolgens door […] de vennootschap D opgericht bij akte verleden voor notaris […] te […] op xx.xx.2001, bekendgemaakt In de Bijlagen tot het Belgisch staatsblad van xx.xx.2001 onder nummer […]. Vennootschap D is gekend onder ondernemingsnummer […] en ze heeft haar zetel te […]. De statuten van vennootschap D werden meermaals gewijzigd en voor het laatst op xx.xx.2021. De gecoördineerde statuten worden in bijlage toegevoegd (bijlage 2 bij de aanvraag).

Na een aantal herstructureringen, die verder niet relevant zijn voor deze aanvraag, werd vennootschap D voor 50% aandeelhouder van de […] groep. De aandelen van vennootschap D kwamen bij de heer X en zijn echtgenote mevrouw Y terecht.

In 2021 besloten de families […] en X om het bedrijf op te splitsen in […] (verdeler van onderdelen van […]) en […] (verhuur en verkoop van machines). Bij deze opsplitsing werd de familie X via hun holding voor 100% eigenaar van […] en […] kwam voor 60% terecht bij de familie […]. De 40% resterende aandelen van […] werden door de heer X verkocht aan […]. Op heden participeert de heer X via de groep voor de (heel) lange termijn rechtstreeks en onrechtstreeks in andere (familie)bedrijven.

II. B. Beschrijving van de reeds gedane verrichting(en)

7. Beschrijving van de voorgenomen verrichtingen

7.1. Beschrijving van de huidige situatie

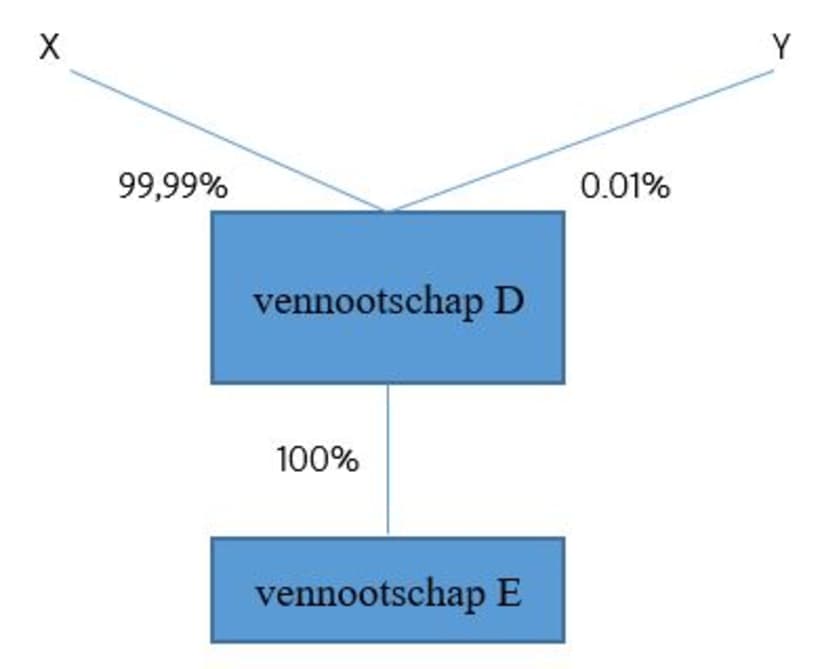

vennootschap D heeft in totaal 95.297 aandelen uitgegeven. De aandeelhouders zijn de heer X (95.292 aandelen)en mevrouw Y (5 aandelen).

De heer X houdt thans 95.291 aandelen in vennootschap D aan via een dubbele (fiscaal transparante) structuur. De heer X heeft op xx.xx.2009 initieel 95.292 aandelen van vennootschap D ter certificering overgedragen aan STAK […], waarvoor hij 95.292 certificaten A In ruil kreeg. Vervolgens heeft de heer X diezelfde dag de 95.292 certificaten A ingebracht in maatschap […]. In het kader van de omzetting van de rechtsvorm van vennootschap D naar een gewone commanditaire vennootschap werd er in 2015 één certificaat A omgewisseld, waardoor de heer X één aandeel van vennootschap D privé (terug)kreeg.

STAK […] heeft als adres […]. Maatschap […] heeft als ondernemingsnummer […] en is statutair gevestigd te […].

Mevrouw Y houdt haar vijf aandelen op dit moment privé aan en niet via fiscaal transparante structuren.

Volgens de Omzendbrief van de Vlaamse Belastingdienst 2015/2 van 15 december 2015(PDF bestand opent in nieuw venster) betreffende de interpretatie van de regelgeving met betrekking tot de overdracht van familiale ondernemingen en vennootschappen (hierna "Omzendbrief 2015/2" genoemd) mag inzake de overdracht van familiale vennootschappen abstractie gemaakt worden van de fiscaal transparante structuren. Ook zullen de fiscaal transparante structuren op het moment van de schenking opgeheven zijn. Om die redenen zal in wat volgt enkel melding worden gemaakt van de natuurlijke personen als aandeelhouders van vennootschap D.

De aandeelhoudersstructuur van vennootschap D kan als volgt worden samengevat:

Tabel 1. Aandeelhouders vennootschap D | |||

Aandeelhouder | Hoedanigheid | Aantal aandelen/stemmen | Aantal stemmen (%) |

X | Schenker | 95.292 | 99,99% |

Y | Schenker | 5 | 0.01% |

| Totaal | 95.297 | 100% |

Schematisch ziet er structuur er op dit moment als volgt uit:

7.2. Beschrijving van de doelstellingen

De heer X en mevrouw Y zijn al geruime tijd bezig met de overgang van de groep naar de volgende generatie, waarbij de continuïteit van de groep, het behoud van de werkgelegenheid en de harmonie van de familie centraal staan. Zij hebben twee doelstellingen:

→ Eerst willen ze vennootschap D via een schenking aan hun kinderen overdragen, met dien verstande dat mijnheer X en mevrouw Y een zekere vorm van controle over het geschonken vermogen willen behouden, gezien de omvang van het vermogen en de relatief jonge leeftijd van de kinderen (25, 23 en 21 jaar). Teneinde deze eerste doelstelling te bereiken, werd op xx.xx.2022 aan de bevoegde dienst een aanvraag voor een voorafgaand attest met betrekking tot de vrijstelling van schenkbelasting voor een familiale vennootschap aangevraagd. Dit attest werd verkregen op xx.xx.2022 en draagt referentienummer […].

→ Daarnaast willen mijnheer X en mevrouw Y een efficiënte opdeling van het familievermogen bewerkstelligen door vennootschap D vol te splitsen (met disproportionele verdeling van aandelen) in drie nieuw op te richten (holding)vennootschappen. Het is immers de bedoeling dat de aandelen van iedere op te richten (holding)vennootschap telkens aan één van de kinderen toekomen (de aandelen van Newco 1 aan kind 1, de aandelen van Newco 2 aan kind 2 en de aandelen van Newco 3 aan kind 3). Het is de wens van mijnheer X en mevrouw Y om elk van hun drie kinderen in de toekomst toe te laten een eigen investeringspolitiek door te voeren, zonder daarbij de gelijkheid tussen de kinderen te doorbreken.

De beoogde structuur (zie hierna) bevat de absolute kern van de organisatie van de familiale opvolging binnen het gezin van de heer X en mevrouw Y. De voorgenomen verrichtingen kaderen ontegensprekelijk in het geleidelijk toetreden van de volgende generatie in het beheer van een omvangrijk familiaal vermogen, waarbij er ruimte wordt gelaten om zelf een vermogen te beheren en verder uit te bouwen. Hiermee wordt ook de continuïteit van de familiale groep (bestaande uit participaties in verschillende bedrijven) verder verzekerd. De aanvragers zijn er immers van overtuigd dat familiale conflicten dankzij het uitvoeren van de voorgenomen verrichtingen tot een maximum vermeden kunnen worden, hetgeen finaal de onderliggende (Vlaamse) bedrijven ten goede zal komen.

7.3. Beschrijving van de voorgenomen verrichtingen

7.3.1. Stap 1. Schenking van de aandelen van vennootschap D met voorbehoud van vruchtgebruik

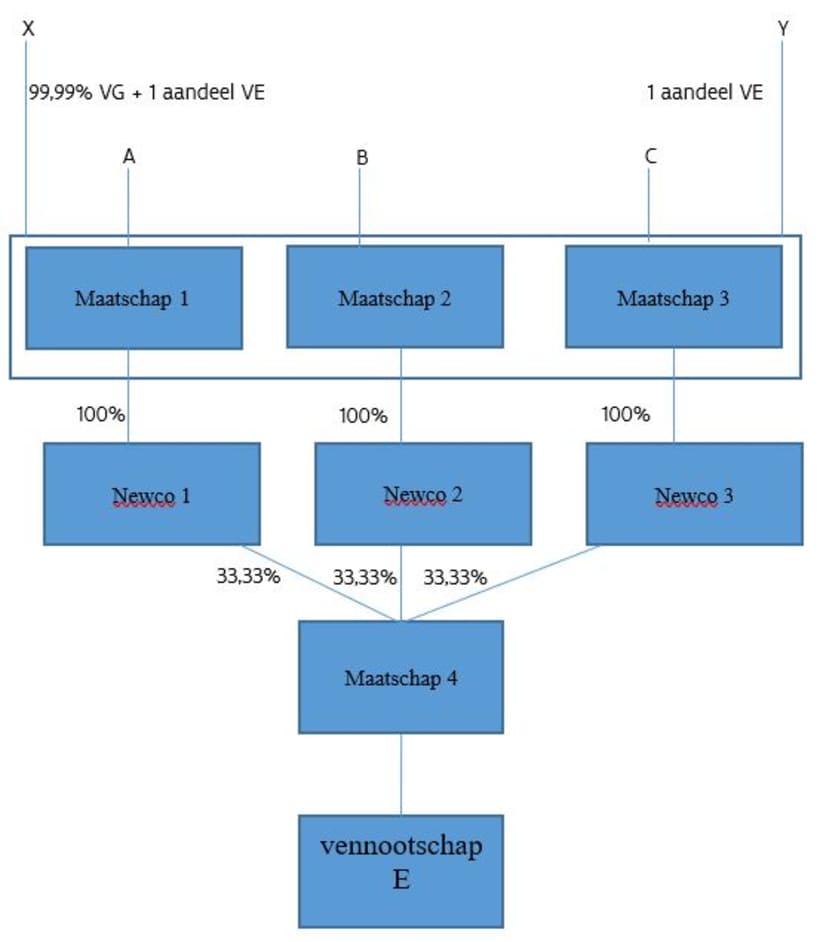

De heer X zal 95.291 aandelen van vennootschap D met voorbehoud van vruchtgebruik aan zijn drie kinderen schenken. Mevrouw Y doet hetzelfde met vier van haar aandelen. Zij behouden elk één aandeel van vennootschap D in volle eigendom.

De voorgenomen schenking zal tot volgende aandeelhoudersstructuur leiden:

Tabel 2. Aandeelhouders vennootschap D na de voorgenomen schenking | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 1 | 95.291 | - |

Y | 1 | 4 | - |

A | - | - | 31.765 |

B | - | - | 31.765 |

C | - | - | 31.765 |

TOTAAL | 2 | 95.295 | 95.295 |

7.3.2. Stap 2. De volle splitsing van vennootschap D in drie nieuw op te richten vennootschappen

vennootschap D zal vervolgens vol gesplitst worden (met disproportionele verdeling van aandelen) in drie nieuw op te richten (holding)vennootschappen. Ingevolge de splitsing, zal het eigen vermogen van vennootschap D In verhouding tot de overgedragen fiscale nettowaarde worden verdeeld over de drie nieuw op te richten (holding)vennootschappen, waarbij deze drie (holding)Vennootschappen aldus elk voor 33,33% in de participaties die vennootschap D op heden aanhoudt, zullen participeren. Alle activa en andere passivabestanddelen, met uitzondering van de personeelsleden, zullen verder eveneens in verhouding tot de overgedragen fiscale nettowaarde verdeeld worden naar de drie nieuw op te richten (holding)vennootschappen. De vooropgestelde verrichting betreft een splitsing door oprichting van nieuwe vennootschappen In de zin van artikel 2, §1, 6°/1, e), WIB92.

De drie nieuw op te richten (holding)vennootschappen worden hierna ter vereenvoudiging Newco 1, Newco 2 en Newco 3 genoemd.

Op het moment van de aanvraag stelt vennootschap D 5,8 personeelsleden (VTE) tewerk. Deze personeelsleden zullen na de splitsing: tewerkgesteld worden bij dochtervennootschap E.

Vennootschap E is gekend onder ondernemingsnummer […]. vennootschap D houdt op het moment van de aanvraag 100% van de aandelen van vennootschap E aan. Deze participatie zal ingevolge de volle splitsing van vennootschap D in drie nieuw op te richten (holding)vennootschappen elk voor 33,33% aan deze (holding)vennootschappen toekomen.

Voor zover als nodig bevestigt de aanvrager in het kader van deze volle splitsing van vennootschap D in drie nieuw op te richten (holding)vennootschappen dat door de natuurlijke personen aandeelhouders onderling in privésfeer geen opleg in geld zal betaald worden.

Daarnaast bevestigt de aanvrager dat de opdeling van het eigen vermogen zal gebeuren overeenkomstig artikel 213 WIB92. De belastingvrije reserves in het kapitaal en de negatief belaste reserves in het kapitaal zullen in verhouding tot de overgedragen fiscale nettowaarde verdeeld worden tussen de drie nieuw opgerichte (holding)vennootschappen.

Aangezien de totale ruilverhouding op heden nog niet vastligt en de aandelenparticipatie louter dient ter illustratie, wordt de aandelenparticipatie in percentages weergegeven in plaats van in aantal aandelen.

De voorgenomen volle splitsing zal tot volgende aandeelhoudersstructuur leiden:

Tabel 2. Aandeelhouders Newco 1 | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 0,01% | 99,97% | - |

Y | 0,01% | 0,01% | - |

A | - | - | 99,98% |

TOTAAL | 0,02% | 99,98% | 99,98% |

Tabel 2. Aandeelhouders Newco 2 | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 0,01% | 99,97% | - |

Y | 0,01% | 0,01% | - |

B | - | - | 99,98% |

TOTAAL | 0,02% | 99,98% | 99,98% |

Tabel 2. Aandeelhouders Newco 3 | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 0,01% | 99,97% | - |

Y | 0,01% | 0,01% | - |

C | - | - | 99,98% |

TOTAAL | 0,02% | 99,98% | 99,98% |

7.3.3. De oprichting van drie nieuwe maatschappen en de inbreng van aandelen in deze maatschappen

Elk van de drie kinderen zal vervolgens samen met zijn of haar ouders een eigen maatschap oprichten. De oprichting van deze nieuwe maatschappen kan ook voorafgaand plaatsvinden. De kinderen zullen niet participeren In elkanders maatschap.

De drie nieuw op te richten maatschappen worden hierna ter vereenvoudiging maatschap 1, maatschap 2 en maatschap 3 genoemd.

Bij de oprichting van de respectievelijke maatschap zal elk van de drie kinderen de blote eigendom van zijn of haar aandelen in Newco 1, Newco 2 en Newco 3 respectievelijk inbrengen in maatschap 1, maatschap 2 en maatschap 3. De heer X en mevrouw Y brengen telkens ieder het vruchtgebruik over de door het respectievelijke kind ingebrachte blote eigendom in, samen met de volle eigendom van hun eigen aandeel van Newco 1, Newco 2 en Newco 3.

In ruil voor deze Inbreng zullen de kinderen de blote eigendom van de overgrote meerderheid van de aandelen van de nieuw opgerichte maatschappen verwerven. De heer X en mevrouw Y zullen In ruil voor hun inbreng in vruchtgebruik, het vruchtgebruik over de aandelen van de drie maatschappen krijgen. Van één aandeel van iedere maatschap krijgen zij de volle eigendom in ruil voor hun inbreng.

De voorgenomen volle splitsing zal tot volgende aandeelhoudersstructuur leiden:

Tabel 2. Aandeelhouders maatschap 1 | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 0,01% | 99,97% | - |

Y | 0,01% | 0,01% | - |

A | - | - | 99,98% |

TOTAAL | 0,02% | 99,98% | 99,98% |

Tabel 2. Aandeelhouders maatschap 2 | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 0,01% | 99,97% | - |

Y | 0,01% | 0,01% | - |

B | - | - | 99,98% |

TOTAAL | 0,02% | 99,98% | 99,98% |

Tabel 2. Aandeelhouders maatschap 3 | |||

Aandeelhouder | Aandelen volle eigendom | Aandelen vruchtgebruik | Aandelen blote eigendom |

X | 0,01% | 99,97% | - |

Y | 0,01% | 0,01% | - |

C | - | - | 99,98% |

TOTAAL | 0,02% | 99,98% | 99,98% |

Schematisch ziet het beoogde eindresultaat er als volgt uit:

III. Motivering van de aanvraag

8. Vraag 1: De a posteriori controle in hoofde van de nieuw op te richten vennootschappen

Overeenkomstig artikel 2.8.6.0.7, §1, VCF controleert het bevoegde personeelslid na verloop van een termijn van drie jaar na de datum van de authentieke akte van schenking of de voorwaarden, gesteld voor het behoud van de vrijstelling van schenkbelasting vervuld zijn.

De aanvraag strekt ertoe bevestiging te verkrijgen dat de splitsing van vennootschap D in de drie nieuw op te richten (holding)vennootschappen tot gevolg zal hebben dat voormelde a posteriori controle van de voorwaarden van het gunstregime familiale vennootschappen zal plaatsvinden in hoofde van de drie nieuw opgerichte vennootschappen Newco 1, Newco 2 en Newco 3 en niet in hoofde van vennootschap D, die immers niet langer zal bestaan.

In de Omzendbrief nr. 2015/2 van 15/12/2015(PDF bestand opent in nieuw venster) betreffende reorganisaties binnen een periode van drie jaar na de schenking is men duidelijk:

"Ingeval van splitsing of fusie in de drie jaren na de schenking of het overlijden zal de a posteriori controle op gelijkaardige wijze gebeuren. Dit heeft derhalve tot gevolg dat indien voor een vennootschap de gunstmaatregel werd genoten en deze vennootschap nadien gesplitst wordt in

2 vennootschappen, elk van deze vennootschappen aan de voorwaarden zal dienen te blijven voldoen opdat de gunstmaatregel zou worden behouden."

Bovenstaande werd Intussen meermaals bevestigd door uw dienst. Onder andere in voorafgaande beslissingen nr. 16048 dd. 17 oktober 2016[1] en nr. 21030 dd. 25 mei 2021[2] concludeert uw dienst eveneens dat in geval van splitsing van de vennootschap die de gunstmaatregel heeft genoten in nieuwe vennootschappen, elk van deze vennootschappen aan de continuïteitsvoorwaarden zal moeten voldoen om de gunstmaatregel te kunnen behouden.[3] De voormelde voorafgaande beslissingen hadden weliswaar telkens een partiële splitsing tot voorwerp, doch het beginsel kan ook bij volle splitsing worden aangenomen.

Het bovenstaande heeft tot gevolg dat de a posteriori controle van de voorwaarden van artikel 2.8.6.0.6, §2, VCF zal gebeuren in hoofde van Newco 1, Newco 2 en Newco 3.

9. Vraag 2: Zonder onderbreking voortzetten van een economische activiteit

Overeenkomstig artikel 2.8.6.0.3, §2, VCF blijft het verlaagd tarief alleen behouden als de volgende voorwaarden cumulatief zijn vervuld:

1° […];

2° een activiteit van de familiale vennootschap wordt zonder onderbreking voortgezet gedurende drie}aar vanaf de datum van de authentieke akte van schenking en voor elk van de drie jaar wordt een jaarrekening of qeconsolideerde jaarrekening opgemaakt die in voorkomend geval wordt gepubliceerd overeenkomstig de vigerende boekhoudwetgeving van de lidstaat waar de maatschappelijke zetel gevestigd is op het ogenblik van de datum van de authentieke akte van schenking, die ook aangewend is ter verantwoording van de aangifte In de inkomstenbelasting.

3° […];

4° [...].

De aanvraag strekt ertoe bevestiging te krijgen dat de voorgenomen verrichtingen niet tot gevolg hebben dat de activiteit van de familiale vennootschap wordt onderbroken en dat aldus bij voortduur voldaan blijft aan de activiteitsvoorwaarde van artikel 2.8.6.0.3, §2, 2°, VCF. Aangezien voormelde a posteriori controle zal plaatsvinden In hoofde van Newco 1, Newco 2 en Newco 3 en niet in hoofde van vennootschap D zal de activiteitsvoorwaarde van artikel 2.8.6.0.3., §2, 2°, VCF in hoofde van de nieuw op te richten vennootschappen worden beoordeeld.

Zoals eerder gesteld, is vennootschap D thans de topholdingvennootschap boven de gekende […] groep, een vennootschapsgroep die zich wereldwijd onderscheidt in de verkoop van onderdelen voor […] en in de verhuur van […]. Er werken meer dan […] mensen voor de groep.

De huidige economische activiteit van vennootschap D bestaat hoofdzakelijk uit het voorzien van intragroepsdiensten aan de verschillende onderliggende […] groepsvennootschappen. Dit voorwerp staat uitdrukkelijk in artikel 3 van de statuten van vennootschap D, namelijk:

“[…] het verlenen van advies, management en andere diensten aan of in overeenstemming met de activiteiten die de vennootschap zelf voert. Deze diensten kunnen worden geleverd krachtens contractuele of statutaire benoemingen en in de hoedanigheid van externe raadgever of orgaan van de cliënt. [..]

De vennootschap kan in het algemeen alle commerciële, industriële, financiële, roerende en onroerende handelingen verrichten In rechtstreeks of onrechtstreeks verband met haar voorwerp of elke van aard zouden zijn de verwezenlijking ervan geheel of ten dele te vergemakkelijken."

Voor het verlenen van deze intragroepsdiensten heeft vennootschap D op xx.xx.2007 een dienstenovereenkomst gesloten met de verschillende […] vennootschappen. Deze overeenkomst vindt u in bijlage (bijlage 3 bij de aanvraag).

Concreet stelt vennootschap D reeds sinds xx.xx.2007 haar diensten ter beschikking van de […] groepsvennootschappen, teneinde de operationele en financiële verrichtingen op een efficiënte manier te organiseren. Vennootschap D beschikt over de nodige know-how en het gespecialiseerd personeel om de specifieke financiële compliance werkzaamheden op zich te nemen. Zo worden de specifieke financiële en boekhoudkundige verrichtingen door een gespecialiseerd team uitgevoerd.

De opdracht van vennootschap D zoals overeengekomen in de dienstenovereenkomst dd. xx.xx.2007 omvat mede het boekhoudkundig verwerken van aankoopfacturen, verkoopfacturen en alle financiële verrichtingen, en het voeren van verrichtingen inzake credit control.

Om de overeengekomen intragroepsdiensten uit te voeren, heeft vennootschap D verschillende personen in dienst (5,8 voltijdse equivalenten, zoals blijkt uit de toelichting bij de gepubliceerde Jaarrekening van vennootschap D over boekjaar 2020):

→ […]., administrator, sedert xx.xx.2007;

→ […]., administrator, sedert xx.xx.2007;

→ […]., credit controller, sedert xx.xx.2007;

→ […]., accountant, sedert xx.xx.2007;

→ […]., administrator, sedert xx.xx.2010;

→ […]., accountant, sedert xx.xx.2016.

De arbeidsovereenkomsten van deze personen worden in bijlage toegevoegd (bijlagen 4 t.e.m.9 bij de aanvraag).

Inzake het verrichten van dergelijke intragroepsdiensten als reële economische activiteit verwijzen we naar Omzendbrief 2015/2(PDF bestand opent in nieuw venster). Daarin wordt het volgende gesteld:

"Intragroepsdiensten die uitgevoerd worden door een holding voor haar onderliggende (dochter)vennootschappen kunnen echter wel voldoende zijn opdat er sprake zou zijn van een nijverheids- of handelsactiviteit. Dit is onder meer het geval als de holding zich Inlaat met de boekhouding of het personeelsbeheer van de dochtervennootschap(pen). […] De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen aangebracht te worden (vb. facturen, cliëntenlisting, gegevens In de KBO…)."

Zoals gesteld, zal vennootschap D vol gesplitst worden (met disproportionele verdeling van aandelen) in drie nieuw op te richten (holding)vennootschappen zodat dat de aandelen van iedere op te richten (holding)vennootschap telkens aan één van de kinderen toekomen. Dit laat toe dat elk van de drie kinderen in de toekomst bij investeringsbeslissingen eigen voorkeuren kan volgen en eigen accenten kan leggen zonder daarbij de gelijkheid tussen de kinderen te doorbreken.

Ingevolge de splitsing van vennootschap D zullen voormelde 5,8 VTE’s noodzakelijkerwijs niet meer door vennootschap D tewerkgesteld kunnen worden (deze vennootschap zal immers worden ontbonden). Niettemin zijn de betreffende werkzaamheden die thans door de VTE’s worden uitgevoerd uiteraard noodzakelijk voor de groep en dienen zij dus wel te worden voortgezet. De thans door vennootschap D uitgevoerde activiteiten zullen daarom worden verdergezet in dochtervennootschap E, dewelke eveneens de personeelsleden zal tewerkstellen. vennootschap E is gekend onder ondernemingsnummer […].

Vennootschap D participeert op het moment van de aanvraag voor 100% in vennootschap E, waardoor de drie nieuw op te richten (holding)vennootschappen na de splitsing elk voor 33,33% in vennootschap E zullen participeren.

De intragroepdiensten zoals hoger omschreven, zullen aldus zonder onderbreking worden voortgezet op het niveau van vennootschap E teneinde de operationele en financiële verrichtingen binnen de […] groep verder op een efficiënte manier te organiseren. De activiteiten van de groep worden bijgevolg ononderbroken verdergezet binnen een nieuwe juridische structuur, waardoor de splitsing zowel in economische als in juridische continuïteit gebeurt.

Gelet op de aanzienlijke rol van vennootschap E binnen de huidige groepsstructuur, is het centraliseren van de 5,8 VTE’s een logische beslissing. Het tewerkstellen van de personeelsleden binnen vennootschap E is daarnaast wenselijk gelet op het doel van overdacht naar de volgende generatie en de nieuwe structuur die hiermee gepaard gaat. Zoals hoger gesteld, staan de continuïteit van de groep en de harmonie van de familie centraal. Door de splitsing van de aandelen van iedere op te richten (holding)vennootschap telkens aan één van de kinderen te laten toekomen, bewerkstelligt men dat elk van de drie kinderen in de toekomst een eigen investeringsbeleid kan voeren. Het centraliseren van de intragroepsdiensten binnen vennootschap E vergemakkelijkt tevens de verderzetting van de activiteiten en past binnen de nieuwe vooropgestelde structuur. Eventuele familiale conflicten zullen op deze manier tot een maximum vermeden worden, hetgeen finaal de onderliggende (Vlaamse) bedrijven ten goede zal komen.

De voorgenomen verrichtingen hebben dus niet tot gevolg dat een activiteit van de familiale vennootschap (vennootschap D) wordt onderbroken gedurende drie jaar vanaf de datum van de authentieke schenkingsakte in de hypothese dat vennootschap D in drie gelijke delen wordt gesplitst en de activiteiten worden ondergebracht in vennootschap E. De voorgenomen verrichtingen kunnen dan ook niet tot gevolg hebben dat artikel 2.8.6.0.7, §1, derde lid VCF van toepassing is, waardoor er ook geen evenredige schenkbelasting verschuldigd zal zijn tegen het tarief zoals vermeld in artikel 2.8.4.1.1 VCF en zonder toepassing van de vrijstelling.

10. vraag 3: Behoud karakter "familiale vennootschap”

Vervolgens wensen de aanvragers bevestiging te krijgen dat wanneer vennootschap D op het moment van de schenking als familiale vennootschap kwalificeert omdat zij een operationele holding is, de (gesplitste)vennootschap(pen) voor de doeleinden van controle van de voorwaarden tot behoud van de voorwaarden evenzeer als familiale vennootschappen (kunnen) kwalificeren op grond van hun participatie in een actieve dochtervennootschap, in het geval de (gesplitste) vennootschap(pen) niet langer een eigen economische activiteit tot voorwerp heeft (hebben). Dit zal met name het geval zijn, indien de thans door vennootschap D uitgevoerde activiteiten en personeelsleden in hun geheel zouden worden ondergebracht in vennootschap E.

Vennootschap D wordt thans als operationele holding beschouwd op het moment van de schenking onder de gunstregeling voor het schenken van een familiale vennootschap. De drie nieuw op te richten vennootschappen die uit de splitsing zullen ontstaan zullen op het ogenblik van de controle van de voorwaarden tot behoud zelf niet meer als operationele holdings kwalificeren, doch zullen wel een participatie bezitten van minstens 30% in een rechtstreekse dochtervennootschap die aan de voorwaarden voldoet, t.w. vennootschap E.

Op het moment van schenking voldoet vennootschap D inderdaad als operationele holding aan de (reële) economische activiteitsvoorwaarde van artikel 2.8.6.0.3, §2, 2°, VCF, zoals bevestigd door voorafgaand attest met betrekking tot de vrijstelling van schenkbelasting voor een familiale vennootschap verkregen op xx.xx.2022.

Wanneer een holdingvennootschap zelf geen handelsactiviteit uitoefent, maar aandelen aanhoudt die minstens 30% van de stemrechten vertegenwoordigen van minstens één directe dochtervennootschap die wel een handelsactiviteit uitoefent en haar zetel van werkelijke leiding in de EER heeft, wordt zij immers toch als een familiale vennootschap beschouwd in de zin van het gunstregime familiale vennootschappen.

De drie nieuwe (holding)vennootschappen zouden aldus minstens 30% van de stemrechten van Ouva dienen te vertegenwoordigen. Dit zal het geval zijn. Daarnaast dient vennootschap E haar zetel van werkelijke leiding in de EER te hebben en moet zij een handelsactiviteit uitoefenen. Dit zal eveneens het geval zijn.

Het komt de aanvragers voor dat een vennootschap die op het moment van de schenking zelf als operationele holding kwalificeert, en dus als operationele holding de vrijstelling bekomt, op moment van de controle terzake de voorwaarden tot behoud, gekwalificeerd kan worden als passieve holding en dus het gunstregime kan behouden.

Vooreerst is de wettekst duidelijk. Artikel 2.8.6.0.6, §2, VCF bepaalt het volgende:

§1 […];

§2

De vrijstelling, vermeld in artikel 2.8.6.0.3, §1, eerste lid, 2°, wordt alleen behouden als de volgende voorwaarden cumulatief zijn vervuld:

1° de familiale vennootschap blijft gedurende drie jaar vanaf de datum van de authentieke akte van schenking voldoen aan de voorwaarden. vermeld in artikel 2.8.6.0.3, §2, 2°;

2° […];

3° […];

4° [_.];

Voor wat betreft deze voorwaarden, verwijst voornoemd wetsartikel uitdrukkelijk naar artikel 2.8.6.0.3, §2, 2°, VCF. Dit artikel bepaalt:

1° […];

2°

familiale vennootschap: een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent.

Als de vennootschap aan het voorgaande niet beantwoordt, maar aandelen houdt die minstens 30% van de stemrechten van één directe dochtervennootschap vertegenwoordigen die aan die voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte. wordt ze ook beschouwd als een familiale vennootschap

…

Het artikel geeft de definitie van een familiale vennootschap in de zin van het gunstregime en omvat aldus zowel een operationele holding die rechtstreeks als familiale vennootschap kwalificeert, als een passieve holding die als familiale vennootschap kwalificeert op basis van haar participatie in een (actieve) dochtervennootschap.

Een correcte lezing van de wet laat door de verwijzing naar zowel een operationele als passieve holding als 'familiale vennootschap' toe dat zowel op moment van schenking als op moment van controle van de voorwaarden tot behoud, de familiale vennootschap een actieve dan wel passieve holding kan zijn. Er wordt hierbij niet vereist dat dat de rechtsgrond (artikel 2.8.6.0.3., §2, 2°, eerste, dan wel tweede lid, VCF) voor de kwalificatie als familiale vennootschap (t.w. hetzij operatonele vennootschap, hetzij passieve holding die een kwalificerende participatie bezit in een actieve dochtervennootschap) op beide tijdstippen dezelfde moet zijn. Anders oordelen, zou ingaan tegen de wil van de wetgever.

Bovendien is het wanneer op moment van schenking een holding kwalificeert als familiale vennootschap op grond van haar participatie in een actieve dochtervennootschap, niet vereist dat de activiteit van de dochtervennootschap dezelfde blijft.[4] Dit is overigens evenmin het geval voor elke andere familiale vennootschap die onder het gunstregime wordt geschonken.

Er is zelfs evenmin vereist dat de holding op moment van controle van de voorwaarden tot behoud kwalificeert als familiale vennootschap op grond van een participatie in dezelfde dochtervennootschap. Dit wordt uitdrukkelijk in de Omzendbrief 2015/2(PDF bestand opent in nieuw venster) gesteld[5]:

"Om te blijven genieten van de gunstmaatregel, dient de vennootschap een familiale vennootschap te blijven. Dit betekent dat een holding die enkel als een familiale vennootschap kon gekwalificeerd worden daar zij minstens 30% van de aandelen vaneen directe dochter met een nijverheids-, handels-, ambachts-, of landbouwbedrijf of een vrij beroep, met zetel van

werkelijke leiding binnen de EER aanhoudt, ook gedurende 3jaar na de datum van de authentieke schenkingsakte 30% van de aandelen dient aan te houden In minstens 1 dochtervennootschap die aan voormelde voorwaarden voldoet. Er wordt derhalve niet vereist dat de betreffende holding minstens 30% van de aandelen van dezelfde dochter blijft aanhouden gedurende deze periode.”

Ook in dergelijke, wezenlijk gewijzigde situaties is het aldus toegelaten dat de activiteit op grond waarvan men onder het gunstregime ressorteert verandert of op een ander niveau wordt uitgeoefend. Het lijkt aanvragers dan ook moeilijk voor te houden dat een wijziging van een operationele holding naar een passieve holding die kwalificeert als familiale vennootschap op grond van haar participatie in een actieve dochtervennootschap het gunstregime zou verliezen. Een dergelijke situatie uitsluiten van het gunstregime zou bovendien ingaan tegen de ratio legis ervan, nl.de continuïteit van zoveel mogelijk Vlaamse bedrijven en bedrijfsleiders stimuleren om zich actief in te laten met hun opvolging.

Ten slotte bevestigt voormelde passage uit de Omzendbrief de wettekst van artikel 2.8.6.0.6., §2, VCF:

"Om te blijven genieten van de gunstmaatregel, dient de vennootschap een familiale vennootschap te blijven" …

Een familiale vennootschap dient een familiale vennootschap te blijven. Zoals hoger gesteld omvat dit zowel een operationele holding als een passieve holding die kwalificeert als een familiale vennootschap doordat zij minstens 30% van de aandelen van een directe dochter met een nijverheids-, handels-, ambachts-, of landbouwbedrijf of een vrij beroep, met zetel van werkelijke leiding binnen de EER aanhoudt.

In de aanname dat alle voorwaarden zijn voldaan bij controle van de voorwaarde tot behoud en op niveau van Newco 1, Newco 2 en Newco 3 geen (andere) eigen economische activiteit bestaat zouden vennootschap D en de drie nieuw op te richten (holding)vennootschappen een familiale vennootschap in de zin van artikel 2.8.6.0.3, §2, 2°, VCF blijven. Er kan worden herhaald dat er geen wettelijke vereiste wordt gesteld dat de rechtsgrond voor kwalificatie als familiale vennootschap op beide tijdstippen dezelfde moet zijn.

11. Vraag 4: Behoud van kapitaal

De aanvragers willen ten slotte de bevestiging krijgen dat de omdeling/verdeling van het eigen vermogen van vennootschap D over drie nieuw op te richten vennootschappen ingevolge de splitsing niet tot gevolg heeft dat het kapitaal van vennootschap D wordt verminderd door uitkering of terugbetaling In de zin van artikel2.8.6.0.6, §2, 3°, a), VCF. De splitsing van vennootschap D heeft dus niet tot gevolg dat artikel 2.8.6.0.7, §1, derde lid, VCF van toepassing Is zodat er geen evenredige schenkbelasting verschuldigd zal zijn tegen het tarief, vermeld in artikel 2.8.4.1.1 VCF, zonder toepassing van de vrijstelling.

Overeenkomstig artikel 2.8.6.0.3, §2, VCF blijft het verlaagd tarief alleen behouden als de volgende voorwaarden cumulatief zijn vervuld:

1° […];

2° […];

3° naargelang het geval:

a) wanneer de familiale vennootschap een naamloze vennootschap, een Europese vennootschap of een Europese coöperatieve vennootschap is, dan wel een vennootschap met een andere rechtsvorm waarvoor het Belgische of buitenlandse recht dat haar beheerst. voorziet in een vergelijkbaar begrip: het kapitaal daalt niet door uitkeringen of terugbetalingen gedurende drie jaar vanaf de datum van de authentieke akte van schenking;

b) wanneer de familiale vennootschap een vennootschapsvorm heeft waarvoor het Belgische of buitenlandse recht dat de vennootschap beheerst, niet voorziet in het begrip kapitaal of een vergelijkbaar begrip: het eigen vermogen daalt niet gedurende drie jaar vanaf de datum van de authentieke akte van schenking door uitkeringen of terugbetalingen tot onder het bedrag van de tot op de datum van de authentieke akte van schenking verrichte inbrengen, zoals dat blijkt uit de jaarrekening;

4° […].

Voor de kapitaalsvennootschappen, zoals vennootschap D, mag het kapitaal gedurende drie jaar vanaf de datum van de authentieke akte van schenking dus niet dalen door uitkeringen of terugbetalingen (artikel

2.8.6.0.6, §2, 3°, VCF). Bij niet-vervulling van deze voorwaarde tot kapitaalbehoud is volgens artikel 2.8.6.0.7, §1, derde lid, VCF de schenkbelasting evenredig verschuldigd tegen het tarief vermeld in artikel2.8.4.1.1 VCF en zonder toepassing van de vrijstelling.

Opnieuw kan verwezen worden naar Omzendbrief 2015/2. Daarin wordt het volgende gesteld:

"Ingeval van splitsing of fusie in de drie jaren na de schenking of het overlijden zal de aposteriori controle op gelijkaardige wijze gebeuren. Dit heeft derhalve tot gevolg dat indien voor een vennootschap de gunstmaatregel werd genoten en deze vennootschap nadien gesplitst wordt in

2 vennootschappen, elk van deze vennootschappen aan de voorwaarden zal dienen te blijven voldoen opdat de gunstmaatregel zou worden behouden."

Dit betekent dat de voorwaarde tot kapitaalbehoud Ingevolge de splitsing van vennootschap D beoordeeld zal worden in hoofde van Newco 1, Newco 2 en Newco 3.

Zoals herhaaldelijk gesteld, zal vennootschap D vol gesplitst worden (met disproportionele verdeling van aandelen) In drie nieuw op te richten (holding)vennootschappen. Ingevolge de splitsing zal het eigen vermogen van vennootschap D in verhouding tot de overgedragen fiscale nettowaarde worden verdeeld over de drie nieuw op te richten (holding)vennootschappen, waarbij deze drie (holding)vennootschappen aldus elk voor 33,33% in de participaties die vennootschap D op heden aanhoudt, zullen participeren. Alle activa en andere passivabestanddelen zullen verder eveneens in verhouding tot de overgedragen fiscale nettowaarde verdeeld worden naar de drie nieuw op te richten (holding)vennootschappen.

De volle splitsing brengt onvermijdelijk met zich mee dat de nieuw op te richten vennootschappen een lager kapitaal hebben t.a.v. van de gesplitste vennootschap D. De verdeling van het eigen vermogen over de drie nieuw op te richten (holding)vennootschappen is evenwel geen vermindering van het kapitaal door uitkeringen of terugbetalingen, zoals vereist door artikel 2.8.6.0.6, §2, 3°, VCF.

De vermindering van het kapitaal in het kader van een volle splitsing kan niet worden gelijkgesteld met een kapitaalvermindering door terugbetaling of uitkering. Het kapitaal ingevolge de volle splitsing wordt immers in zijn totaliteit verdeeld tussen de drie nieuw op te richten vennootschappen Newco 1, 2 en 3). Het is met andere woorden volledig terug te vinden bij de drie nieuw op te richten vennootschappen.

Ook boekhoudkundig wordt het eigen vermogen ingevolge de splitsing in gehele continuïteit verdeeld tussen de nieuw op te richten vennootschappen en is er aldus geen sprake van een uitkering of terugbetaling aan de aandeelhouders. Het is enkel een dergelijke terugbetaling of uitkering (i.e. een

terugbetaling of uitkering die het privévermogen van de aandeelhouders ten goede komt) die geviseerd wordt door artikel 2.8.6.0.6, §2, 3°, VCF.

Verder kan worden opgemerkt dat de Omzendbrief 2015/02 geen afzonderlijke toelichting of regeling voorziet voor de voorwaarde van kapitaalvermindering in het kader van reorganisaties. Uit de ratio legis van het gunstregime[6] - nl. continuïteit van de Vlaamse bedrijven en de stimulering van bedrijfsleiders om zich actief in te laten met hun opvolging - kan men evenwel afleiden dat reorganisaties in principe het vervullen van de voorwaarden voor het behoud van het gunstregime niet in het gedrang (mogen) brengen. Hier anders over oordelen zou immers tot gevolg hebben dat met name elke splitsing of fusie aanleiding zou geven tot een kapitaalvermindering en dus tot verlies van het gunstregime.

Dit wordt minstens impliciet bevestigd in de Omzendbrief 2015/02(PDF bestand opent in nieuw venster), wanneer men stelt dat “indien voor een vennootschap de gunstmaatregel werd genoten en deze vennootschap nadien gesplitst wordt in 2 vennootschappen, elk van deze vennootschappen aan de voorwaarden zal dienen te blijven voldoen opdat de gunstmaatregel zou worden behouden”. Er is bijgevolg voorzien dat splitsingen, die hoe dan ook leiden tot een "kapitaalvermindering", toch het eerder genoten gunstregime kunnen behouden. Men wil deze gevallen aldus niet uitsluiten.

De voorgenomen verrichtingen kunnen dus niet tot gevolg hebben dat artikel 2.8.6.0.7, §1, derde lid, VCF van toepassing is, zodat er geen evenredige schenkbelasting verschuldigd zal zijn tegen het tarief zoals vermeld in artikel 2.8.4.1.1 VCF en zonder toepassing van de vrijstelling.

Concreet zullende neergelegde jaarrekeningen van Newco 1, Newco 2 en Newco 3 vergeleken worden met de splitsingsbalans teneinde de voorwaarde tot kapitaalbehoud of behoud van het eigen vermogen te beoordelen (naar gelang de rechtsvorm van de nieuw op te richten vennootschappen).

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

12. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad.

13. De Vlaamse Belastingdienst doet bijgevolg geen uitspraak over de rechtsgeldigheid van overeenkomsten op burgerlijk vlak.

14. Artikel 3.22.0.0.1, §2, eerste lid, 3°, VCF stelt duidelijk dat de aanvraag de verwijzing moet bevatten naar de wettelijke of reglementaire bepalingen waarop de beslissing moet slaan.

De voorafgaande beslissing heeft bijgevolg enkel betrekking op die specifieke artikelen waarnaar in de aanvraag uitdrukkelijk verwezen wordt.

15. Om te blijven genieten van de gunstmaatregel van art. 2.8.6.0.3, §2, VCF moet in casu gedurende drie jaar na de schenking cumulatief aan volgende voorwaarden worden voldaan:

1° de familiale vennootschap blijft gedurende drie jaar vanaf de datum van de authentieke akte van schenking voldoen aan de voorwaarden, vermeld in artikel 2.8.6.0.3, § 2, 2°, VCF;

2° een activiteit van de familiale vennootschap wordt zonder onderbreking voortgezet gedurende drie jaar vanaf de datum van de authentieke akte van schenking en voor elk van de drie jaar wordt een jaarrekening of geconsolideerde jaarrekening opgemaakt die in voorkomend geval wordt gepubliceerd overeenkomstig de vigerende boekhoudwetgeving van de lidstaat waar de maatschappelijke zetel gevestigd is op het ogenblik van de datum van de authentieke akte van schenking, die ook aangewend is ter verantwoording van de aangifte in de inkomstenbelasting.

Ondernemingen of vennootschappen waarvan de maatschappelijke zetel buiten het Vlaamse Gewest maar binnen België ligt, moeten een jaarrekening of geconsolideerde jaarrekening opmaken en in voorkomend geval publiceren overeenkomstig de vigerende boekhoudwetgeving in België op de datum van de authentieke akte van schenking;

3° naargelang het geval:

a) wanneer de familiale vennootschap een naamloze vennootschap, een Europese vennootschap of een Europese coöperatieve vennootschap is, dan wel een vennootschap met een andere rechtsvorm waarvoor het Belgische of buitenlandse recht dat haar beheerst, voorziet in een vergelijkbaar begrip: het kapitaal daalt niet door uitkeringen of terugbetalingen gedurende drie jaar vanaf de datum van de authentieke akte van schenking;

b) wanneer de familiale vennootschap een vennootschapsvorm heeft waarvoor het Belgische of buitenlandse recht dat de vennootschap beheerst, niet voorziet in het begrip kapitaal of een vergelijkbaar begrip: het eigen vermogen daalt niet gedurende drie jaar vanaf de datum van de authentieke akte van schenking door uitkeringen of terugbetalingen tot onder het bedrag van de tot op de datum van de authentieke akte van schenking verrichte inbrengen, zoals dat blijkt uit de jaarrekening;

4° de zetel van de werkelijke leiding van de vennootschap wordt niet overgebracht naar een staat die geen lid is van de Europese Economische Ruimte gedurende drie jaar vanaf de datum van de authentieke akte van schenking.

15.1. de familiale vennootschap blijft gedurende drie jaar vanaf de datum van de authentieke akte van schenking voldoen aan de voorwaarden, vermeld in artikel 2.8.6.0.3, §2, 2°, VCF.

Om te blijven genieten van de gunstmaatregel, dient de vennootschap een familiale vennootschap te blijven. Ook de reële economische activiteit moet behouden blijven.

Uit de gegevens vermeld in de aanvraag blijkt dat aan artikel 2.8.6.0.3, §2, 2°, VCF ook na de splitsing voldaan kan zijn. Dit zal worden gecontroleerd na afloop van de periode van drie jaar na de datum van de authentieke akte van schenking.

De splitsing geschiedt in principe met boekhoudkundige en fiscale continuïteit, en bijgevolg belastingvrij. De eventuele latente meerwaarden op het afgesplitste vermogen worden immers (in tegenstelling tot bij een koop-verkoop of dividenduitkering in natura) niet verwezenlijkt of vastgesteld, maar overgedragen aan de verkrijgende vennootschappen; hetzelfde geldt voor afgesplitste vrijgestelde reserves.

Dat de drie Newco ’s (rechtsopvolgers van vennootschap D) geen economische activiteit meer hebben is op zich geen beletsel voor de vrijstelling. Als passieve holdings kunnen ze kwalificeren als een familiale vennootschap wanneer zij minstens 30 % van de aandelen van een directe dochter met een nijverheids-, handels-, ambachts-, of landbouwbedrijf of een vrij beroep, met zetel van werkelijke leiding binnen de EER aanhouden.

De parameters zullen gecontroleerd worden bij de Newco’s en dit op geconsolideerde basis.

Wanneer gewerkt wordt via een maatschap, kunnen de aandelen in een familiale vennootschap tevens in aanmerking blijven komen voor de vrijstelling. Een maatschap heeft geen rechtspersoonlijkheid en heeft geen afgescheiden vermogen, zodat de deelgenoten van de maatschap samen onverdeelde eigenaars blijven van de goederen van de maatschap. Daarom wordt de maatschap als fiscaal transparant beschouwd, zodat rechtstreeks wordt gekeken naar de participaties die door de natuurlijke personen achter de maatschap worden aangehouden.

15.2. Behoud van de activiteit en neerlegging van de jaarrekening

Familiale vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen moeten een activiteit gedurende drie jaar behouden. Onder “activiteit” dient een nijverheids-, handels-, ambachts- of landbouwactiviteit of een vrij beroep begrepen te worden. Er is vereist dat een activiteit ononderbroken wordt verder gezet.

Daarnaast dienen vennootschappen gedurende de drie jaren die volgen op de authentieke akte van schenking een (geconsolideerde) jaarrekening op te maken en desgevallend te publiceren overeenkomstig de vigerende boekhoudwetgeving van de lidstaat waar de zetel van de vennootschap is gelegen. Indien de vennootschap in België is gelegen, dient dit te gebeuren overeenkomstig de vigerende boekhoudwetgeving in België. Indien een vennootschap haar zetel verplaatst naar een andere lidstaat, dient zij een jaarrekening op te maken en te publiceren overeenkomstig de boekhoudwetgeving van de lidstaat naar waar zij haar maatschappelijke zetel verplaatst.

Door de splitsing van vennootschap D in drie Newco’s en verderzetting van de activiteit door vennootschap E kan de activiteit ononderbroken worden verdergezet.

15.3. Behoud van het Eigen Vermogen

Het Eigen Vermogen in de familiale vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen dient behouden te blijven.

Indien het Eigen Vermogen daalt door uitkeringen of terugbetalingen, heeft dit niet het volledige verval van het verlaagd tarief tot gevolg. In dit geval zal voor het bedrag van het Eigen Vermogen dat wordt uitgekeerd of terugbetaald het normaal tarief inzake de schenkbelasting van toepassing zijn.

Aangezien er wordt gecontroleerd bij de Newco’s en dit op geconsolideerde basis zorgt de splitsing van vennootschap D er op zich niet voor dat aan de vereiste m.b.t. het behoud van het eigen vermogen niet voldaan kan zijn.

15.4. Behoud van de zetel van werkelijke leiding binnen de EER

De vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen moeten hun zetel van werkelijke leiding binnen de EER behouden gedurende een termijn van 3 jaar vanaf de datum van de authentieke akte van schenking.

16. In geval van splitsing in de drie jaren volgend op de authentieke akte van schenking zal uit de a posteriori controle (na drie jaar), moet blijken dat de afgesplitste vennootschap(pen) aan de voorwaarden zijn blijven voldoen opdat de gunstmaatregel behouden kan worden. Dit gebeurt aan de hand van de stukken van de betrokken vennootschappen.

Indien de drie NEWCO’s niet voldoen aan de voorwaarden van artikel 2.8.6.0.6, §2, VCF zal het gunsttarief niet kunnen worden behouden.

17. Zoals de aanvragers zelf ook erkennen, kan het besluitvormingsorgaan zich niet uitspreken of bij deze controle voldaan zal zijn aan de voorwaarden tot behoud. Dit betreft een bewijskwestie waarvoor het besluitvormingsorgaan niet bevoegd is.

Deze beslissing heeft alleen betrekking op de schenkbelasting en doet geen uitspraak over andere belastingen.

Voetnoten

[1] Voorafgaande beslissing nr. 16028, 17 oktober 2016.

[2] Voorafgaande beslissing nr. 21030, 25 mei 2021.

[3] DE KEUKELAERE.O., BEEKEN, E., De koerswijziging van VLABEL inzake de partiële splitsingen het gunstregime voor familiale vennootschappen, Registratierechten 2022, afl. 1; MINGALEYEV. E., SOUFFRIAUX, P., Opgelet met herstructureringen in de drie jaar na overdracht van een familiale vennootschap, Fiscale Actualiteit nr. 2017/19, pag. 3-7.

[4] STYNEN,F.,Het gunstregime voor famlllale vennootschappenIn het Vlaams Gewest: Een praktijkgerichte analyse, BN 2021, afl.4, 192

[5] Omz. VLABEL, nr.2015/2, 15 december 2015 ,nr. 6.2.1, BOSSUYT, D., Tien jaar familiale ondernemingen en vennootschappen in het Vlaams Gewest, AFT 2022, afl.1-2, 30.

[6] Decr.VI. 23 december 2011 houdende bepalingen tot begeleiding van de begroting 2012, BS 30 december 2011, 24.