VB 20074 - Verkrijging van onroerende goederen door een vennoot van zijn vennootschap

- Nummer

- 20074

- Datum beslissing

- 18 januari 2021

- Publicatiedatum

- 12 februari 2021

Heffing

- Verkooprecht

Wettelijke basis

- art. 2.9.1.0.4. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat:

1.1. de voorgenomen vereffening en toebedeling van activa beantwoordt aan de voorwaarden van artikel 2.9.1.0.4., lid 2, 1° en 2° VCF en dat het algemeen vast recht verschuldigd is en niet het verkooprecht; en

1.2. het geheel van de verrichtingen, alsook elk van de transacties afzonderlijk, niet ressorteert onder het toepassingsgebied van de antimisbruikbepaling in de registratiebelasting zoals bepaald in artikel 3.17.0.0.2 VCF.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door mevrouw […], namens:

Mevrouw X, geboren te […] op xx.xx.1980, N.N. […], gehuwd met de heer Y, wonende te […].

Mevrouw X is zaakvoerster van de vennootschap A met ondernemingsnummer […], te […].

Vennootschap A is een besloten Vennootschap met Beperkte Aansprakelijkheid, onderworpen aan het Belgisch recht en aan het algemeen regime inzake de vennootschapsbelasting. Haar maatschappelijke zetel is gevestigd op de […].

3. De betrokken partijen zijn:

3.1. Z, geboren te […] op xx.xx.1939, N.N. […], wonende te […];

3.2. Y, geboren te […] op xx.xx.1976, N.N. […], gehuwd met X, wonende te […].

4. Het betrokken onroerend goed betreft:

Een woning gelegen te […]

Kadastrale gegevens: […], 2de afdeling, […]

Kadastrale opp.: […] ca

K.I.: […],- Euro

Bouwjaar: 2011

Het onroerend goed behoort in volle eigendom (grond en gebouw) toe aan vennootschap A , […].

II. B. Beschrijving van de voorgenomen verrichting(en)

5. Vroegere en huidige situatie:

5.1. vennootschap A – 2008-2017

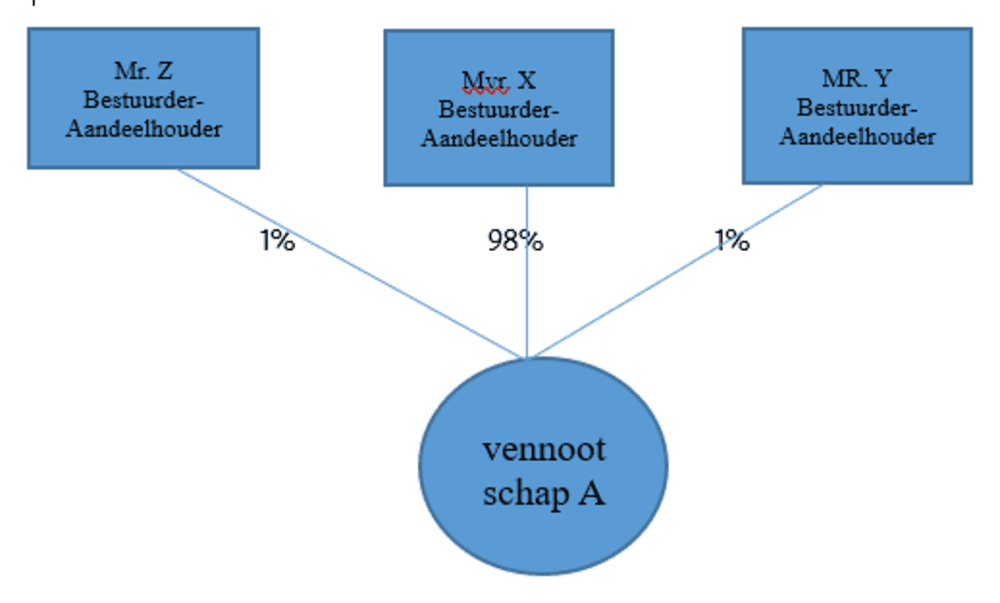

In 2008 werd de vennootschap vennootschap A opgericht door de heer Z, mevrouw X en de heer Y, alle drie fungerend als aandeelhouder en bestuurder (de heer Z was tevens gedelegeerd bestuurder).

De drie bestuurders-aandeelhouders zorgden ieder voor een eigen bron van inkomsten binnen de vennootschap en hadden ieder hun eigen bestuurdersverantwoordelijkheid:

- De heer Z: consultant;

- Mevrouw X: schrijver & copywriter;

- De heer Y: radiopresentator en het inspreken van reclamespots.

Gezien het uiteenlopend karakter van de bovenvermelde beroepsactiviteiten, was er een behoefte aan verschillende ruimtes om ieders job naar behoren te kunnen uitoefenen. Als gevolg hiervan, werd besloten om de volledige benedenverdieping van de gezinswoning (i.e. gebouw dat werd opgebouwd door de vennootschap) in te schrijven als kantoorruimte in de vennootschap (m.n. de twee burelen, i.e. één voor de heer Y ingericht als opnamestudio en één voor de heer Z en mevrouw X).

5.2. vennootschap A – 2017-2020

In 2017 besloot, overeenkomstig artikel 778 van het Wetboek van Vennootschappen, het bestuursorgaan tijdens de buitengewone algemene vergadering, over de omzetting van de vennootschap in een besloten vennootschap met beperkte aansprakelijkheid, en dit geheel op fiscaal neutrale wijze.

Overeenkomstig artikel 777 van het wetboek van Vennootschappen werd […], met maatschappelijke zetel te […], vertegenwoordigd door de heer […], bedrijfsrevisor, aangesteld om het verslag over de staat van activa en passiva op te stellen per xx.xx.2017.

Deze omzetting werd gestaafd aan de hand van verschillende – niet fiscale – motieven:

- In het kader van eventuele familiale opvolging is een personenvennootschap met een meer besloten karakter meer aangewezen;

- Het is niet de bedoeling mogelijks derde partijen en/of kapitaal aan te trekken en bijgevolg is er ook geen nood meer aan de open structuur van een naamloze vennootschap;

- In 2017 werd besloten dat de heer Z zich terug zou trekken uit de NV, gegeven zijn leeftijd (geboortejaar 1939). Hierbij adviseerde de notaris om de heer Z te schrappen als (gedelegeerd) bestuurder; en

- Ook de activiteiten van de heer Y werden reeds een aantal jaren gestaakt en genereerden m.a.w. geen inkomsten meer.

Op basis van de stopzetting van deze activiteiten, samen met het voorstel van het schrappen van de heer Z als bestuurder (waarbij tevens niet meer werd voldaan aan de voorwaarde/verplichting van het hebben van drie bestuurders binnen een NV), werd besloten om de structuur van de vennootschap te vereenvoudigen door de NV om te vormen naar een bvba om een correct beeld weer te geven van de reële situatie. Er werd op hetzelfde ogenblik een kapitaalvermindering doorgevoerd om de verminderde activiteiten en inkomsten te weerspiegelen. Uit de balans bleek namelijk dat de voorbije jaren het gestorte kapitaal de behoefte aan bedrijfskapitaal ruim overtrof met de huidige activiteiten.

Een tweede reden voor de omzetting van de NV naar een bvba was een verregaande vereenvoudiging van de boekhouding, gelet op de beperkte activiteiten binnen de vennootschap in vergelijking met het moment van oprichting van de vennootschap A in 2007.

Een kanttekening dient gemaakt te worden met betrekking tot de overdracht van het laatste aandeel. De heer Y bezit slechts 1 aandeel. Gezien mevrouw X de meerderheid bezat en er een goede verstandhouding heerste tussen de aandeelhouders, werd er niet eerder overgegaan tot de overdracht van dit aandeel naar mevrouw X. Deze overdracht had evenwel op het moment van de omzetting van de NV naar de bvba kunnen gebeuren, waarbij er een eenmansbvba zou zijn opgericht, maar werd louter omwille van niet-fiscale doeleinden (m.n. de goede verstandhouding tussen de aandeelhouders) niet eerder uitgevoerd.

6. Beoogde transactie

vennootschap A onderging, zoals hiervoor omschreven, ondertussen drie jaar geleden een vennootschapsvormwijziging met als doel de structuur te vereenvoudigen.

Intussen zijn de beroepsactiviteiten van mevrouw X verder afgenomen over de afgelopen drie jaren, waarbij wij van oordeel zijn dat het opportuun is om de vennootschap A verder te vereenvoudigen en over te gaan tot de omzetting naar een eenmanszaak. De vennootschapsvorm, met de daarmee gepaard gaande boekhoudkundige en andere verplichtingen, zijn namelijk niet in verhouding tot de inkomsten die mevrouw X behaalt.

Om bovenstaande vereenvoudiging te kunnen uitvoeren, zou vennootschap A geliquideerd dienen te worden, waarbij het onroerend goed toebedeeld zou worden aan de aandeelhouders door middel van een uitbreng van het onroerend goed uit de vennootschap en dit volgens het aandeelhouderschap. Hierdoor zal het vast recht verschuldigd zijn te belopen van 50 EUR.

7. Met het bericht van xx.xx.2021 werd bovenstaande informatie aangevuld als volgt:

“1. De vennootschap heeft de grond aangekocht in 2008 voor […] € (wij verwijzen graag naar de aankoopakte in bijlage 4). De effectieve bouw van het onroerend goed is gestart in 2009.

2. De vennootschap zou vereenvoudigd worden naar aanleiding van de verminderde activiteiten en bijgevolg de verminderde inkomsten.

Mevrouw X wenst de structuur dermate te vereenvoudigen zodat de wettelijke verplichtingen (i.e. dubbele boekhouding voeren, disproportionele wettelijke verplichtingen zoals het opstellen van een jaarrekening, aangiftes vennootschapsbelasting en dergelijke) in verhouding zijn met de activiteiten die nog worden gegenereerd. Deze activiteiten zijn namelijk geëvolueerd van drie volwaardige werkende bestuurders, naar slechts één actieve bestuurder. Met andere woorden, is de noodzaak om een vennootschap aan te houden, overbodig.

De uitgevoerde activiteit door mevrouw X zou verdergezet worden via een eenmanszaak. De mogelijke schulden ten aanzien van de aandeelhouders, zullen conform de wettelijke verplichtingen verwerkt en opgenomen worden bij de vereffening van de vennootschap.

3. De heer Y en mevrouw X zijn getrouwd met scheiding van goederen, waarbij iedere partij zijn eigen middelen heeft aangesproken voor de verkrijging van de aandelen.”.

III. Motivering van de aanvraag

8. Uitbreng onroerend goed uit vennootschap

Artikel 2.9.1.0.4 Vlaamse Codex Fiscaliteit luidt als volgt:

“Het verkooprecht wordt ook gevestigd op de verkrijging, op welke wijze ook, maar anders dan bij inbreng in een vennootschap, door een of meer vennoten van onroerende goederen die in België liggen en die voortkomen van een vennootschap onder firma, van een gewone commanditaire vennootschap, van een besloten vennootschap met beperkte aansprakelijkheid of van een landbouwvennootschap.

De verkrijging zal evenwel belast worden volgens haar gemeenrechtelijke aard als het gaat om:

1°onroerende goederen die in de vennootschap zijn ingebracht, als ze verkregen zijn door de persoon die de inbreng gedaan heeft;

2°onroerende goederen die door de vennootschap met betaling van het verkooprecht verkregen zijn, als het vaststaat dat de vennoot die eigenaar van die onroerende goederen wordt, deel uitmaakte van de vennootschap toen [laatstgenoemde] de goederen verkreeg.

In geval van verkrijging van maatschappelijke onroerende goederen door al de vennoten ten gevolge van een reële kapitaalvermindering van de vennootschap, of ten gevolge van een vereffening van de vennootschap die beantwoordt aan de hiertoe door het Wetboek van Vennootschappen gestelde vereisten, is, naargelang van het geval, de bij toepassing van het eerste of het tweede gevestigde registratiebelasting van toepassing op de latere toebedeling van de goederen aan een of meer vennoten.”.

Er is in casu sprake van de vereffeningssituatie zoals voorzien in artikel 2.9.1.0.4, derde lid VCF.

In de situaties van dit derde lid van art. 2.9.1.0.4 VCF gebeurt de heffing van de registratiebelasting op het ogenblik waarop het onroerend goed daadwerkelijk aan één of meer vennoten wordt toebedeeld.

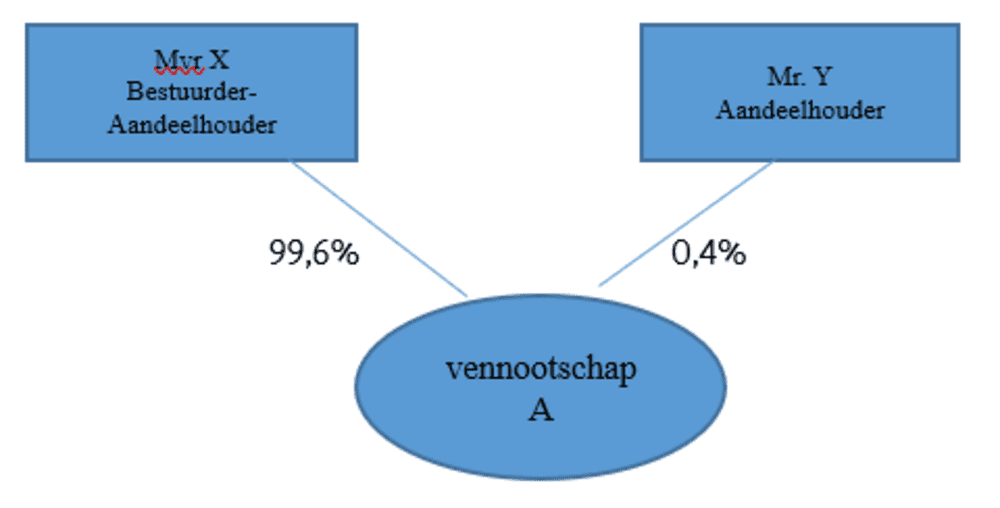

Aangezien mevrouw X en de heer Y op het ogenblik van de vereffening en toebedeling van de onroerende goederen de enige vennoten van vennootschap A zijn zal de verkrijging belast worden volgens haar gemeenrechtelijke aard gezien: mevrouw X en de heer Y kwalificeren met betrekking tot het onroerend goed vermeld onder punt 4. voor de uitzondering van art. 2.9.1.0.4, tweede lid, 2° VCF (toebedeling van het onroerend goed aan de persoon die vennoot was op het ogenblik dat de vennootschap het onroerend goed met betaling van het verkooprecht verkreeg).

Vermits de verkrijging door de twee enige vennoten van de entiteit niet kan worden gelijkgesteld met een verkoop noch met een verdeling, is er bijgevolg geen Vlaamse registratiebelasting verschuldigd.

9. Geen toepassing antimisbruikbepaling in de registratiebelasting

Tot slot luidt artikel 3.17.0.0.2 VCF als volgt:

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt:

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.”.

De voorgenomen rechtshandeling, met name de liquidatie van vennootschap A waarbij het betrokken onroerend goed (i.e. de gezinswoning) wordt toebedeeld aan mevrouw X, en de heer Y, wordt niet gevat door de antimisbruikbepaling van artikel 3.17.0.0.2 VCF gelet op bovenvermelde gegevens (i.e. afname van de professionele activiteiten en gelet op de mogelijke familiale opvolging waardoor een personenvennootschap met een meer besloten karakter meer aangewezen is) dat de rechtshandeling is gebeurd omwille van andere dan fiscale motieven.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

10. Artikel 2.9.1.0.4 VCF stelt:

“Het verkooprecht wordt ook gevestigd op de verkrijging, op welke wijze ook, anders dan bij inbreng in een vennootschap, door een of meer vennoten van onroerende goederen die in België liggen en die voortkomen van een vennootschap onder firma, van een commanditaire vennootschap, van een besloten vennootschap of van een coöperatieve vennootschap.

De verkrijging zal evenwel belast worden volgens haar gemeenrechtelijke aard als het gaat om :

1° onroerende goederen die in de vennootschap zijn ingebracht, als ze verkregen zijn door de persoon die de inbreng gedaan heeft;

2° onroerende goederen die door de vennootschap met betaling van het verkooprecht verkregen zijn, als het vaststaat dat de vennoot die eigenaar van die onroerende goederen wordt, deel uitmaakte van de vennootschap toen laatstgenoemde de goederen verkreeg.

In geval van verkrijging van maatschappelijke onroerende goederen door al de vennoten door een gehele of gedeeltelijke vereffening conform boek 2, titel 8, hoofdstuk 1, afdeling 2, van het Wetboek van Vennootschappen en Verenigingen, is, naargelang van het geval, de registratiebelasting die met toepassing van het eerste of het tweede lid is gevestigd, van toepassing op de latere toebedeling van de goederen aan een of meer vennoten.”.

11. In de situaties van het derde lid van artikel 2.9.1.0.4 VCF gebeurt de heffing van de registratiebelasting niet op het ogenblik van de verkrijging van het onroerend goed door de vennoten maar slechts op een later tijdstip, nl. het ogenblik waarop het onroerend goed daadwerkelijk aan een of meer vennoten wordt toebedeeld.

12. De algemene toepassingsvoorwaarden voor de wachtregeling van art. 2.9.1.0.4, derde lid, VCF zijn:

- De vereffening van de vennootschap moet gebeuren overeenkomstig boek 2, titel 8, hoofdstuk 1, afdeling 2 van het Wetboek van Vennootschappen en Verenigingen.

- Het onroerend goed moet worden verkregen door alle vennoten samen ten gevolge van de vereffening van de vennootschap

- Het onroerend goed moet worden verkregen door alle vennoten naar verhouding van hun participatie in de vennootschap

- Het onroerend goed moet worden verkregen ingevolge een rechtsfeit, door de loutere afsluiting van de vereffening, zonder enige tegenprestatie, d.i. “zuiver en eenvoudig”.

13. Indien in casu het onroerend goed wordt verkregen ingevolge een rechtsfeit en er op geen enkele wijze een vergoeding van de vennoten tegenover staat zal er in eerste instantie geen Vlaamse registratiebelasting verschuldigd zijn.

14. Indien aan één van de voorwaarden vermeld in punt 12 niet is voldaan dient men terug te grijpen naar de bepalingen in artikel 2.9.1.0.4, eerste en tweede lid VCF.

15. Artikel 2.9.1.0.4, eerste lid VCF stelt als algemene regel dat het verkooprecht van toepassing is.

16. Artikel 2.9.1.0.4, tweede lid voorziet in twee uitzonderingen waarbij de uitbreng voor de heffing van de registratiebelasting wordt beoordeeld volgens haar burgerrechtelijke aard.

In casu is het tweede lid van artikel 2.9.1.0.4 VCF van toepassing aangezien de verkrijgende vennoten ook vennoot waren van de vennootschap (toen nog een NV) toen deze de grond met toepassing van het verkooprecht verkreeg.

De heffing volgens de burgerrechtelijke aard van de rechtshandeling houdt in dat het verkooprecht verschuldigd is als de verkrijging volgens de criteria van het gemeen recht overdragend is.

Dit zal zo zijn als het niet gaat om een zuivere en eenvoudige toebedeling aan de vennoten, maar er een tegenprestatie werd bedongen.

17. De voorgenomen rechtshandeling, met name de liquidatie van vennootschap A waarbij het betrokken onroerend goed wordt toebedeeld aan mevrouw X, en de heer Y, wordt niet gevat door de antimisbruikbepaling van artikel 3.17.0.0.2 VCF.

Deze beslissing heeft alleen betrekking op de registratiebelasting en doet geen uitspraak over andere belastingen.