VB 19051 - Inbreng onroerende bedrijfsgoederen in een op te richten vennootschap gevolg door een schenking van de aandelen - vrijstelling schenking aandelen familiale vennootschap

- Nummer

- 19051

- Datum beslissing

- 4 november 2019

- Publicatiedatum

- 17 december 2019

Heffing

- Schenkbelasting

- Verkooprecht

Wettelijke basis

- art. 2.8.6.0.3. VCF

- art. 2.9.1.0.3. VCF

- art. 3.17.0.0.2. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt er toe bevestiging te krijgen dat de inbreng van een onroerend goed voor zakelijk gebruik, in een vennootschap, gevolgd door een schenking van de blote eigendom van de aandelen van voormelde vennootschap, ingegeven is door andere dan fiscale motieven en dus geen fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF uitmaakt.

2. In dat verband worden de volgende deelvragen gesteld:

2.1. Kan bevestigd worden dat de inbreng van het vermelde onroerend goed in de newco zal worden gekwalificeerd als een inbreng in een vennootschap dewelke niet kadert als een inbreng in een vennootschap waarop het verkooprecht cfr artikel 2.9.1.0.3. V.C.F. van toepassing is?

2.2. Kan de schenking van het blote eigendomsrecht van de aandelen van de newco, gecreëerd naar aanleiding van de inbreng vermeld in deelvraag 2.1. aan de dochter van de inbrenger onmiddellijk na de inbrengakte genieten van de vrijstelling van de schenkbelasting vermeld in artikel 2.8.6.0.3., §1, 2°, VCF, wanneer de vennootschap waarin het onroerend goed werd ingebracht kwalificeert als een familiale vennootschap?

II. Omschrijving van de verrichtingen

II. A. Identiteit van de aanvrager en de partijen

3. De aanvraag wordt ingediend door […], namens,

3.1. De heer X, geboren te […] op xx.xx.1942, […], wettelijk samenwonend, wonende te […].

4. De betrokken (natuurlijke) personen zijn.

4.1. Mevrouw ‘dochter1’, geboren te […] op xx.xx.1982, […], ongehuwd, wonende te […];

En

4.2. Mevrouw ‘dochter2’, geboren te […] op xx.xx.1986, […], ongehuwd, wonende […].

5. Het in te brengen onroerend goed betreft:

Bedrijfsgebouw (werkplaats) met kantoren en aanhorigheden, op en met grond, gelegen […], thans gekadastreerd […] met een totale oppervlakte van ± 75 are.

Het betreft een bedrijfsgebouw (oude en nieuwe werkplaats) met kantoren, deels opgericht in ± 1965 (oude werkplaats met ingebouwde kantoren) en uitgebreid in ± 2008 (nieuwe werkplaats met voorliggende kantoren).

[plan verwijderd voor publicatie]

Zoals uit het plan blijkt, is het grootste gedeelte van voormelde onroerend goed thans eigendom van de heer X, een gedeelte is reeds aanwezig in de vennootschap A.

Het gedeelte aanwezig in het privé vermogen van de heer X wenst hij in te brengen in een newco, het gedeelte aanwezig in ‘vennootschap A’ zal worden verkocht aan de newco.

II. B. Beschrijving van de voorgenomen verrichting(en)

6. De heer X is ondernemer en vader van 2 dochters, voornoemd onder punt 4.1. en 4.2.. Hij is heel zijn leven ondernemer geweest en heeft zijn vermogen voornamelijk opgebouwd dankzij zijn activiteiten binnen de onderneming NV X […]..

Naast de activiteiten binnen deze vennootschap heeft hij ook een onroerend vermogen uitgebouwd.

De heer X is thans 77 jaar en volop bezig met een planning naar zijn dochters toe, om het door hem opgebouwde vermogen op een goede manier over te dragen en de ondernemingen te kunnen laten verderzetten en de continuïteit ervan te verzekeren.

7. Zijn dochter ‘dochter1’ en haar partner ‘partner dochter1’, zijn thans reeds actief in de familiale vennootschap ‘X’. De andere dochter ‘dochter2’, is niet actief in deze onderneming.

8. Gelet op die verschillen wenst de heer X zijn opgebouwde vermogen ook op een verschillende wijze aan zijn dochters over te dragen.

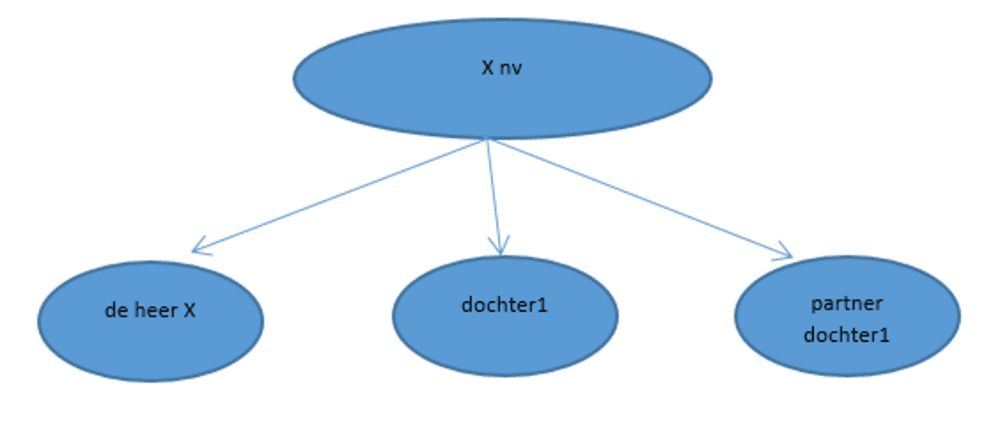

9. Thans kan de bedrijfsstructuur van de familie X als volgt weergegeven worden:

X NV, voornoemd onder punt 6.

Dit betreft de actieve werkvennootschap. De aandelen zijn als volgt verdeeld:

- de heer X: 84 VG

- dochter1: 4 VE, 84 BE

- partner dochter1: 37 VE

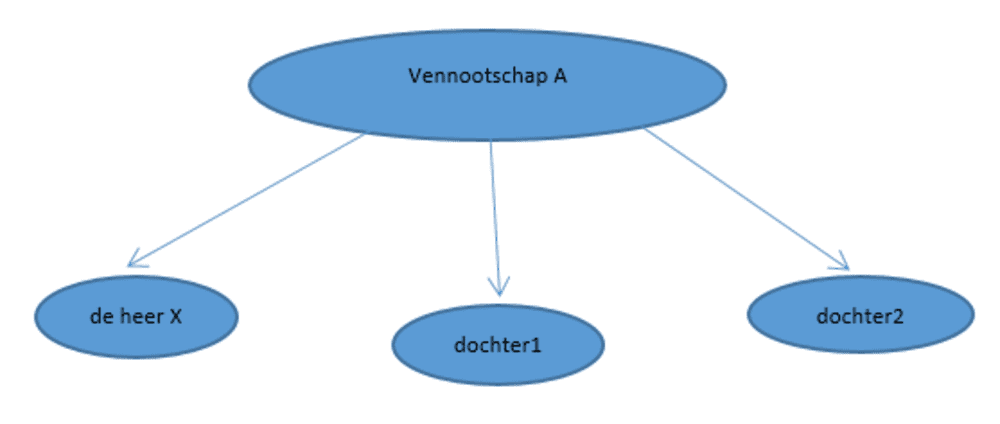

Vennootschap A, Commanditaire vennootschat op aandelen, […].

Deze vennootschap omvat een gedeelte van het onroerend vermogen van de familie X. In het verleden werd reeds het grootste gedeelte van de aandelen van deze vennootschap aan zijn dochters toebedeeld. Het merendeel van de aandelen van vennootschap A is dus reeds in handen van zijn 2 dochters.

Het aandelenbezit is als volgt:

- de heer X: 10 VE + 490 VG

- dochter1: 245 BE

- dochter2: 245 BE

Het onroerend vermogen hetwelk in vennootschap A aanwezig is, zal in de toekomst verder door de 2 dochters beheerd worden.

10. Één van de grote bezorgdheden van de heer X bestaat erin dat zijn levenswerk, de activiteiten van de NV X op een continue manier kunnen worden verdergezet.

Nu slechts 1 van zijn 2 dochters (m.n. dochter1) actief is in deze vennootschap, wenst hij dit gedeelte van zijn vermogen aan haar toe te bedelen en een ander gedeelte van zijn vermogen aan dochter2.

Op die manier kan de activiteit van de onderneming op een goede manier verder worden gezet, zonder dat er een niet-actieve aandeelhouder in het spel komt.

De huidige structuur met betrekking tot de onroerende bedrijfsgoederen is niet volledig opportuun.

Enerzijds behoren de bedrijfsgebouwen van de NV X (bedrijfshal en kantoren) nog tot het privévermogen van de heer X, waarvoor hij thans maandelijks een huurbedrag ontvangt.

Anderzijds is een gedeelte van de bedrijfsgronden eigendom van vennootschap A.

Zoals hierboven reeds vermeld is in deze vennootschap ook dochter2 aandeelhouder, zodat het aanhouden van dit onroerend goed in deze gemeenschappelijk vennootschap van de zussen niet opportuun is.

11. Gelet op de algemene herstructurering en overdrachten naar zijn dochters, wenst de heer X ook op het vlak van de onroerende goederen een logische en meer adequate positionering van de diverse onroerende goederen.

Enerzijds wenst de heer X dat de activiteiten en de effectieve exploitatie van de NV X afgescheiden blijven van de bedrijfspanden. Anderzijds wenst hij geen vermenging tussen de diverse vennootschappen, waar zijn dochters aandeelhouders van zijn.

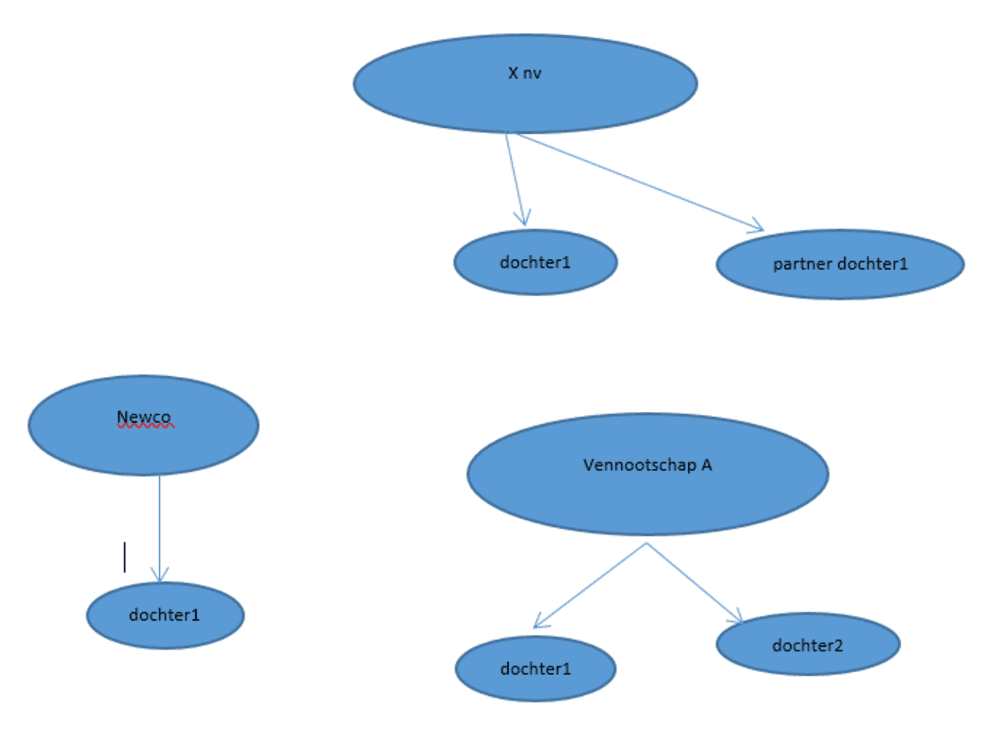

12. Rekening houdende met voorgaande is volgende planning gewenst:

- Oprichting newco door de heer X;

- Inbreng van het zakelijk gebruikt onroerend goed in newco;

- Verkoop stuk onroerend goed aangewend voor activiteiten NV X door vennootschap A aan newco;

- Overdracht (schenking) van de blote eigendom van de aandelen newco aan dochter1.

13. De bedrijfsstructuur zal dan als volgt weergegeven kunnen worden:

- De heer X zal een nieuwe vennootschap oprichten (newco) dewelke zal dienen om de onroerende bedrijfsgoederen dienstig voor X NV in onder te brengen en verder te beheren.

Na oprichting zal deze newco een gedeelte van de bedrijfsgrond dewelke thans nog in vennootschap A aanwezig is, overkopen, en vervolgens zal de heer X het bedrijfspand met kantoren waarin de activiteiten van nv X worden uitgeoefend inbrengen in de newco.

Op die manier zijn alle onroerende goederen dienstig voor de werkzaamheden van nv X ondergebracht in 1 vennootschap.

Op die manier kunnen eventuele toekomstige uitbreidingswerken zonder inmenging op niveau van deze vennootschap gebeuren en heeft in concreto dochter1 niet de goedkeuring nodig van haar zus dochter2.

III. Motivering van de aanvraag

15. Gelet op zijn gevorderde leeftijd wenst de heer X zijn vermogen te herschikken zoals vermeld in de voorgenomen verrichtingen om:

- Het familiaal vermogen verder te laten renderen en beheren op de best mogelijke manier;

- De familiale onderneming te laten besturen door de meest adequate personen;

- Bepaalde vermogensbestanddelen aan bepaalde erfgenamen te laten toekomen;

- De familiebelangen en vennootschapsbelangen afgescheiden te houden.

VI. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing

16. M.b.t. de inbreng van het onroerend bedrijfsgoed in de Newco.

Art. 2.9.1.0.3 VCF luidt als volgt:

“Met behoud van de toepassing van artikel 2.9.1.0.1, wordt, behoudens vestiging van de belasting, vermeld in hoofdstuk 10 en 11, het verkooprecht gevestigd op een inbreng van onroerende goederen als vermeld in artikel 115bis van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten in een Belgische vennootschap naarmate die inbreng anders vergoed wordt dan bij toekenning van maatschappelijke rechten.

Als een inbreng als vermeld in het eerste lid meteen onroerende goederen als vermeld in artikel 115bis van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten en goederen van een andere aard omvat, worden, niettegenstaande elk strijdig beding, de maatschappelijke rechten en de andere lasten die de vergoeding van de vermelde inbreng uitmaken, geacht evenredig verdeeld te zijn tussen de waarde die aan de onroerende goederen is toegekend en de waarde die aan de andere goederen is toegekend, bij de overeenkomst. De te vervallen huurprijzen van de huurcontracten waarvan de rechten worden ingebracht, worden evenwel geacht alleen op de laatstvermelde rechten betrekking te hebben.

Het eerste en het tweede lid zijn niet van toepassing op de inbreng van de universaliteit van de goederen of van een bedrijfstak, vermeld in artikel 117, § 1 en § 2, van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten.

Dit artikel is ook van toepassing op de oprichting van nieuwe vennootschappen, als vermeld in artikel 118 van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten.”

In casu worden de onroerende bedrijfsgoederen, vermeld onder punt 5, aangewend door de NV X ingebracht in de NEWCO. Indien de inbreng enkel wordt vergoed door de toekenning van maatschappelijke rechten van de NEWCO gaat het niet om een gemengde inbreng en zal het verkooprecht bijgevolg niet worden geheven.

17. M.b.t. de schenking van de aandelen van de Newco

17.1. Art. 2.8.6.0.3. VCF luidt:

Ҥ 1. In afwijking van artikel 2.8.4.1.1 wordt van de schenkbelasting vrijgesteld :

1° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van de activa die door de schenker of zijn partner beroepsmatig zijn geïnvesteerd in een familiale onderneming. Die vrijstelling is niet van toepassing op de overdrachten van onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd;

2° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap die op het ogenblik van de schenking onder de levenden in volle eigendom toebehoren aan de schenker en zijn familie, ten minste 50% van de stemrechten in die vennootschap vertegenwoordigen.

In afwijking van het eerste lid vertegenwoordigen de aandelen van de vennootschap die op het ogenblik van de schenking in volle eigendom toebehoren aan de schenker en zijn familie, minstens 30% van de stemrechten in die vennootschap, als hij en zijn familie aan een van de volgende voorwaarden voldoen:

1° samen met één andere aandeelhouder en zijn familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 70% van de stemrechten in die vennootschap vertegenwoordigen;

2° samen met twee andere aandeelhouders en hun familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 90% van de stemrechten in die vennootschap vertegenwoordigen.

Voor de toepassing van het tweede lid komen de aandelen die toebehoren aan rechtspersonen, niet in aanmerking om te worden samengeteld met de aandelen die toebehoren aan de schenker.

§ 2. Voor de toepassing van dit artikel en artikel 2.8.6.0.4 tot en met artikel 2.8.6.0.7 wordt verstaan onder :

1° familiale onderneming : een nijverheids-, handels-, ambachts- of landbouwbedrijf of een vrij beroep dat door de schenker of zijn partner, al dan niet samen met anderen, persoonlijk wordt geëxploiteerd en uitgeoefend;

2° familiale vennootschap : een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent.

Als de vennootschap aan het voorgaande niet beantwoordt, maar minstens 30 % van de aandelen houdt van minstens één directe dochtervennootschap die aan die voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte, wordt ze ook beschouwd als een familiale vennootschap.

Vennootschappen die geen reële economische activiteit hebben, worden uitgesloten van de vrijstelling, vermeld in paragraaf 1. Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van ofwel de goedgekeurde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, eerste lid, ofwel de goedgekeurde geconsolideerde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, tweede lid, van minstens een van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking, cumulatief blijkt dat :

a) de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa;

b) de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief. De begiftigde kan het tegenbewijs daarvan leveren.

Voor de toepassing van de hiervoor vermelde omschrijving moet worden begrepen onder :

a) bezoldigingen, sociale lasten en pensioenen : de waarde, opgenomen onder de gelijknamige post van de resultatenrekening van de jaarrekening of onder een soortgelijke post van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, is het de waarde die opgenomen is onder de post waaruit alle kosten blijken die naar hun aard als kosten kunnen worden beschouwd voor de tewerkstelling van personeel in dienstverband;

b) terreinen en gebouwen : de waarde, opgenomen onder de gelijknamige balanspost van de jaarrekening of van de geconsolideerde jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, wordt een soortgelijke post bedoeld die opgenomen is onder de post materiële vaste activa;

c) totaal actief : de waarde, opgenomen onder de balanspost totaal van de activa van de jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening;

3° aandelen :

a) elk deelbewijs met stemrecht dat een deel van het maatschappelijk kapitaal vertegenwoordigt;

b) de certificaten van aandelen, uitgereikt door rechtspersonen met een zetel in een van de staten van de Europese Economische Ruimte, ter vertegenwoordiging van aandelen van familiale vennootschappen die aan de gestelde voorwaarden voldoen en waarvan de rechtspersoon de verplichting heeft om de dividenden en andere vermogensvoordelen onmiddellijk en uiterlijk binnen een maand door te storten aan de certificaathouder;

4° familie van de schenker of de aandeelhouder als vermeld in paragraaf 1, eerste lid, 2° :

a) de partner van de schenker of aandeelhouder, waarbij het begrip partner voor de aandeelhouder op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

b) de verwanten in rechte lijn van de schenker of aandeelhouder, alsook hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

c) de zijverwanten van de schenker of aandeelhouder tot en met de tweede graad en hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

d) de kinderen van broers en zussen van de schenker of aandeelhouder.

§ 3. Als een vennootschap met toepassing van paragraaf 2, 2°, tweede lid, als een familiale vennootschap wordt beschouwd, wordt de vrijstelling beperkt tot de waarden van de aandelen van de vennootschap in de dochtervennootschappen die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp hebben en die hun zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte hebben.”

17.2. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting moet aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, § 1, 2°; VCF;

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30 % van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, § 2, 1°, eerste en tweede lid, VCF;

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, § 2, 1°, derde lid, VCF.

Deze voorwaarden moeten cumulatief vervuld zijn om in aanmerking te komen voor de vrijstelling van de schenkbelasting. Of aan de voorwaarden is voldaan wordt beoordeeld op het moment van de schenking.

17.3. Aangezien de participatievoorwaarde in de Newco zal voldaan zijn, wordt hierop niet verder ingegaan.

17.4. De vrijstelling of het verminderd tarief geldt enkel voor familiale vennootschappen. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijk

Het is niet voldoende dat enkel het maatschappelijk doel in de statuten een dergelijke activiteit bevat. De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Zo zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit.

Dat de activiteit vermeld in de statuten daadwerkelijk wordt uitgeoefend kan met alle middelen van recht, met uitzondering van de eed worden aangetoond. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen te worden bijgebracht (vb. facturen, cliëntenlisting, gegevens in de KBO...).

17.5. Het beheren van de onroerende bedrijfsgoederen door de NEWCO is onvoldoende om de NEWCO als familiale vennootschap in de zin van art. 2.8.6.0.3 VCF te kwalificeren. Voor toepassing van de vrijstelling wordt de situatie van de vennootschap beoordeeld op het ogenblik van de schenking.

17.6. De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen. Familiale vennootschappen die echter geen reële economische activiteit hebben, zijnde de vennootschappen die cumulatief voldoen aan de twee in de VCF vermelde parameters, worden alsnog van het toepassingsgebied uitgesloten, ondanks het feit dat zij in eerste instantie wel een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefenen en er tevens voldaan is aan de participatievoorwaarde.

De parameters zullen gecontroleerd worden aan de hand van de jaarrekening van de vennootschap indien het een vennootschap betreft die gelegen is binnen de EER en zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent

17.7. In de eerste parameter (de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa) worden de bezoldigingen, sociale lasten en pensioenen vergeleken met het totaal actief van de vennootschap. De post bezoldigingen, sociale lasten en pensioenen is de post 62 van de resultatenrekening van de jaarrekening of van de geconsolideerde jaarrekening. De post bezoldigingen, sociale lasten en pensioenen omvat enkel de kosten verbonden aan het personeel dat is ingeschreven in het personeelsregister. Er wordt derhalve geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, zaakvoerders en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder de post 61 werden geboekt.

17.8. In de tweede parameter (de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief) worden de terreinen en gebouwen vergeleken met het totaal actief van de vennootschap. Onder "terreinen en gebouwen" wordt de waarde bedoeld die opgenomen is onder post 22 van de jaarrekening of van de geconsolideerde jaarrekening. Het betreft derhalve de terreinen en gebouwen geboekt als materiële vaste activa. Er wordt derhalve rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is gelet op het feit dat bij de totale activa ook rekening gehouden wordt met de boekwaarde.

Ook voor het totaal actief wordt gekeken naar de (geconsolideerde) jaarrekening, meer bepaald naar de waarde, opgenomen onder balanspost 20/58.

Concreet zal de controle van deze voorwaarde gebeuren aan de hand van de (geconsolideerde) jaarrekeningen die gepubliceerd zijn op het ogenblik dat de schenking plaatsvindt.

17.9. De familiale vennootschappen die cumulatief aan beide parameters voldoen, zullen derhalve uitgesloten worden van de gunstmaatregel, daar zij geacht worden geen reële activiteit te hebben.

17.10. Indien blijkt dat aan bovenstaande parameters werd voldaan, weerhoudt niets de begiftigde ervan om het tegenbewijs te leveren. Concreet zal derhalve dienen aangetoond te worden dat alle onroerende goederen die aanwezig zijn in de vennootschap worden aangewend voor de economische activiteit van de vennootschap, en derhalve geen privaat patrimonium betreffen.

Wanneer een onroerend goed wordt verhuurd/verpacht aan derden (private of handelshuur), zal dit niet voldoende zijn om het tegenbewijs te leveren, ongeacht het aandeel of percentage dat dit verhuurde/verpachte onroerend goed vertegenwoordigt in de totaal aanwezige onroerende goederen. Verhuur van onroerende goederen kan uitzonderlijk wel in aanmerking komen als het bedrijfsgebouwen betreft die uitsluitend binnen de groepsstructuur worden gebruikt. Elke andere vorm van verhuur (verhuur aan privépersonen of beroepspersonen buiten de groepsstructuur) wordt in principe dus niet aanvaard als tegenbewijs en zal steeds aanzien worden als privaat patrimonium.

17.11. Deze beslissing vervangt geenszins het voorafgaand attest dat kan worden aangevraagd overeenkomstig art. 3.21.0.0.1 VCF.

Er is aldus geen verplichting om een attest aan te vragen. Met het oog op de rechtszekerheid voor de burger is evenwel voorzien in een facultatief systeem waarbij men een attest kan aanvragen.

Voorafgaand aan de authentieke akte van schenking kan de belanghebbende aldus een verzoek richten tot de Vlaamse Belastingdienst om een attest te bekomen waaruit blijkt dat op het moment van het verzoek en op basis van de gegevens, aangereikt door de verzoeker, al dan niet aan de voorwaarden, vermeld in artikel 2.8.6.0.3 VCF is voldaan.

17.12. Artikel 2.8.6.0.3 van de Vlaamse Codex Fiscaliteit bepaalt dat aan de voorwaarden voor het verkrijgen van de vrijstelling moet voldaan zijn op het ogenblik van de schenking. Het hierboven vermelde attest leidt dus niet automatisch tot een vrijstelling van de schenkbelasting. Het recht op vrijstelling moet op het ogenblik van de schenking en het aanbieden ter registratie van de akte beoordeeld worden. Indien het attest kort voor de schenking werd bekomen en de feiten ongewijzigd zijn, kan de vrijstelling worden toegepast.

18. Artikel 3.17.0.0.2 VCF luidt:

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt:

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden. “

19. Er moet worden onderzocht of het daadwerkelijk de bedoeling is van de inbrenger/schenker om het in te brengen onroerend goed te onderwerpen aan het ondernemingsrisico (affectio societatis) en het niet de bedoeling is het onroerend goed te schenken aan de begunstigde van de aandelen.

20. De inbreng van het onroerend goed in de NEWCO, onmiddellijk gevolgd door de schenking in blote eigendom van de aandelen van de NEWCO, verschaft immers onmiskenbaar een fiscaal voordeel voor partijen aangezien de aandelen kunnen geschonken worden aan het gunstige vlak tarief van 3% voor schenkingen van roerende goederen in rechte lijn. Indien de voorwaarden van artikel 2.8.6.0.3 VCF voldaan zijn kan de schenking zelfs worden verwezenlijkt met vrijstelling van de schenkbelasting. Dit in tegenstelling tot een schenking van het onroerend goed zelf die onderworpen zal worden aan de progressieve tarieven van tabel I van artikel 2.8.4.1.1, §1 VCF.

21. Het besluitvormingsorgaan is van oordeel dat de inbreng van het onroerend goed in de Newco door de heer X, gevolgd door een schenking van de blote eigendom van de aandelen van de Newco aan zijn dochter dochter1 geen fiscaal misbruik uitmaakt in de zin van art. 3.17.0.0.2 VCF.

22. De volgorde van de voorgenomen verrichtingen is ingegeven door andere dan fiscale motieven (zie punt 15):

- de onroerende bedrijfsgoederen onderbrengen in een nieuwe vennootschap (NEWCO) waarvan de aandelen toekomen aan de dochter die actief is in de vennootschap X;

- Het familiaal vermogen verder te laten renderen en beheren op de best mogelijke manier;

- De familiale onderneming te laten besturen door de meest adequate personen;

- Bepaalde vermogensbestanddelen aan bepaalde erfgenamen te laten toekomen;

- De familiebelangen en vennootschapsbelangen afgescheiden te houden.

23. Tot slot wordt opgemerkt dat de latere verkrijging van het goed door dochter1 onderworpen zal worden aan hetzij artikel 2.9.1.0.4 VCF, hetzij artikel 2.9.1.0.5 VCF, naargelang de rechtsvorm van de vennootschap. Aangezien de heer X het goed heeft ingebracht in de vennootschap zullen de uitzonderingen van het tweede lid van artikel 2.9.1.0.4 VCF niet kunnen spelen en zal het verkooprecht van toepassing zijn op deze verkrijging, ongeacht de rechtsvorm die werd aangenomen.

Deze beslissing heeft alleen betrekking op registratiebelasting en doet geen uitspraak over andere belastingen.