VB 18005 - Schenking van de blote eigendom van aandelen van een familiale vennootschap door de ouders aan de dochter – groepsstructuur - vrijstelling

- Nummer

- 18005

- Datum beslissing

- 3 mei 2018

- Publicatiedatum

- 11 mei 2018

Heffing

- Schenkbelasting

Wettelijke basis

- art. 2.8.6.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe te vernemen dat de voorgenomen schenking van de (blote eigendom van de) aandelen de BVBA J door schenker 1 en schenker 2 aan hun (enige) dochter (begiftigde) voldoet aan alle voorwaarden van artikel 2.8.6.0.3 VCF en dus met vrijstelling van schenkbelasting zou kunnen gebeuren. In het bijzonder rijst de vraag of de BVBA J als een familiale vennootschap in de zin van artikel 2.8.6.0.3 VCF kan worden aangemerkt.

II. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door mevrouw A en de heer B, Advocaten, namens schenker 1 en zijn echtgenote schenker 2 wonende in het Vlaamse Gewest.

3. de betrokken partij – begiftigde – is de dochter van de schenkers 1 en 2. De begiftigde is in huwelijk met de heer C.

4. De betrokken vennootschappen zijn:

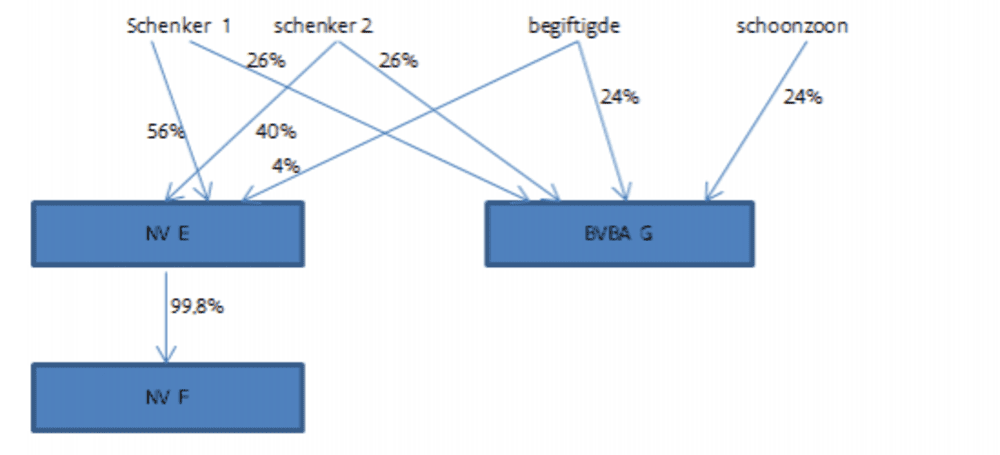

4.1. VOORSTELLIG VAN DE GROEPSSTRUCTUUR

De groep D is een familiale vennootschapsgroep die actief is in het leveren en fabriceren van voedingsproducten (al dan niet portieverpakt), die voornamelijk bestemd zijn voor horecagroothandelaars en cateringbedrijven. Het productgamma van de vennootschapsgroep is erg gediversifieerd.

NV E wordt in het jaar 1978 opgericht door schenker 1 en 2. NV E is op dat ogenblik hoofdzakelijk actief als groothandelaar. Langzamerhand breidt de vennootschap haar productgamma uit .

Midden jaren '8o wordt er een overeenkomst gesloten tussen NV E en NV F voor de verdeling van individueel verpakte koekjes in België. Later mag NV E voor NV F koekjes over heel Europa verdelen.

Begin/midden jaren '90 breidt de vennootschapsgroep verder uit. De groep breidt tevens haar personeelsbestand uit en koopt de eerste vrachtwagens die dienen voor de verdeling van de producten. De groep wint meer en meer aan bekendheid over de landgrenzen heen.

Eind jaren '90 verhuist de groep naar een site van circa 10.000 m².

In 1999 richten de schenkers 1 en 2 en de begiftigde een joint-venture op samen met hun schoonzoon, echtgenoot van de begiftigde, in de vorm van een besloten vennootschap met beperkte aansprakelijkheid. Deze BVBA G specialiseert zich in de productie en het verpakken van chocolade en oefent haar werkzaamheden uit in hetzelfde gebouw als NV E.

In 2001 verwerft NV E 31,5% van de aandelen van NV F, de vennootschap wiens goederen NV E reeds sinds midden jaren '80 verdeelt.

Begin 2009 verwerft NV E de resterende aandelen van NV F.

In 2011 wordt omwille van plaatsgebrek beslist om op de site van NV E een uitbreiding van circa 2.000 m² te bouwen.

4.2. HUIDIGE STRUCTUUR EN ACTIVITEITEN VAN DE GROEPSVENNOOTSCHAPPEN

Rekening houdend met het voorgaande, is de groepsstructuur op heden als volgt:

[[1] De resterende aandelen van NV F zijn in handen van schenker 1 (1 aandeel), schenker 2 (1 aandeel) en de begiftigde (1 aandeel).]

NV E vervult een centrale rol binnen de groep. Haar kernactiviteit op heden omvat de distributie van een ruim gamma aan voedingsproducten aan horecagroothandel.

De producten worden aangekocht zowel bij externe (derden) als interne producenten. De aangekochte producten laat men vervolgens verpakken (het verpakken gebeurt hoofdzakelijk op het niveau van NV F) in verpakkingsmateriaal voorzien van het logo van de groep. De producten worden verhandeld onder verschillende merken.

De activiteiten van NV E worden uitgeoefend en gecoördineerd vanuit het hoofdkwartier van de vennootschapsgroep gelegen op een site met een grondoppervlakte van circa 10.000 m². De site omvat in eerste instantie een stockageplaats voor de voorraad van producten evenals de standplaats voor de vrachtwagens. In tweede instantie de kantoren van waaruit de administratie van de groepsstructuur wordt verzorgd. In derde instantie wordt de site gebruikt door BVBA G voor de verwerking van chocolade ten behoeve van NV E en NV F. In vierde instantie omvat de site een conciërgewoning van waaruit ingestaan wordt voor de veiligheid en het functioneren van de gehele site. De voormelde site is eigendom van NV E.

NV F heeft hoofdzakelijk twee functies. Enerzijds koopt de vennootschap bij diverse binnen- en buitenlandse (o.m. Belgische, Duitse en Turkse) producenten koekjes in en verkoopt ze dan op exclusieve basis door aan NV E. Anderzijds staat de vennootschap in voor de individuele verpakkingen als samenstelling van 'mix-dozen' in opdracht van NV E.

Voor de goede orde vóór de overname van NV F door NV E stond de vennootschap tevens in voor de verpakking van producten van externe vennootschappen. Sinds de overname is deze activiteit echter afgebouwd. Op vandaag is slechts 1% van de omzet van de vennootschap te danken aan haar diensten ten aanzien van externe partijen. NV F oefent op vandaag dan ook in hoofdzaak, doch niet exclusief, opdrachten uit voor NV E.

De activiteiten van NV F worden uitgeoefend vanuit haar onroerend goed.

BVBA G is gespecialiseerd in de verwerking en verpakking van chocolade en suiker. Zij oefent haar activiteiten op heden hoofdzakelijk uit in opdracht van NV E in het hoofdkwartier van NV E.

5.Omtrent de conciërgewoning werd bijkomende toelichting bezorgd i.v.m. de toegelaten invulling van een conciërgewoning op het vlak van ruimtelijke ordening, zoals dit werd afgeleverd door de gemeente. Hieruit blijkt duidelijk dat private verhuur niet toegelaten is. Bovendien is een conciërgewoning er slechts mogelijk indien er noodzaak is aan bewakingspersoneel. Slechts onder deze strikte voorwaarde is bewoning toegelaten. Dit onderstreept volgens de aanvragers nogmaals dat de conciërgewoning in voorliggend dossier duidelijk inherent is aan de activiteiten van de familiale vennootschappen.

6. Op 9/4/2018 werden door de aanvrager foto’s bezorgd aangaande de conciërgewoning om te staven dat deze woning inherent is aan de activiteiten van de familiale vennootschappen.

III. Beschrijving van de voorgenomen verrichtingen

- Voorgenomen reorganisatie van de groepsstructuur D:

Zoals hiervoor uiteengezet, is de groepsstructuur historisch gegroeid.

De structuur is dan ook volgens de aanvragers niet meer aangepast aan de huidige marktomstandigheden en de daaraan verbonden risico’s. De aanvragers hebben dan ook het voornemen om de groepsstructuur te reorganiseren rekening houdend met de volgende overwegingen:

- De aanvragers wensen de verschillende activiteiten van de groep uit te bouwen volgens eigen strategieën en financieringsbehoeftes;

- De aanvragers wensen de verschillende activiteiten van de groep van elkaar te scheiden teneinde te vermijden dat het slecht functioneren en risico’s van één activiteit een negatieve impact zou hebben op een andere activiteit; en

- De aanvragers wensen de groep te reorganiseren teneinde voorbereidingen te treffen om de groep aan de volgende generatie over te dragen in het kader van de vermogens- en successieplanning.

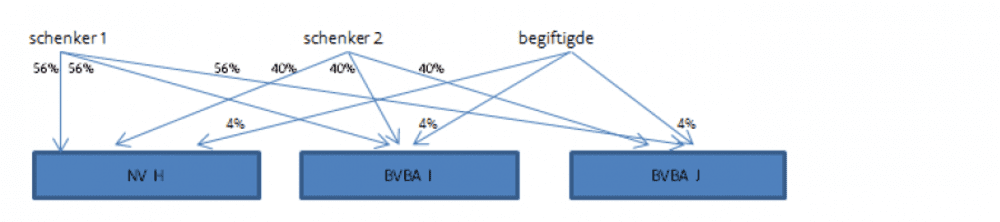

Rekening houdend met de voormelde overwegingen wensen de aanvragers de groepsstructuur als volgt te reorganiseren; voor de goede orde, aangezien BVBA G niet betrokken zal worden bij de voorgenomen reorganisatie, zal het aandeelhouderschap van BVBA G na de voorgenomen reorganisatie ongewijzigd blijven.

- In eerste stap zou een geruisloze fusie (‘met fusie gelijkgestelde verrichting’) van NV F in NV E worden doorgevoerd. De geruisloze fusie zou in principe in de loop van dit jaar worden doorgevoerd.

- In een tweede stap zou er worden overgegaan tot een splitsing van NV E, waarbij:

- de activa (excl. de onroerende goederen) en passiva (excl. de schulden met betrekking tot de onroerende goederen) verbonden met de (huidige) activiteiten van NV E zullen worden gesplitst naar de nieuw op te richten (maar op het ogenblik van de splitsing reeds bestaande vennootschap) NV H;

- de activa (excl. de onroerende goederen) en passiva verbonden met de activiteiten van (gefuseerde) NV F worden gesplitst naar de nieuw op te richten (maar op het ogenblik van de splitsing reeds bestaande vennootschap) BVBA I;

- Het onroerend goed van NV F en het onroerend goed van NV E worden gesplitst naar de nieuw op te richten (maar op het ogenblik van de splitsing reeds bestaande vennootschap) BVBA J.

De splitsing zal in principe in de loop van dit jaar (en meteen na de voormelde geruisloze fusie) worden doorgevoerd.

De groepsstructuur na de voorgenomen reorganisatie zal als volgt zijn; voor de goede orde, aangezien BVBA G niet betrokken zal worden bij de voorgenomen reorganisatie, zal het aandeelhouderschap van BVBA G na de voorgenomen reorganisatie ongewijzigd blijven:

IV. Relevante bepalingen van de VCF

8. De aanvragers beroepen zich op volgend artikel van de VCF:

Art. 2.8.6.0.3 VCF luidt:

Ҥ 1. In afwijking van artikel 2.8.4.1.1 wordt van de schenkbelasting vrijgesteld :

1° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van de activa die door de schenker of zijn partner beroepsmatig zijn geïnvesteerd in een familiale onderneming. Die vrijstelling is niet van toepassing op de overdrachten van onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd;

2° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap op het ogenblik van de schenking onder de levenden voor ten minste 50 % in volle eigendom toebehoren aan de schenker en zijn familie.

In afwijking van het eerste lid moeten de aandelen van de vennootschap op het ogenblik van de schenking minstens voor 30 % in volle eigendom toebehoren aan de schenker en zijn familie als hij en zijn familie aan een van de volgende voorwaarden voldoen :

1° samen met één andere aandeelhouder en zijn familie volle eigenaar zijn van minstens 70 % van de aandelen van de vennootschap;

2° samen met twee andere aandeelhouders en hun familie volle eigenaar zijn van minstens 90 % van de aandelen van de vennootschap.

Voor de toepassing van het tweede lid komen de aandelen die toebehoren aan rechtspersonen, niet in aanmerking om te worden samengeteld met de aandelen die toebehoren aan de schenker.

§ 2. Voor de toepassing van dit artikel en artikel 2.8.6.0.4 tot en met artikel 2.8.6.0.7 wordt verstaan onder :

1° familiale onderneming : een nijverheids-, handels-, ambachts- of landbouwbedrijf of een vrij beroep dat door de schenker of zijn partner, al dan niet samen met anderen, persoonlijk wordt geëxploiteerd en uitgeoefend;

2° familiale vennootschap : een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en uitoefent.

Als de vennootschap aan het voorgaande niet beantwoordt, maar minstens 30 % van de aandelen houdt van minstens één directe dochtervennootschap die aan die voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte, wordt ze ook beschouwd als een familiale vennootschap.

Vennootschappen die geen reële economische activiteit hebben, worden uitgesloten van de vrijstelling, vermeld in paragraaf 1. Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van ofwel de goedgekeurde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, eerste lid, ofwel de goedgekeurde geconsolideerde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, tweede lid, van minstens een van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking, cumulatief blijkt dat :

a) de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa;

b) de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief. De begiftigde kan het tegenbewijs daarvan leveren.

Voor de toepassing van de hiervoor vermelde omschrijving moet worden begrepen onder :

a) bezoldigingen, sociale lasten en pensioenen : de waarde, opgenomen onder de gelijknamige post van de resultatenrekening van de jaarrekening of onder een soortgelijke post van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, is het de waarde die opgenomen is onder de post waaruit alle kosten blijken die naar hun aard als kosten kunnen worden beschouwd voor de tewerkstelling van personeel in dienstverband;

b) terreinen en gebouwen : de waarde, opgenomen onder de gelijknamige balanspost van de jaarrekening of van de geconsolideerde jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, wordt een soortgelijke post bedoeld die opgenomen is onder de post materiële vaste activa;

c) totaal actief : de waarde, opgenomen onder de balanspost totaal van de activa van de jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening;

3° aandelen :

a) elk deelbewijs met stemrecht dat een deel van het maatschappelijk kapitaal vertegenwoordigt;

b) de certificaten van aandelen, uitgereikt door rechtspersonen met een zetel in een van de staten van de Europese Economische Ruimte, ter vertegenwoordiging van aandelen van familiale vennootschappen die aan de gestelde voorwaarden voldoen en waarvan de rechtspersoon de verplichting heeft om de dividenden en andere vermogensvoordelen onmiddellijk en uiterlijk binnen een maand door te storten aan de certificaathouder;

4° familie van de schenker of de aandeelhouder als vermeld in paragraaf 1, eerste lid, 2° :

a) de partner van de schenker of aandeelhouder, waarbij het begrip partner voor de aandeelhouder op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

b) de verwanten in rechte lijn van de schenker of aandeelhouder, alsook hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

c) de zijverwanten van de schenker of aandeelhouder tot en met de tweede graad en hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

d) de kinderen van broers en zussen van de schenker of aandeelhouder.

§ 3. Als een vennootschap met toepassing van paragraaf 2, 2°, tweede lid, als een familiale vennootschap wordt beschouwd, wordt de vrijstelling beperkt tot de waarden van de aandelen van de vennootschap in de dochtervennootschappen die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en die hun zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte hebben.”.

V. Motivering van de aanvraag

9. WAT HET VOORWERP VAN DE SCHENKING BETREFT

De voorgenomen schenking heeft betrekking op de blote eigendom van (een gedeelte) van de aandelen BVBA J, wiens zetel van werkelijke leiding gelegen zal zijn in een staat van de Europese Economische Ruimte.

Het is echter niet uitgesloten dat de aandelen BVBA J, voorafgaandelijk aan de voorgenomen schenking, zullen worden ingebracht in een nieuw op te richten burgerlijke maatschap. Aangezien een burgerlijke maatschap als fiscaal transparant wordt beschouwd voor de toepassing van het gunstregime, zullen de voorwaarden van artikel 2.8.6.0.3 VCF steeds dienen te worden beoordeeld op het niveau van de familiale vennootschap, in casu BVBA J.

10. WAT DE PARTICIPATIEVOORWAARDE BETREFT

Alle aandelen van BVBA J zullen (via een burgerlijke maatschap, dan wel rechtstreeks) aangehouden worden door de schenker 1 en 2 en de begiftigde. Aan de participatievoorwaarden van artikel 2.8.6.0.3, eerste lid, 2°, VCF zal dan ook worden voldaan.

11. WAT DE ACTIVITEITSVOORWAARDE BETREFT

11.1. HET VERMOEDEN VAN AFWEZIGHEID VAN EEN REËLE ECONOMISCHE ACTIVITEIT

Zoals vermeld, zullen de onroerende goederen worden afgesplitst naar BVBA J. Deze onroerende goederen zullen, na de voorgenomen reorganisatie, uiteraard door BVBA J worden verhuurd ten behoeve van de groepsvennootschappen (NV H, BVBA I en BVBA G). In dit kader merken we op dat BVBA J een klusjesman, verantwoordelijk voor het onderhouden van het complex op haar payroll zal hebben.

Opdat echter, een vennootschap als familiale vennootschap in de zin van artikel 2.8.6.0.3, §1, 2°, VCF zou kwalificeren, dient zij over een reële economische activiteit te beschikken. De vennootschap wordt geacht geen reële economische activiteit te hebben wanneer uit de jaarrekening cumulatief blijkt dat:

"De bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50% van de totale activa;

De terreinen en gebouwen meer dan 50% uitmaken van het totale actief".

Aangezien BVBA J nog dient te worden opgericht, zijn er op dit ogenblik nog geen jaarrekeningen beschikbaar. De Aanvragers menen echter dat BVBA J naar alle waarschijnlijk op basis van de voormelde parameters geen reële economische activiteit zal uitoefenen.

De aanvragers hebben echter de mogelijkheid om het tegenbewijs te leveren dat er in casu wel degelijk sprake is van een reële economische activiteit.

11.2. HET LEVEREN VAN TEGENBEWIJS: DE VERHUUR VAN BEDRIJFSGEBOUWEN BINNEN DE GROEPSSTRUCTUUR ALS REËLE ECONOMISCHE ACTIVITEIT

In de omzendbrief 2015/2 wordt vermeld dat de verhuur van onroerende goederen in principe niet kwalificeert voor de toepassing van artikel 2.8.6.0.3 VCF. Uitzonderlijk kan de verhuur van onroerende goederen wel in aanmerking komen als "het bedrijfsgebouwen betreft die uitsluitend door één of meerdere actieve dochtervennootschap(pen) word(t)(en) gebruikt. Elke andere vorm van verhuur (verhuur aan privépersonen of beroepspersonen buiten de groepsstructuur) wordt dus niet aanvaard als tegenbewijs.". Indien de verhuur van bedrijfsgebouwen binnen de groepsstructuur wordt aanvaard als economische activiteit in het kader van het te leveren tegenbewijs, veronderstelt dit dat de vennootschap die bedrijfsgebouwen verhuurt binnen de groepsstructuur als een familiale vennootschap beschouwd wordt voor de toepassing van artikel 2.8.6.0.3 VCF. Dit standpunt werd door uw Dienst onlangs bevestigd in een voorafgaande beslissing nr. 17039 dd. 13 november 2017.

Zoals hierboven vermeld, kwalificeert op heden de groepsstructuur in haar geheel voor de toepassing van het Vlaams gunstregime zoals beschreven in artikel 2.8.6.0.3 VCF. Omwille van uiteengezette zakelijke motieven, wensen de aanvragers de groepsstructuur te reorganiseren (zoals bevestigd door de Dienst Voorafgaande Beslissingen in fiscale zaken in haar ruling dd. 21 december 2017). De voorgenomen reorganisatie zal tot gevolg hebben dat de binnen de groepsstructuur bestaande bedrijfsgebouwen worden afgesplitst naar BVBA J. De voorgenomen reorganisatie zal geen impact hebben op het aandeelhouderschap van de verschillende vennootschappen (elk van de bestaande aandeelhouders van NV E zal evenveel aandelen verkrijgen in de nieuw opgerichte vennootschappen NV H, BVBA I en BVBA J). De voorgenomen reorganisatie zal geen impact hebben op de bestaande activiteiten, personeelsbestand, etc.

Na de voorgenomen reorganisatie zal BVBA J de bedrijfsgebouwen uitsluitend verhuren aan de andere groepsvennootschappen te weten NV H, BVBA I en BVBA G.

Rekening houdend met het voorgaande, menen de aanvragers dat in casu het tegenbewijs met succes kan worden geleverd.

VI. Beslissing

12. Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

12.1. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting voor de schenking van de blote eigendom van de aandelen van een familiale vennootschap moet aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, § 1, 2°, VCF;

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30 % van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, § 2, 1°, eerste en tweede lid, VCF ;

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, § 2, 1° derde lid, VCF.

Deze voorwaarden moeten cumulatief vervuld zijn om in aanmerking te komen voor de vrijstelling van de schenkbelasting.

12.2 Wanneer gewerkt wordt via een maatschap, kunnen de aandelen in een familiale vennootschap tevens in aanmerking komen voor de vrijstelling of vermindering. Een maatschap heeft geen rechtspersoonlijkheid en heeft geen afgescheiden vermogen, zodat de deelgenoten van de maatschap samen onverdeelde eigenaars blijven van de goederen van de maatschap. Daarom wordt de maatschap als fiscaal transparant beschouwd, zodat rechtstreeks wordt gekeken naar de participaties die door de natuurlijke personen achter de maatschap worden aangehouden.

12.3. De vrijstelling geldt enkel voor familiale vennootschappen. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijkt. Bovendien moet de economische activiteit ook effectief worden uitgeoefend zodat een louter passief optreden niet volstaat . Zo zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit.

Het is niet voldoende dat enkel het maatschappelijk doel in de statuten een dergelijke activiteit bevat. De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen bijgebracht te worden (vb. facturen, cliëntenlisting, gegevens in de KBO...).

12.4. De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen. Familiale vennootschappen die echter geen reële economische activiteit hebben, zijnde de vennootschappen die cumulatief voldoen aan de twee in de VCF vermelde parameters, worden alsnog van het toepassingsgebied uitgesloten, ondanks het feit dat zij in eerste instantie wel een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefenden en er tevens voldaan was aan de participatievoorwaarde.

De parameters zullen gecontroleerd worden aan de hand van de jaarrekening van de vennootschap indien het een vennootschap betreft die gelegen is binnen de EER en zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent.

12.5. In de eerste parameter (de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa) worden de bezoldigingen, sociale lasten en pensioenen vergeleken met het totaal actief van de vennootschap. De post bezoldigingen, sociale lasten en pensioenen is de post 62 van de resultatenrekening van de jaarrekening. De post bezoldigingen, sociale lasten en pensioenen omvat enkel de kosten verbonden aan het personeel dat is ingeschreven in het personeelsregister. Er wordt derhalve geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, zaakvoerders en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder de post 61 werden geboekt.

12.6. In de tweede parameter (de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief) worden de terreinen en gebouwen vergeleken met het totaal actief van de vennootschap. Onder "terreinen en gebouwen" wordt de waarde bedoeld die opgenomen is onder post 22 van de jaarrekening. Het betreft derhalve de terreinen en gebouwen geboekt als materiële vaste activa. Er wordt derhalve rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is gelet op het feit dat bij de totale activa ook rekening gehouden wordt met de boekwaarde.

Ook voor het totaal actief wordt gekeken naar de jaarrekening, meer bepaald naar de waarde, opgenomen onder balanspost 20/58.

Concreet zal de controle van deze voorwaarde gebeuren aan de hand van de jaarrekeningen die gepubliceerd zijn op het ogenblik dat de schenking plaatsvindt.

Indien de vennootschap op het ogenblik van de schenking niet beschikt over gepubliceerde jaarrekeningen zal er op een andere wijze moeten aangetoond worden dat er al dan niet sprake is van een reële economische activiteit. Dit kan bijvoorbeeld aan de hand van de oprichtingsstukken van de vennootschap.

12.7. Indien blijkt dat aan bovenstaande parameters werd voldaan, weerhoudt niets de begiftigde ervan om het tegenbewijs te leveren. Concreet zal derhalve dienen aangetoond te worden dat alle onroerende goederen die aanwezig zijn in de vennootschap worden aangewend voor de economische activiteit van de vennootschap, en derhalve geen privaat patrimonium betreffen.

Wanneer een onroerend goed wordt verhuurd/verpacht aan derden (private of handelshuur), zal dit niet voldoende zijn om het tegenbewijs te leveren, ongeacht het aandeel of percentage dat dit verhuurde/verpachte onroerend goed vertegenwoordigt in de totaal aanwezige onroerende goederen. Verhuur van onroerende goederen kan uitzonderlijk wel in aanmerking komen als het bedrijfsgebouwen betreft die uitsluitend binnen de groepsstructuur worden gebruikt. Elke andere vorm van verhuur (verhuur aan privépersonen of beroepspersonen buiten de groepsstructuur) wordt dus niet aanvaard als tegenbewijs en zal steeds aanzien worden als privaat patrimonium.

Het gebruik van conciërgewoning door de dochter belet het tegenbewijs niet aangezien dit gebruik inherent is aan de economische activiteit, zoals blijkt uit de punten 5 en 6.

12.8. De verhuring van de onroerende goederen van BVBA J aan NV H, BVBA I en BVBA G kwalificeert niet als een verhuring binnen de groepsstructuur in strikte zin van het woord. Doch gelet op het huidig Wetboek van vennootschappen dat dochtervennootschappen definieert in de zin van het hebben van controlebevoegdheid (artt. 5 tot en met 9) voldoet deze verhuring als tegenbewijs. De aanwezige onroerende goederen worden in casu geacht voor de economische activiteit te worden aangewend.