SP 15050 - Aanwasbedingen gekoppeld aan een overeenkomst onder de levenden

- Nummer

- 15050

- Datum beslissing

- 30 maart 2015

- Publicatiedatum

- 20 april 2015

Heffing

- Erfbelasting

Wettelijke basis

- art. 2.7.1.0.3. VCF

Standpunt

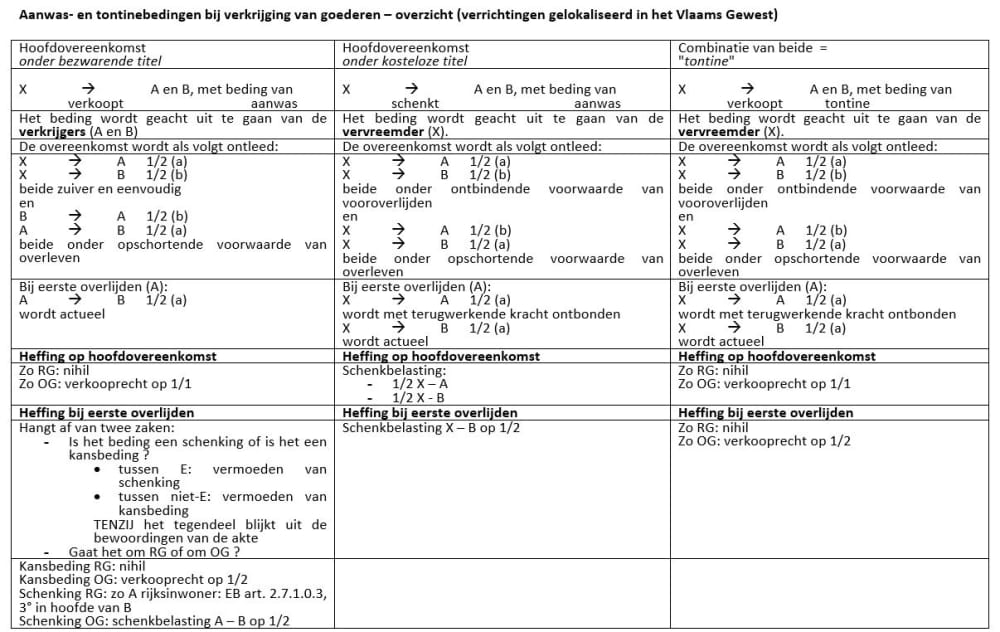

In het geval van aanwasbedingen gekoppeld aan een overeenkomst onder de levenden moet altijd het onderscheid worden gemaakt tussen een aanwasbeding dat zich situeert aan de kant van de verkrijgers van een goed en een aanwasbeding dat zich situeert aan de kant van de vervreemders van een goed.

Aanwasbeding aan de kant van de verkrijgers

In dit geval verkrijgen twee personen in onverdeeldheid een (onroerend of roerend) goed, doorgaans elk voor de helft, en bedingen ze dat het deel van de eerststervende van beiden zal aanwassen bij het deel van de langstlevende.

Deze verrichting wordt ontleed als een actuele verkrijging van onverdeelde delen (belastbaar met de toepasselijke registratiebelasting) en twee verkrijgingen onder opschortende voorwaarde (= het aanwasbeding). Wordt een van de opschortende voorwaarden vervuld, dan wordt op deze verkrijging de toepasselijke registratiebelasting (verkooprecht of schenkbelasting) verschuldigd.

Of er registratiebelasting verschuldigd wordt, en zo ja welke, hangt af:

van de aard van de goederen;

van het feit of de aanwas moet worden beschouwd als een kansbeding (= beding onder bezwarende titel) dan wel als een beding onder kosteloze titel. Dit hangt af van de bedoeling van de partijen en van de concrete omstandigheden.

Aanwasbedingen aan de kant van de vervreemders

In dit geval vervreemden twee personen een goed en behouden ze zich elk een levenslang recht voor (vruchtgebruik, rente) waarbij bedongen wordt dat dit levenslang recht zal duren tot het overlijden van de langstlevende van beide vervreemders.

Het gaat om een actuele vervreemding (die belastbaar is met de toepasselijke registratiebelasting) met voorbehoud van een recht in hoofde van de vervreemders.

Het voorbehoud wordt door elk van de vervreemders geacht voor zichzelf te zijn bedongen, met inbegrip van de mogelijke aanwas.

Vandaar dat er, op het ogenblik dat de aanwas zich voordoet, geen registratiebelasting verschuldigd is vermits er geacht wordt geen overdracht plaats te vinden tussen de eerststervende en de langstlevende van de personen die zich het recht hebben voorbehouden.