SP 15004 - Gesplitste aankoop of inschrijvingen vruchtgebruik – blote eigendom - Tegenbewijs (voorbeelden)

- Nummer

- 15004

- Datum beslissing

- 26 april 2017

- Publicatiedatum

- 5 december 2017

Heffing

- Erfbelasting

Dit standpunt werd vernietigd door de Raad van State (Arrest nr. 241.761 van 12 juni 2018 in de zaak A. 219.405/XIV-37.059). Een uitgebreide toelichting hiervan vindt u terug in het nieuwsbericht van 15 juni 2018, in het Uittreksel van het Arrest 241761 (PDF bestand opent in nieuw venster)en in het volledige Arrest 241761(PDF bestand opent in nieuw venster).

------------------------------------------------------

Verduidelijking met voorbeelden bij standpunt nr. 15004 dd. 26.04.2017

Vergelijking tussen de gesplitste aankoop van een OG dat vervolgens wordt verhuurd en effecten of geldbeleggingen die gesplitst worden aangehouden voor de toepassing van de erfbelasting

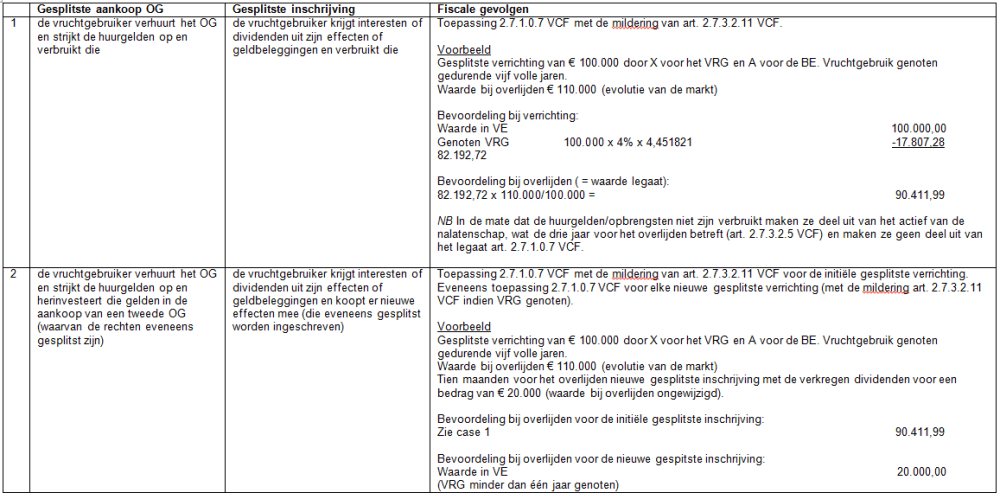

Er wordt van uit gegaan dat :

- de vruchtgebruiker de toekomstige erflater is en dat de blote eigenaar(s) de hoedanigheid heeft/hebben van erfgenaam, legataris, begiftigde of tussenpersoon.

- er een schenking van gelden door de toekomstige erflater aan de medecontractant(en) aan de basis ligt van de gesplitste aankoop of inschrijving.

Het vermoeden van art. 2.7.1.0.7 VCF houdt in dat de blote eigenaar geacht wordt het voorwerp van de verrichting in volle eigendom als legaat te hebben verkregen in de nalatenschap van de vruchtgebruiker.

Ofwel kan het vermoeden van art. 2.7.1.0.7 VCF volledig worden ontkracht volgens de vereisten van standpunt 15004, punt A à er is geen toepassing van art. 2.7.1.0.7 VCF.

Ofwel kan het vermoeden van art. 2.7.1.0.7 VCF niet worden ontkracht volgens de vereisten van standpunt 15004, punt Aà er is toepassing van art. 2.7.1.0.7 VCF. Dit betekent dat de waarde van de betrokken goederen in volle eigendom, op datum van het overlijden van de vruchtgebruiker, in aanmerking zal worden genomen.

Als in dit laatste geval echter kan worden aangetoond dat de vruchtgebruiker zijn vruchtgebruik wel degelijk heeft genoten, dan wordt de waarde van het vruchtgebruik in mindering gebracht van de waarde van het legaat, en wel volgens de regels van art. 2.7.3.2.11 VCF:

- de waarde van het vruchtgebruik wordt forfaitair bepaald op 4% van de waarde van de volle eigendom;

- deze waarde wordt gekapitaliseerd à 4% rekening houdend met het aantal volle jaren dat de vruchtgebruiker zijn vruchtgebruik heeft genoten (kapitalisatietabel Reinach & Vintéjoux).

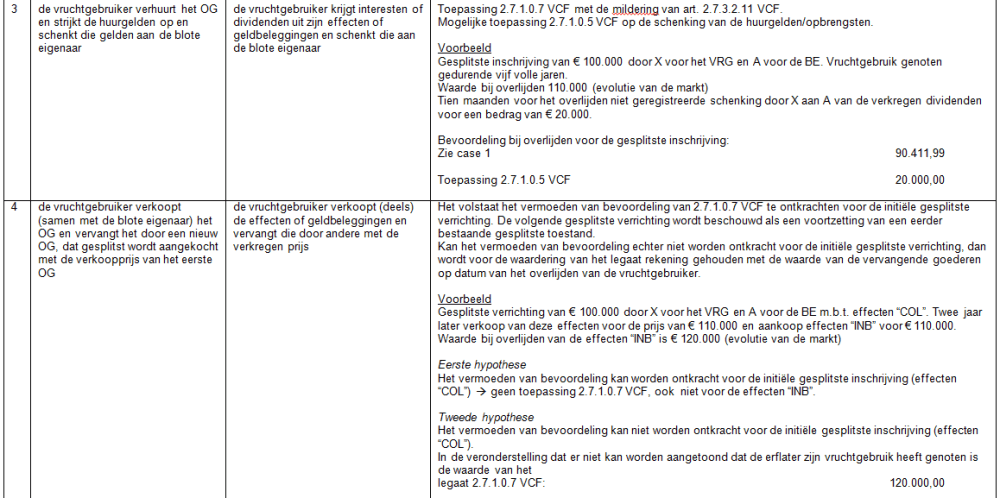

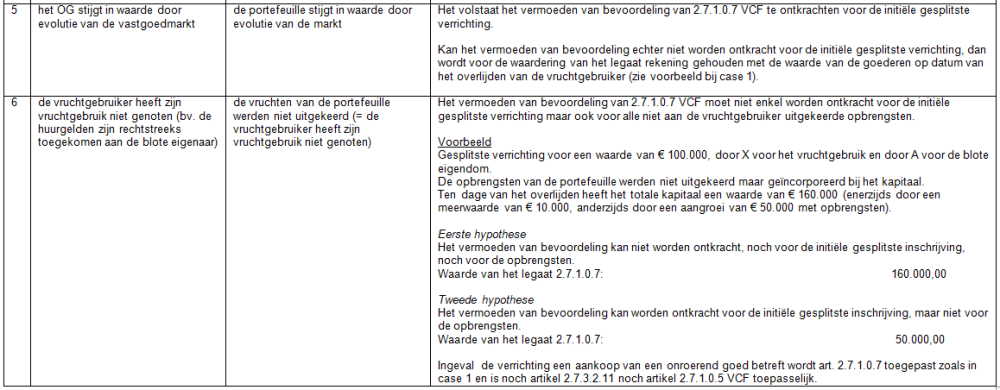

In de cases 1, 2 en 3 hierna wordt verondersteld dat het vermoeden van bevoordeling van art. 2.7.1.0.7 VCF niet kan worden ontkracht.