Familiale vennootschap - verhuur onroerende goederen - geen reële economische activiteit

- Rolnummer

- 19/1942/A

- Datum beslissing

- 11 januari 2021

- Publicatiedatum

- 22 maart 2022

- Rechtbank

- Rechtbank van Eerste Aanleg te Gent

- Status

- Definitief

Heffing

- Erfbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

Samenvatting

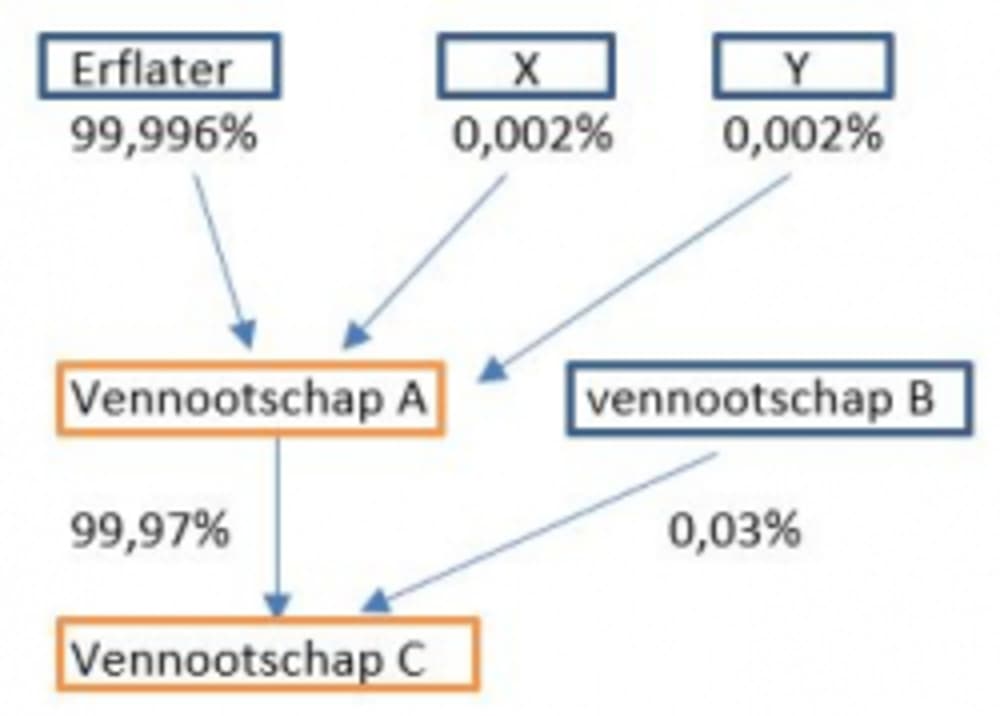

Een erflater bezat aandelen in een vennootschap die tevens aandelen bezat in een dochtervennootschap.

De erflater overlijdt op 16 maart 2018.[1]

Belastingplichtigen zijn de kinderen van erflater.

In de aangifte van nalatenschap wordt toepassing gevraagd van het verlaagd tarief van 3% op de verkrijging van aandelen in een familiale vennootschap (art 2.7.4.2.2 VCF).

De gevraagde toepassing werd hen evenwel geweigerd gezien niet voldaan is aan de wettelijke voorwaarden van een uitgeoefende handelsactiviteit.

Belastingplichtigen werpen op dat de dochtervennootschap wel een handelsactiviteit uitoefent, gezien deze residentieel en professioneel vastgoed exploiteert. Omdat de moedervennootschap minstens 30% van de directe dochtervennootschap houdt en deze volgens belastingplichtige dus een nijverheids-, handels,- ambachts- of landbouwactiviteit effectief uitoefent en haar werkelijke leiding in een van de staten van de EER heeft meent tegenpartij dat de moedervennootschap zich toch kan kwalificeren als familiale vennootschap.

Belastingplichtigen dienen te bewijzen dat vennootschap C de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit tot voorwerp heeft en ook effectief uitoefent in het kader van een economische activiteit én dit op het ogenblik van overlijden. Als aan deze voorwaarde is voldaan kan de vererving van de aandelen van vennootschap A[2] onderworpen worden aan het gunstregime voor familiale vennootschappen in de erfbelasting.

Gezien er evenwel cumulatief voldaan is aan de voorwaarden van art. 2.7.4.2.2, §2, 2,° lid 3 en lid 4 VCF en dit gedurende drie opeenvolgende boekjaren voorafgaand aan het overlijden oordeelt de rechtbank dat de dochtervennootschap geen reële economische activiteit uitoefent en zodoende kan zij zich niet kwalificeren als een “familiale vennootschap’ voor de toepassing van het gunstregime in de erfbelasting.

Belastingplichtigen menen het tegenbewijs te kunnen leveren dat alle terreinen en gebouwen door de dochtervennootschap wel degelijk voor het uitoefenen van een economische activiteit worden gebruikt.

De rechtbank merkt op dat de activiteitsvoorwaarde van de vererving van aandelen van een familiale vennootschap een werkelijke economische activiteit vereist. De bewijslast ligt bij belastingplichtigen.

De loutere vermelding van het maatschappelijk doel in de statuten volstaat niet om aan te tonen dat de vennootschap enige activiteit heeft. Het louter aanhouden en/of verhuren van enkele onroerende goederen bewijst nog niet een economische activiteit.

De rechtbank deelt de zienwijze van belastingplichtigen niet dat het louter verhuren van onroerende goederen een handels-of ambachtsactiviteit zou uitmaken. Artikel 2.7.4.2.2 § 2, 2° VCF vereist wel degelijk dat een familiale vennootschap een nijverheids-, handels-, ambachts- of landbouwactiviteit uitoefent. Hoe vennootschap C deze activiteit zou uitoefenen zonder personeel is een raadsel. Terecht heeft Vlabel vastgesteld dat er geen diensten worden geleverd, noch worden er goederen herhaaldelijk en op regelmatige basis aan- en verkocht. Dit blijkt niet uit de hoeveelheid aan voorgelegde stukken. Het blijkt enkel dat vennootschap C een patrimonium aan onroerende goederen beheert en valoriseert. Het herhaaldelijk en op regelmatige basis aan – en verkopen van onroerende goederen, wat eventueel op een economische activiteit zou wijzen, wordt niet aangetoond.

De rechtbank stelt dat er niet kan afgeleid worden dat de vennootschap een reële economische activiteit uitoefent op datum van het openvallen van de nalatenschap. Het is niet voldoende dat er een sterke indicatie zou bestaan van de uitoefening van een economische activiteit.

Belastingplichtigen vroegen ook om volgende prejudiciële vraag te stellen aan het Grondwettelijk Hof:

“Houdt het artikel 2.7.4.2.2 van de Vlaamse Codex Fiscaliteit een schending in van het gelijkheidsbeginsel en het discriminatieverbod, voorzien in de artikelen 10 en 11 van de Grondwet, gelezen in samenhang met artikel 6 van het Europees Verdrag van de Rechten van de Mens, voor zover dit zo wordt geïnterpreteerd dat de professionele verhuur van onroerende goederen (van welke aard ook) niet kan kwalificeren als een nijverheids-, handels-, of ambachtsactiviteit of vrij beroep en dat geen tegenbewijs kan worden geleverd van zodra er ook maar één onroerend goed bestemd voor bewoning gehouden wordt door de vennootschap die een kwalificerende activiteit uitoefent (met name de professionele verhuur van onroerende goederen)”.

De rechtbank vindt het niet nodig om de gevraagde prejudiciële vraag te stellen. Er is wel degelijk een objectief onderscheid tussen enerzijds de professionele verhuur van onroerende goederen en anderzijds het uitoefenen van een nijverheids-, handels- of ambachtsactiviteit. De decreetgever heeft beslist enkel de tweede categorie van activiteiten in aanmerking te nemen om van het verlaagd tarief te kunnen genieten. Het is deze tweede categorie, volgens de decreetgever, die een economische maatschappelijke ondernemings-en of meerwaarde creëren.

[1]Overlijden dateert van vóór het nieuw ondernemingsrecht (in werking vanaf 1 november 2018)

[2]Vennootschap A is een passieve holding en kan op zichzelf niet kwalificeren als een economische actieve vennootschap in de zin van artikel 2.7.4.2.2 §2,2° eerste lid VCF

Deze vennootschap kan zich toch kwalificeren als een familiale vennootschap indien zij minstens 30% van de aandelen houdt van minstens één directe dochtervennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit tot voorwerp heeft en effectief uitoefent in het kader van een economische activiteit en die haar zetel van werkelijke leiding heeft in een van de staten van de EER.